切换行业

切换行业

在深圳坪山厂区内,有两栋不起眼的别墅,因先进的低碳能源理念被比亚迪称为“未来村”。这套能源供给系统除了屋顶的太阳能发电装置和屋旁的七八座风力发电机,最核心的装置是建筑里放置的成排电池储能柜。

每当艳阳高照或清风袭来,这一排排的电池会协同太阳能风电给建筑和工厂提供绿色电力。每当城市夜幕降临,储能柜便开始存储低谷廉价电能。第二天一早,当用电量和价格上涨时,电池便开始为工厂供电,帮助企业削减电费开支。

2009年这个国内最早的兆瓦级锂电储能示范项目投入运营时,被看做是比亚迪继电动车之后给资本市场讲的下一个故事,也被认为是中国储能产业发展即将提速的信号。

如今10余年过去了,储能更像是一个堂吉诃德式的存在。在中国特殊的电力市场环境下,商业化之旅依旧步履蹒跚。

“如流浪儿般地赤着双脚走来,深感到途程上顽石棱角的坚硬”,这是国内产业发展的尴尬。

刚刚过去的2020年,是产业波澜起伏的一年。疫情下的魔幻开局、不停变换的应用场景与混沌的商业模式交织在一起,储能行业上演着“冰与火之歌”。

一面是火焰,急速成长的市场,新晋玩家不断入局,技术上的百花齐放让产业充满勃勃生机,储能的春风大有愈演愈烈之势。另一面是海水,恶性低价竞争蔓延,标准安规缺位,安全警钟再度敲响,市场不断上演“劣币驱逐良币”现象。

在从示范走向商业化大江大海的征途中,储能产业依旧存在巨大的不确定性,大多数企业不得不在在两难中继续煎熬。正如马斯克引用丘吉尔的话说:如果一定要穿越地狱,那就继续前行吧。

电源侧新元年

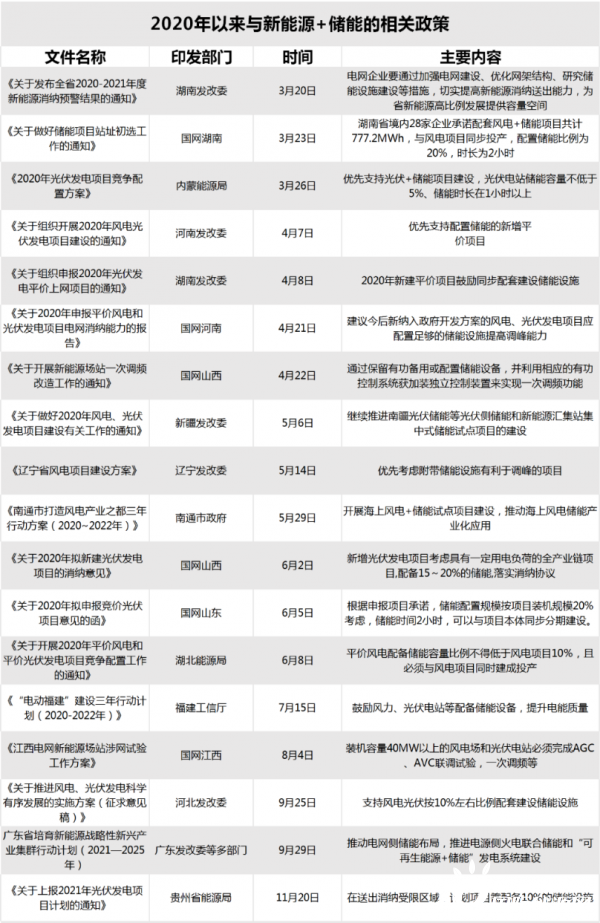

从2016年开始,“储能元年”开始在各种场合被提及。大家把过去的这一年,称之为“电源侧新元年”。此前备受争议的新能源配储能,在2020年成了多地政府明文规定的官配。

其实,“新能源+储能”并非全新的赛道,在过去几年里其发展势头一直被用户侧和电网侧所掩盖,在装机规模上也只是偏居一隅。

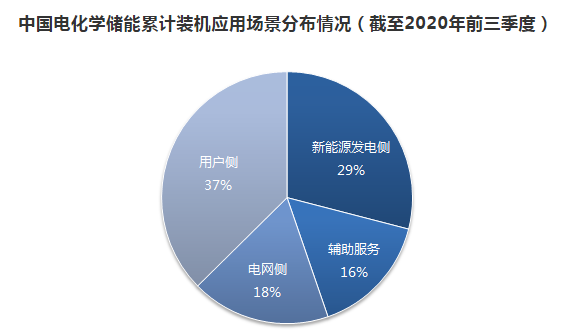

来自中关村储能技术产业联盟的报告显示,今年前三季度,可再生能源侧储能装机占中国已投运装机的比例已攀升至29%,而2019年这一数据仅为17.4%,增速十分迅猛。

数据来源:CNESA

2019年底,位于安徽省境内的华润电力濉溪孙疃风电场开启储能招标,这个装机容量10MW/10MWh的项目拉开了风光强配储能的大幕。此后,远景能源、金风科技、协合新能源、华能等公司的项目相继启动,让安徽成为年初最炙手可热的市场。

由许继电气作为PC总包的华润濉溪孙疃风储项目已于2020年中并网

事实上,安徽省内储能项目的突然启动并没有任何征兆,也未有正式的官方文件出台。“配置储能优先并网”是电网企业与新能源开发商私下达成的一种潜规则,以秘而不宣的方式在推进。

有了安徽这个城墙突破口,从2020年下半年开始,各地政府和省网公司纷纷效仿,将储能写入新能源竞价、平价项目配置方案,潜规则逐渐“由暗到明”。截至年底,全国已有17个省市出台了相关文件。

在上述政策引导下,“新能源+储能”招标逐渐放量。而根据中关村储能产业技术联盟(CNESA)项目库的统计,截至今年前三季度,中国电化学储能新增装机533.3MW,其中三分之二来自新能源发电侧。

追溯储能在新能源侧爆发的缘由,是新能源的突飞猛进与电网侧储能急刹车等多重因素累加的结果。前几年风电、光伏发电审批权的下放,导致各省突击核准了大量的项目,新能源的无序发展导致装机远超既定规划,电网的消纳能力和灵活性开始受限,在电网投资储能被叫停后,建议或“强配”储能,成为电网企业“解困”的内在逻辑。

对新能源企业来说,与锁定未来20年上网补贴电价相比,加装储能更多是一种“两权相害取其轻”的“保电价”行为。2020年为风光国家补贴期限的最后一年,如果不能在年底前按时并网,无疑是一笔巨大的损失,用小投入换来大保障,这是2020年储能项目激增的催化剂。

强配储能在新能源行业引起巨大争议,由于缺乏投资回收机制,成本无法疏导,新能源企业认为加装储能的权责并不对等。让储能业界担忧的是,在这种“别扭”的机制下,储能如果仅沦为开发商一次性投资并网的工具,由此带来的必然是大规模的无效投资和严重的资源浪费,某种程度上已背离产业发展的初心。

电化学储能作为一个新兴产业,涉及利益主体众多。由于缺乏更高级别的政策依据,仅从电网企业、发电集团、储能设备商单一的视角和立场考虑问题,任何简单的论断都难免片面且有失公允。

潜力与障碍

这是一个特殊的产业时期,业界期待的顶层设计迟迟没有到来。在没有系统性的发展规划下,对于整个电网或者是电力系统来说,储能这样的新生事物在系统里究竟扮演一个什么样的角色,其价值和商业模式还需要决策者进一步认定和理顺。

众所周知,电力系统向来以追求“全社会成本最低”为目标,在过去五年里,是否将电化学储能纳入整个能源体系在能源行业里充满着争议,反对的主要原因是电化学储能成本仍然偏高,电力系统是否需要如此贵的调节资源。

这从侧面也说明了储能在电力系统中的担当,和电力系统所期望的角色重任还有很大差距。但电化学储能成本的快速下降正在改变人们的固有认知,2020年锂电储能系统成本已全面突破1.5元/Wh的拐点。

中关村储能产业技术联盟理事长俞振华判断,当下储能成本的下降快于预期,“新能源+储能”成为主力能源的时间节点可能比过去预计的要提前到来,在顶层设计上需要调整未来10-30年的能源行业结构目标。

电池企业的预测更为乐观,他们认为,随着锂电池在储能端的导入提速,到2025年铁锂PACK成本有望将至0.4元/Wh左右,届时储能系统成本有望降至1元/Wh甚至更低。

但对可再生能源侧等一些应用场景来说,即使储能成本再低,投资方和业主也是属于额外付出。与降本相比,建立起与储能价值相匹配的政策与市场机制显得更为迫切。

应用场景从用户侧走向电网侧又涌向发电侧,收益来源单一是中国储能缺乏商业模式或盈利脆弱的主要原因之一,储能有调峰调频、削峰填谷、备用、黑启动、无功支撑、平滑可再生能源上网等多重功能,也并非某一市场主体单独受益,需要从全局的角度来衡量储能的价值。

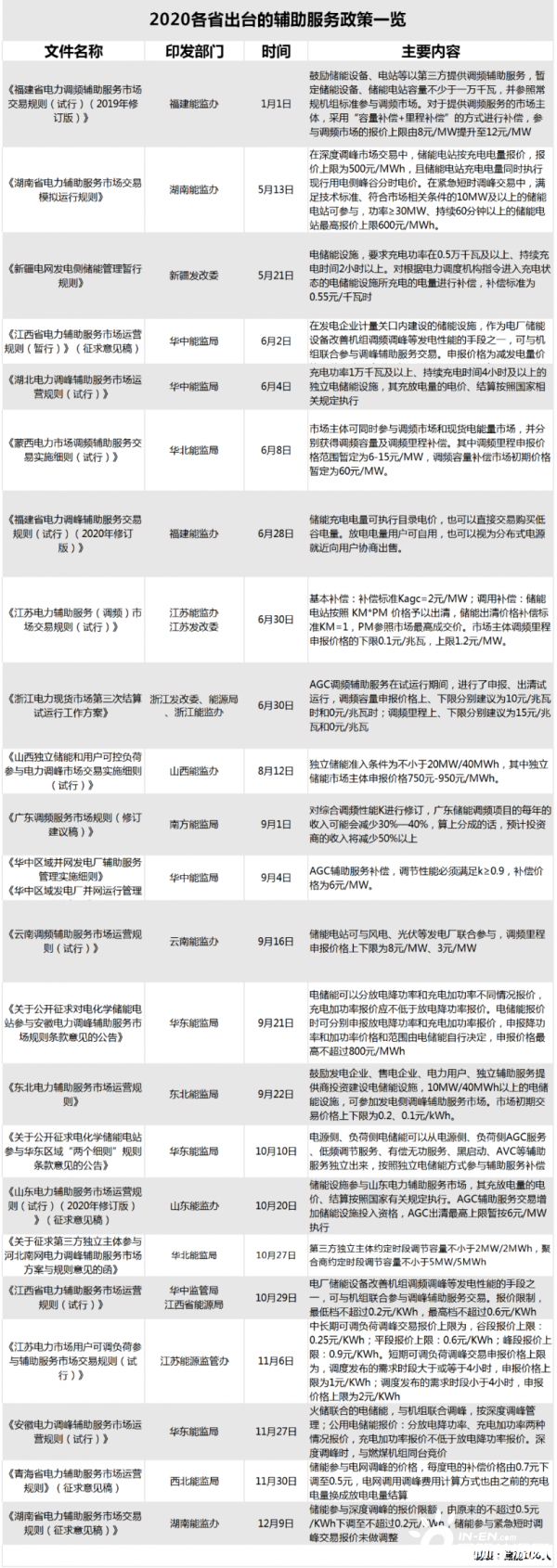

自2017年以来,国家和地方层面出台了很多文件,从电力现货、辅助服务、需求响应都列举了关于储能的相关条款,但这些文件大部分是从宏观层面鼓励储能发展,在实操性方面有待完善。

眼下最棘手的问题还是储能的身份认定,没有合理的身份直接导致其在市场准入、计量、结算等方面衍生出诸多问题,让其参与电力市场沦为空谈。把储能核定为发电、用电、输电还是独立的电力资产,还有待官方给出答案。

当然,电化学储能面临的有些问题不是个案,不论是抽水蓄能,气电建设,还是煤电灵活性改造,都卡在了“不赚钱”上。根据中国电力企业联合会稍早前发布的《煤电机组灵活性运行政策研究》,我国抽水蓄能、燃气发电等灵活调节电源装机占比还不到6%。其中,新能源富集“三北”地区灵活调节电源更是不足3%。

中电联专职副理事长、电动汽车与储能分会会长王志轩认为,能源行业正处于急剧变革的时代,新技术、新业态的不断涌现,对行业的规划和发展都会带来新的变量。因此,储能发展的规模和路径,既需要建立起长效机制,也需要放在一个动态的环境中权衡考量。

春秋战国时代

随着应用场景的变幻,产业也将进入到新一轮的“震荡期”,格局重构已经不可避免。

在中远期高达千亿价值的市场前景面前,行业迭代的危机感始终存在。成本的比拼、资源的整合、技术的跃迁让产业正处于变革与创新的又一个十字路口,一场由竞争升维带来的大洗牌在所难免。

众多企业经过激烈的对抗之后将决出王者之师

这是一个大动荡的时代,同时也是一个英雄辈出的时代。2020年开年,宁德时代便开启了大手笔的增资扩产。在募资200亿、自筹100亿的总融资中,其中20亿用于电化学储能前沿技术储备研发,155亿涉及储能电池的研发与生产。

无独有偶,另一电池巨头比亚迪也于今年宣布加速回归国内市场,除了与阿特斯、金风科技、华润、正泰进行一系列的“连横合纵”布局外,也发动了新一轮的产品攻势,在8月推出了电网级储能新产品BYD Cube,意向签约订单超过800MWh。

锂电储能装机规模连续4年位居中国第一的阳光电源,始终坚持系统集成的定位,高举高打,目前海外订单已排期到明年。在国内,阳光电源今年一举拿下了国内单体最大的光储融合项目—青海特高压基地电源配储能202.86MW/202.86MWh。从“光伏平价”到“光储平价”,阳光电源已逐渐展现出龙头公司的优势。

除了这些老牌企业,凭借着后发优势和差异化战略,一批储能新势力走到了前台,尤其是风电、光伏背景的新能源公司闻风而动,开始在储能领域倾注更多的热情与精力,成为2020储能大迁徙中一抹亮丽的风景。

其中,最引人瞩目的当属远景和华为,作为曾经改变风电、光伏格局的两家企业,过去十年里,远景向左进入风电,华为向右介入光伏,凭借“差异化竞争”二者迅速成长为各自领域的领军企业。风电光伏的行业玩家们已经领教过他们的能力,如今他们不约而同地在储能领域汇聚,又会刮起怎样的旋风?

华为、远景们选择此时不断加码储能,显然有自己的判断和逻辑。基于新能源超摩尔定律发展的大趋势,新能源成本下降肉眼可见,经济性逐渐显现,但受限于自身的缺陷,一旦电网容量达到上限,储能就开始在实现碳中和能源系统的进程中扮演重要角色。

作为可再生能源高比例应用的关键支撑技术,储能被誉为是继光伏之后的下一个超级赛道,未来可能会诞生出世界级企业,毕竟谁也不想在这个赛道上被轮空。

据了解,华为已在2020年下半年推出面向户用的储能系统,将在2021年上半年大规模上市面向商用的储能系统;远景此前主打楼宇储能,全球已投运上百个储能项目,2020年正式介入大型储能领域,已中标大量风光储项目。

就在不久之前,远景CEO张雷更是提出了一个大胆的目标。到2023年,远景在三北高风速地区的风电度电成本能够达到0.1元,发电侧储能度电次成本也将达到0.1元。

围绕这个使命,远景上上下下正在为达到这一目标而努力。远景的优势在于,首先,旗下有中国第三大动力电池企业远景AESC,自产储能电芯可以最大限度地降低储能系统成本;其次,远景从风电起家,是中国第二大风机制造企业,在储能业务拓展上也与原有的客户相重叠;第三,未来储能的竞争,既是硬件之争,也是软件之争。通过远景的智能物联网操作系统EnOS?,可以实现全球各地储能电池的连接、更精准的负荷预测和管理、更高效地响应电网侧调频调峰需求,在未来的电力交易中精确的交易策略可以大幅提高储能资产的收入。

此外,从海外户用储能起家的派能科技、沃太能源,主打工商业储能的库博能源,定位系统集成的海博思创,从软件平台异军突起的万克能源,由行业元老创办的天启鸿源与钧灏电力,这些创业公司正成为一股不可忽视的力量,其中不少正在登陆IPO以期获得资本的加持,从而为自己赢得更广阔的发展空间。

如今的中国储能产业,正迎来前所未有的群雄争霸局面。此刻,企业间谁高谁低,都不能视之为定局。谁能真正攻占市场和用户,还是一个需要长期等待验证的问题。显然,华为、远景们的入局,让这个市场增加了更多的可能性。

从历史来看,无论什么技术风口,都会有惨烈的竞争。对所有的储能参与者来说,这是一条无比崎岖的山路,也是一条越走越宽的黄金大道。在这个完完全全属于资金技术资源密集型的战场上,是基于成本控制、安全管理、技术创新等多维度的较量,唯有那些能够从低效益竞争对手中夺走市场份额的企业才能活下来,走下去,赢在最后。

正在加载...

正在加载...