切换行业

切换行业

2020年中国垃圾发电市场规模

城市生活垃圾随着城市发展速度的加快而渐渐增多,为了提高市生活垃圾无害化处理的设施及水平,国家出台了一些相关的法律法规和政策。目前,城市生活垃圾无害化处理厂在中国大部分城市建立。根据中投产业研究院发布的《2021-2025年中国垃圾发电行业投资分析及前景预测报告》显示,2019年中国生活垃圾无害化处理厂有1183座,同比增长8.4%。

图表 2014-2019年中国生活垃圾无害化处理厂数及增速

数据来源:国家统计局

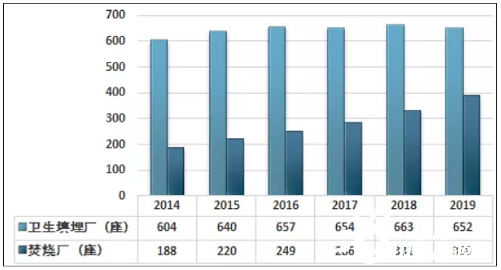

2019年中国生活垃圾卫生填埋处理厂有652座,比2018年减少11座;生活垃圾焚烧厂有389座,比2018年增加58座。

图表 2014-2019年中国生活垃圾卫生填埋厂及焚烧厂数量

数据来源:国家统计局

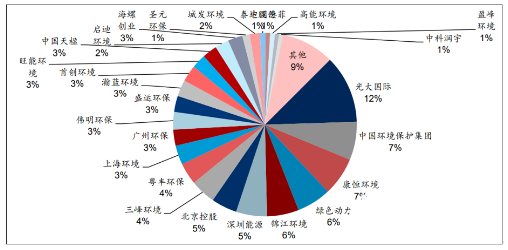

2020年中国垃圾发电竞争格局

根据中投产业研究院发布的《2021-2025年中国垃圾发电行业投资分析及前景预测报告》显示,2020年上半年CR10约59%,垃圾焚烧继续保持较高集中度。目前垃圾焚烧行业主要的参与者包括:

一、国企:中国光大国际、中国环境保护集团、康恒环境、绿色动力、深圳能源、北京控股、三峰环境、上海环境、广州环保、瀚蓝环境等;

二、民企:锦江环境(2019年8月,浙能集团完成对锦江环境29.8%股权的收购,成为锦江环境第一大股东)、粤丰环保、旺能环境、伟明环保、中国天楹等;

三、外企:威立雅中国等。

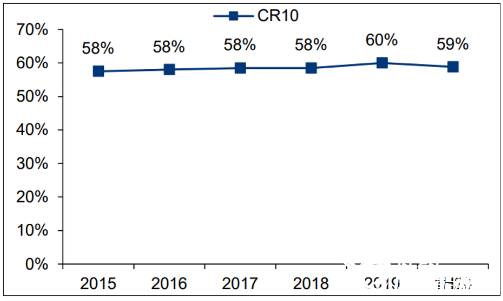

从在手订单来看,2015年以来垃圾焚烧CR10市占率从58%提升至2019年的60%,1H20略下降至59%,行业集中度较高且较为稳定。CR10中国企有8家,2016-2020H1合计在手项目产能占比基本稳定在46%-49%。

图表 2020年中国垃圾焚烧市场占有率情况(按在手产能统计)

数据来源:E20,中国政府采购网,相关公司官网(2020年上半年)

行业集中度较高且较为稳定。从在手订单来看,2015年以来垃圾焚烧CR10市占率从58%提升至2019年的60%,行业集中度较高且较为稳定。CR10中国企有8家,其在手项目产能占比基本稳定在46%-49%。

图表 2015-2020年垃圾焚烧行业集中度情况(按在手产能)

数据来源:E20,中国政府采购网

图表 2015-2020年CR10中国企在手项目产能占比

数据来源:E20,中国政府采购网

正在加载...

正在加载...