2020年注定是不平凡的一年。在这一年时间里,中国氢燃料电池电堆行业发生了很多显著变化。来自高工产研氢电研究所(GGII)的调研数据,分析2020年中国氢燃料电池电堆行业显著特征如下:

(1)市场规模增速不及出货量增速。2020年中国氢燃料电池电堆市场规模为10.7亿元,同比下降2.7%。从出货功率来看,2020年中国氢燃料电池电堆出货功率(按额定功率调研)为320MW,同比增长190.9%。

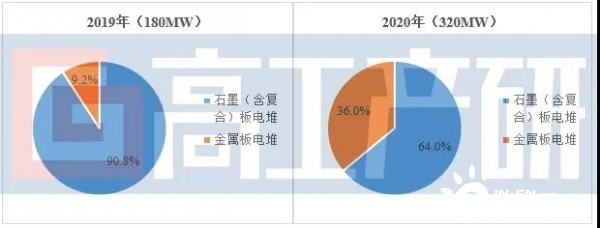

(2)2020年金属板电堆出货功率占比提升26.8%,2020年金属板电堆出货功率提升幅度较大,得益于捷氢科技、上海氢晨、新研氢能等企业的金属板电堆实现批量交付。

2019~2020年燃料电池电堆出货量分布(按电堆类型,单位:%)

数据来源:高工产研氢电研究所(GGII)

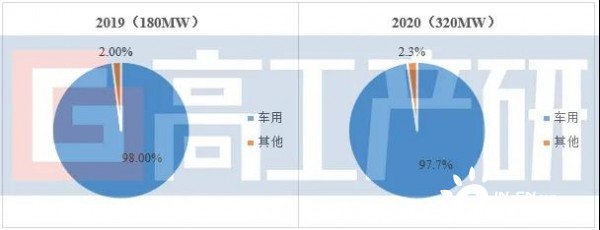

(3)2020年除车用市场外的领域,氢燃料电池的出货功率占比提升0.3%,出货功率提升105.2%。燃料电池在车用领域的应用带动其他领域市场活跃度提升。非车用领域的电堆供应商主要有氢璞创能、明天氢能、清能股份、弗尔赛等。

2019~2020年燃料电池电堆出货量分布(按应用领域,单位:%)

数据来源:高工产研氢电研究所(GGII)

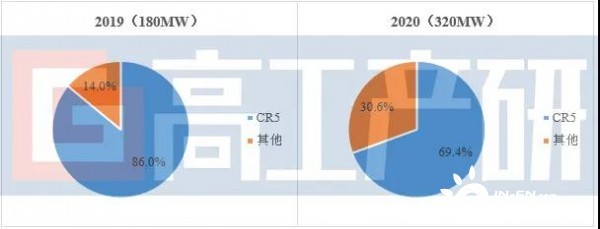

(4)市场集中度逐年下降,2020年CR5为69.4%,较2019年降低16.6%。目前市场区域性订单多,同时批量供货的竞争者开始增多,市场竞争开始由一向多发展,市场集中度在未来2~3年内仍会下降。

2019~2020年中国氢燃料电池电堆市场集中度分布(单位:%)

数据来源:高工产研氢电研究所(GGII)

(5)国鸿氢能、氢璞创能、雄韬氢瑞纷纷公布电堆价格,电堆价格战由暗战转向明战,电堆价格进入1元/W时代。未来几年,随着国产化、规模化、竞争加剧,氢燃料电池电堆价格将会持续下降。

(6)100kW及以上电堆推出,部分企业实现批量交付。2020年,国鸿氢能、未势能源、捷氢科技、上海氢晨、氢璞创能、国电投氢能、明天氢能、雄韬氢瑞纷纷推出高功率电堆。清能股份150kW电堆和上海氢晨100kW的电堆实现批量交付和上车。未来几年,随着氢燃料电池重卡应用落地,氢燃料电池电堆功率将继续提升。

(7)从电堆产能来看,2020年国内国电投氢能和未势能源电堆中试线、上海氢晨和潍柴动力批量化电堆产线建成;捷氢科技常熟产线、氢璞创能山东和河南产线、骥翀氢能张家港产线投建,国内氢燃料电池电堆目前来看产能供应较充足。

整体来看,2020年国内燃料电池电堆企业在金属板电堆、大功率、批量生产工艺、降成本及新应用场景开拓上有了明显成效。氢燃料电池电堆的明显进步助推了整个产业的发展。

从大环境来看,目前国内氢燃料电池产业发展的条件基础已经具备,国家出台了奖励机制,国内已经在华北、华东、华南基本形成了产业集群,其他区域也都在竞相开展产业建设和示范运营。在政策大力助推和核心技术获重大突破下,氢燃料电池产业正在迈入发展的快车道。

预计我国氢燃料电池产业发展拐点将出现在2025年,2025-2035年将成为国内产业的高速发展期,2035年之后将会进入规模化应用的阶段。

不过,氢燃料电池产业仍然还面临着不小的挑战,比如前文所述市场竞技者在增多,包括国内国外竞争者都在增加,行业集中度有所下降,不利于集中资源攻克一些难题。

成本方面,虽然2020年氢燃料电池电堆成本有了显著下降,但依然偏高。氢燃料电池电堆成本可能还需要继续按照每年25%-30%的速度往下降,用3-4年的时间实现电堆的成本在500-1000元/千瓦之间,这样才能够真正具备不需要国家奖励补贴而实现商用的成本竞争力。

在应用场景上,受制于技术、氢气供应及基础设施建设不足影响,目前氢燃料电池汽车只适用于特地场景,业界普遍希望氢燃料电池汽车未来能像普通的场景过渡,最终形成有自己差异化竞争力的优势。

未来中国氢能的雄伟版图必然令世界瞩目,产业链企业唯有携手共进,才让国内氢能产业跑出“中国加速度”。