截至2020年底,中国已经发布(含招标、建设、投运)的火储联合调频项目已达62个,广东高额的补偿费用吸引着一个又一个投资者,江苏、浙江、江西等新的区域也不断被讨论。

本文总结了2020年调频辅助服务市场的主要特点,包括市场规模、项目运行情况、政策趋势、市场参与情况等。

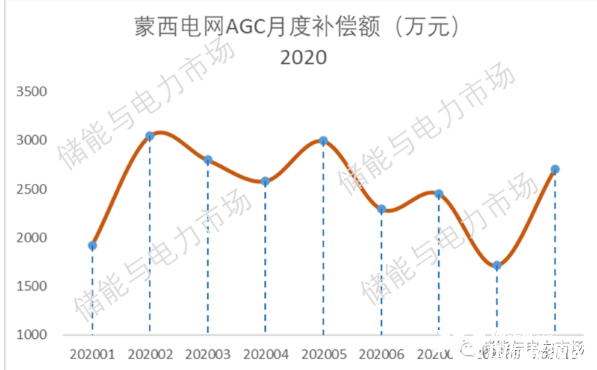

01、广东月均补偿额超1亿,是最火热的市场。蒙西、山西、华北维持在3000万以下

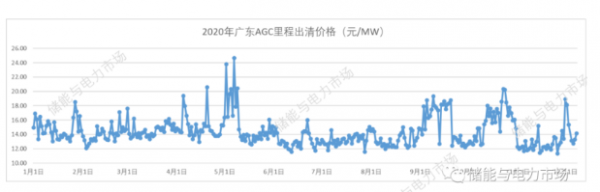

从2019年9月份,广东调频辅助服务里程补偿首次超过1亿开始,广东省的调频辅助服务里程补偿一直居高不下,2020年1-11月均补偿额为1.09亿元。高额的补偿不断吸引新的进入者,截至目前,广东电网已经公开宣布火储联合调频项目29个,位居全国之首。

蒙西调频辅助服务补偿额自2019年年中高位跌落后,一直维持在3000万以下的补偿总额。2020年1-10月月均补偿2501万元。

山西2020年1-7月份,月均补偿额2959万元。进入冬天后,由于调频资源缺乏,山西的结算价格出现了一拨10元/MW以上的高峰,甚至15元/MW,预计全年数据公布,2020年山西调频辅助服务月均补偿额会有一定上升。

京津唐电网作为火储联合调频最先应用的市场,近两年相对于以上区域,存在感并不强,2020年1-8月,月均补偿额2756万元。

02、广东地区火储联合调频项目收益颇丰,蒙西整体运营不佳

在高额的补偿下,2020年广东地区已投运的储能项目都取得了丰厚的收益。

例如海丰电厂火储联合调频项目,2020年1月-11月间,总共获得了1.37亿元,该项目2019年8月投运,投运以来,总共获得补偿额1.61亿元。

广东地区联合调频项目2020年的收益情况如下。

蒙西地区火储联合调频项目整体运营不佳,月均补偿额均未过百万。蒙西地区部分火储联合调频项目2020年的收益情况如下。

近年来,山西、京津唐火储联合调频的关注度逐渐降低,但正常投运的9MW/4.5MWh的火储联合调频项目,月均补偿额可在150万以上,这一收益水平,对于不断下降的储能成本而言,仍旧具有一定的投资吸引力。

山西、京津唐地区部分火储联合调频项目2020年的收益情况如下。

03、规则调整,降价、降补偿是主旋律

无论是采取调整竞价上下限范围,还是对调频性能k值进行数学处理,降价,减少补偿总额,是2020年中国主要调频辅助服务市场政策调整的主旋律。

广东

2020年9月1日起,执行新的市场规则,报价上、下限将根据市场情况及时调整,通过对K值开(m+1)次方根的形式(2021年,m开始取值为1,并逐年增加),减少综合调频性能对最终收益的影响,降低包括火储联合调频机组在内的高性能机组的补偿收益额,性能越高,收益降幅越大(可参考文章: 9月1日广东调频辅助服务市场正式运行,补偿价格及补偿额齐降 )。

由于k值开方根的影响将从2021年开始,因此2020年度,项目的运行收益暂时未受影响。有消息称,可能2021年暂时不会对K进行调整,但长期看,降低收益的趋势不变。

而对于竞价上下限的调整是基于报价的情况进行调整,虽然下限由6元/MW调整成了5.5元/MW,但幅度并不大,因此目前对于最终出清价格的影响并不大。数据显示,2020年全年平均出清价格为14.34元/MW,1-8月份平均出清价格为14.18元/MW,9-12月平均出清价格为14.73元/MW。

内蒙

采取调低申报价格上下限、降低归一化调节系数,综合性能指标开根号、限制K1最高取值的方式来降低调频辅助服务补偿额。

申报价格上下限从6-15元/MW调整至2-12元/MW,从最低限价看,降低了67%。2020年6月18日、6月19日、6月20日蒙西电力现货市场试运行时,三天的市场出清价(里程补偿)为10元/MW左右,因此报价上下限的影响还得看最终市场的供需情况(试运行情况分析可见文章:蒙西电力调频竞价试运行,日均补偿218万元,市场出清价10元/MW )。

归一化调节系数从1降为0.8,直接将市场出清价格打8折。蒙西市场按最终的市场排序价格进行出清,假设机组i为市场边际机组,则:

假设报价、性能均不变,归一化调节系数从1降为0.8,实际上将市场出清价打了8折。

综合性能指标开根号:

综合调频性能为4的机组,通过k值开根号,收益水平将直接腰斩(4^(1/2)=2)。性能越好,开根号的影响越大。

有消息称,蒙西电网最终的管理目的是想将市场出清价控制在6元/MW以下,结合2019年底通过调度规则的一些改变导致的蒙西调频辅助服务总补偿大幅降低。

降价、降补偿,将是未来电力现货市场下蒙西调频辅助服务的主体思想。

04、南网统一调频市场,性能、补偿恐都受影响

2020年10月15日,国家能源局南方监管局正式印发了《南方区域统一调频辅助服务市场建设方案》,并于12月28日启动了第一阶段广东、广西、海南三省(区)统一调频辅助服务市场试运行。(市场规则可参考文章:《南方区域统一调频辅助服务市场建设方案》印发,市场竞价、补偿分配等规则初现 )

南网统一调频辅助服务市场后,一方面扩大了市场化的区域,出现了新的市场机会,但另一方面,市场出清规则是满足各区域市场容量需求下限后,全市场剩余容量共同出清。这样大量的性能优异、调节成本低的水电机组的进入,可能会降低市场价格,并降低广东省现有调频机组的综合调节性能值。

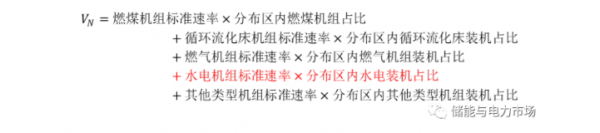

性能指标中,调节速率指标K1的计算为(K1最高值限定为5):

V为发电单元实测速率;

VN为调频资源分布区内AGC 发电单元平均标准调节速率。

随着水电机组比重增大,势必标准调节速率VN会增加,从而导致K1减少。而综合调节性能K受K1影响很大,因此有可能导致K值的整体下降。

2020年12月份,广东省火储联合调频机组的性能整体呈现下降状态,多数降至2以下,储能与电力市场猜测,可能存在以上原因的影响。

性能下降,也意味着补偿额会下降,统一调频市场后,可能会冲击火储联合调频项目的收益,市场竞争会更复杂和激烈。

05、不限底价竞价,给市场带来很大不确定性

2020年浙江、江苏分别启动了调频辅助服务市场化试运行。与广东等地不同,这两个市场报价的下限为0。试运行结果显示:

江苏基本探底以0.1元/MW左右的市场出清价运行。尽管目前综合性能指标并未设定上限,但一个60万的机组,全天里程按10000MW算,即使性能指标提高至10,每天的调频里程收入也仅为1万元,收入非常有限。

浙江7月试运行过程中,下半月出现了机组纷纷报零价的现象,零报价机组占比约为74.36%。储能快速、精确的响应电网指令的优势,在零报价的前提下,将会大打折扣。

不限低价竞价,是未来调频市场非常大的不确定因素。

06、成本下降明显,一定程度上可缓和补偿下降的影响

2020年,火储联合调频系统的设备成本明显下降,已下降至4元/Wh左右,考虑其他建设成本后,整体造价约4.5元/Wh左右。

例如,容量为18MW/9MWh的新昌电厂电源侧调频调峰储能一期项目,设备采购的中标金额为3648.63万元,折合单价为4.05元/Wh。如果考虑10%左右的其他电气及建设等成本,则整个系统造价为4012.8万元,折合单价为4.46元/Wh。

以山西9MW/4.5MWh火储联合调频系统月收入150万左右考虑,则该储能系统造价约2100万左右,如果每年能正常投运10个月,则全年收入1500万,不考虑其他运行维护成本,即使和电厂分成比例为50%,静态回收期仍可为2.8年。火储联合调频项目仍具投资价值。

07、大容量的独立储能电站发展可期,但市场规则迫切需要完善

随着越来越多的央企等具有相当资本实力的玩家入场,投资额大、主体地位清晰、投资收益更好核算的独立储能电站势必会越来越受欢迎,并成为未来主要的应用模式之一。

独立储能电站如果仅用作调峰,由于调用时间有限,盈利受限。参与电力辅助市场,提供调频辅助服务,一定是未来的重要应用形式。

但目前的市场规则、调度管理方式都是针对传统机组制定的,独立储能电站提供调频服务,如何进行调度管理和补偿、分摊计算,是目前摆在前面的一大难题。福建晋江独立储能电站就已经面临了如此尴尬的局面,市场规则迫切需要完善。

08、火储联合调频,可能需要配置更大容量

除了上述大容量的独立储能电站可能在未来更受青睐外,目前的火储联合调频可能也会出现需要更长放电时长的储能系统的趋势。

例如,现行的京津唐区域的调频辅助服务市场规则里,有这么一段描述:

若机组跟踪不满足典型的AGC设点控制过程(未进入目标死区)时,则调节速率为指令结束时刻机组出力减去跨出死区时刻出力获得的有功变化量再除以该段调节时间计算而得。

其含义是:没有完成的指令,也将统计进k值的计算中。

火储联合调频系统中,由于储能的容量有限(目前多配置30分钟系统),其工作过程中,主要是配合机组的出力来设置自己的充放电策略,如遇到连续同方向指令,由于容量不够,或者为了保护储能系统,无法完成的指令会选择不做响应。

以前,未完成的指令并不记录进k值的计算中,2020年改变了这一规则。这就意味着,如果火储联合调频系统要获得较高的k值,要么加大储能的充放电深度设置,要么增加储能的放电时长(增加容量)。

对于频繁充放电的调频操作来说,为了保护储能系统,一般运行过程中都是浅充浅放为主,因此未来火储联合调频仍想保持性能上的优越性,有可能需要配置更长时长的储能系统,及配置更大容量的储能系统。

09、火储联合调频项目的应用区域扩大,但新区域目前刺激有限

除广东、山西、蒙西、京津唐区域外,2020年不断有新的区域出现火储联合调频项目。例如:

上海,上海外三电厂储能调频项目

江苏,华润常熟电厂,华能淮阴第二发电有限公司

江西,新昌电厂调峰调频一期工程

甘肃,甘肃华亭电厂

上海所属的华东区域,目前调频辅助服务按电量进行补偿,并不适合储能的应用。

江苏,2020年7月发布了新的调频市场规则,新的市场规则中性能的计算等非常有利于储能的发展,但由于不限底价竞价,结果导致目前储能的应用具有非常大的不确定性。

江西所属的华中地区,2020年9月新出台的《两个细则》对储能调频十分利好(参考文章:华中调频政策详解,非常适合火储联合调频项目开展 ),但江西区域市场容量有限,有消息称可能有独立储能调频项目出现,未来的竞争将十分激烈。

甘肃,2020年1月出台了新的辅助服务运行规则,规则的设置与广东规则十分类似,并且在9月份的试运行期间,有电厂获得了日均6-7万元的调频收入。目前的数据显示,甘肃省的月调频补偿额约在1500万左右(参考文章:甘肃调频市场8月补偿额猛增,西北地区辅助服务市场可以关注),因此,此区域储能提供调频的主要瓶颈也将是有限的市场空间。

10、电网、电力背景玩家入场,老玩家逐渐淡出

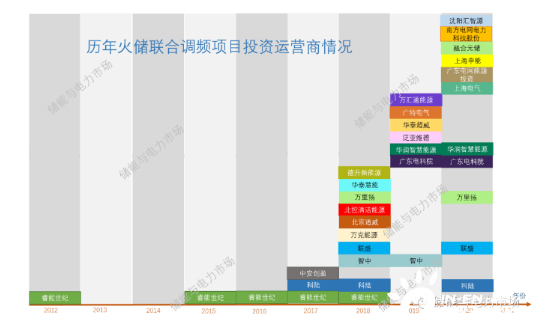

按照储能项目的招投标结果公布的时间点,统计了不同年份火储联合调频领域的投资/运营/集成厂家,如下图。

在过去的三年(2018、2019、2020年),火储联合调频市场非常热闹,大量的企业进入。

2020年的明显特点是,有电力背景的企业,例如广东电科院、南方电网电力科技股份有限公司、华润智慧能源、上海电气等企业开始进入该领域,而之前以项目开发、集成、运营为主的中小型集成商逐渐退出市场竞争。最明显的是,最早的玩家,睿能世纪,中安盈创,近两年已无新的项目开展。

火储联合调频,从参与市场的方式来看,原本是依附火电机组而进行,随着技术的神敏感逐渐消失,可能未来将有更多的发电企业、电网背景企业去直接经营项目。

相对于其他领域,储能在调频辅助服务领域的应用,基本实现了商业化。但频繁变换的市场规则,让这个市场也充满了变数。随着电力现货市场的推进,这一领域的应用将会更为复杂。如何在有限的市场空间、新出现的区域内,尽快开展项目,占领先机,可能是2021年的参与者最关心的问题。