申报科创板的企业中不乏亏损企业,上海重塑能源集团股份有限公司(下称“重塑股份”)就是其中一员。

但记者发现重塑股份有些特别,其持续亏损,第一大客户兼供应商还是重塑股份参股49%的公司,且该公司资不抵债并经营亏损。另外,重塑股份实控人也是该公司的董事长兼总经理。

亏损但估值猛增

据了解,重塑股份为燃料电池技术提供商,主营业务包括燃料电池系统相关产品的研发、生产、销售及燃料电池工程应用开发服务。

从股权结构来看,重塑股份的实控人为林琦,目前其控制重塑股份27.47%的股权。

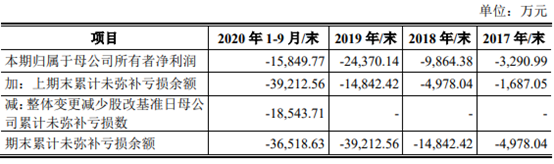

2017年-2019年以及2020年前三季度(下称“报告期”),重塑股份的营业收入分别为2.28亿元、1.56亿元、6.94亿元、1.64亿元,归母净利润分别为-0.33亿元、-0.99亿元、-2.44亿元、-1.58亿元。

虽然经历了股改,但截至2020年9月30日,重塑股份累计未分配利润仍有3.65亿元的亏损额。

未分配利润摘要,数据来源:申报稿

上海汉盛律师事务所合伙人王建新对记者表示,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。这意味着,在年末的未分配利润转负为正前,重塑股份无法向股东进行分红。

虽然业绩连连亏损,但重塑股份的估值却猛增。

重塑股份此次科创板IPO拟募集资金20.17亿元,发行不超过2166.54万股(占发行后的25%)。以此计算,重塑股份达到募资目标需要估值达到80.68亿元。

而2019年7月,上市公司大洋机电欲收购重塑股份部分股权时,重塑股份整体估值也才18亿元。

记者初步计算,考虑稀释作用等因素后,仅隔一年零八个月,重塑股份的增值率便有133.15%。

不过,在经历深交所的两次问询后,大洋机电于2019年8月便放弃了收购计划。对于放弃的原因,大洋机电在公告中表示,重塑股份出于自身业务发展和保护其全体股东权益的考虑,无法将原材料价格、成本、费用、客户及往来的具体情况等予以公开披露,从而导致大洋机电的回复无法满足相应的信息披露要求。所以大洋机电审慎决定终止本次交易。

参股公司的三重身份

有意思的是,曾为了“保密”而放弃被收购的重塑股份在一年后的2020年9月开始接受上市辅导,并于2021年3月报送科创板申报稿。

记者发现,重塑股份参股的一家公司,其身份有点复杂。

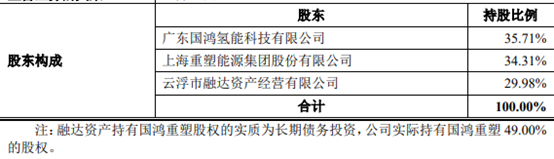

资料显示,广东国鸿重塑能源科技有限公司(下称“国鸿重塑”)目前有三位股东,它们分别是持股35.71%的广东国鸿氢能科技有限公司(下称“国鸿氢能”)、持股34.31%的重塑股份、持股29.98%的云浮市融达资产经营有限公司。

因为云浮市融达资产经营有限公司持有国鸿重塑股权的实质为长期债务投资,重塑股份实际持有国鸿重塑49%的股权,且重塑股份实控人为国鸿重塑的董事长兼总经理。

国鸿重塑股权摘要,数据来源:申报稿

但重塑股份在申报稿中声称,国鸿重塑既不受重塑股份控制,也不受拥有51%股权的国鸿氢能控制。

值得一提的是,国鸿氢能董事长马东生为重塑股份副总裁MA AUDREY JING NAN的父亲,且马东生在2017年7月前持有重塑股份10%的股份。经过转让等变迁后,马东生目前仍持有重塑股份2.72%的股份。

记者初步计算,按重塑股份达到拟募资额时需要的估值计算,马东生目前持有股份的估值为1.65亿元,加上部分股份转让款1000万元,扣除成本850万元后,马东生或净赚1.66亿元。

即如果重塑股份成功上市,国鸿氢能董事长马东生将豪赚上亿元。

这便是,国鸿重塑的第一重身份,既是重塑股份参股公司,同时大股东的董事长与重塑股份也关系匪浅。

2017年7月股份变动前股权摘要,数据来源:申报稿

财务数据方面,国鸿重塑2020年9月30日的总资产有4.71亿元,净资产为-2438.51万元。除资不抵债外,国鸿重塑2019年和2020年前三季度的归母净利润也均为负数,分别为-1.09万元和-1785.08万元。

这样的国鸿重塑却在报告期内始终是重塑股份的前五大供应商之一。重塑股份从国鸿重塑采购的金额分别为939.9万元、1.27亿元、1.65亿元、4634.42万元,占总采购额的4.94%、47.30%、41.31%、18.09%。其中国鸿重塑2018年和2019年为公司第一大供应商,且占比超过4成。

同时,国鸿重塑在报告期内也均为重塑股份前五大客户,销售金额分别为9597.6万元、7004.95万元、5424.85万元、4859.26万元,占营业收入的比例分别为42.05%、45.04%、7.82%、29.56%,其中2017年和2018年为第一大客户,且占比超过4成。

这便是国鸿重塑第二和第三层身份,既是重塑股份第一大客户,也为重塑股份第一大供应商。

一位接近证监会人士对记者表示,关于此类的情况,监管机构关注的重点包括,双方销售及采购是属于独立购销业务还是委托加工业务,会计处理上适用总额法还是净额法确认;销售及采购交易是否公允,双方是否存在关联关系或其他特殊关系,是否存在利益输送;是否对该公司存在依赖,以及同为客户和供应商的合理性及必要性。

三角债带来的巨额欠款

记者还发现一个有趣的现象,2020年9月30日和2019年年底,重塑股份第一大应收账款公司虽然欠下巨款,但却在报告期内从未进入过前五大客户之列。

这家公司名为氢力氢为汽车运营(深圳)有限公司(下称“氢力氢为”),其与同一控制下的企业在2020年9月30日仍欠重塑股份32130万元,相当于重塑股份报告期所有营业收入的25.87%。

氢力氢为欠重塑股份巨款的原因为,重塑股份部分客户将其应收氢力氢为款项与应付重塑股份账款互抵,由氢力氢为承担向重塑股份的付款义务。

需要指出的是,这个欠款数额与2019年年底时完全相同。并且截至2020年12月31日,重塑股份2020年9月30日的应收账款余额7.03亿元中,已回款2362万元,期后回款比例只有3.36%。这意味着,哪怕这些回款全部来自氢力氢为,其仍欠重塑股份2.98亿元。

天眼查显示,氢力氢为成立于2018年7月,其在2018年年报和2019年年报中注册资本均为1000万元,实缴资本均为0,社保缴纳人数分别为0人和4人。并且,氢力氢为在2019年9月还被深圳市市场和质量监督管理委员会福田局列入经营异常名录,原因为通过登记的住所或经营场所无法联系,直到2020年5月才被移出经营异常名录。

经营异常名录摘要,数据来源:天眼查

除应收账款公司有“故事”外,重塑股份全资子公司上海重塑能源科技有限公司在2019年4月4日被嘉定区市场监督管理局要求,采取措施进行整改,并于2019年4月12日前将书面整改报告送至该局。

对此,重塑股份在申报稿却只字未提。

关于全资子公司整改是否需要披露,氢力氢为资金状况,以及国鸿重塑资不抵债且经营亏损的原因等,记者向重塑股份发去采访提纲,但截至发稿尚未收到回复。