切换行业

切换行业

磷酸铁锂助力实现双碳目标。2020 年以来磷酸铁锂电池以成本优势推 动新能源汽车平价,打造诸如特斯拉 Model 3、五菱宏光 MINI EV、比 亚迪汉等高性价比爆款车型,并逐步打开海外接受度,同时以高安全、 长循环优势契合储能需求成为共识,需求将受益于国内“2030 年碳达 峰、2060 年碳中和”的总体目标,我们预计 2021-2022 年磷酸铁锂材 料需求量约 26.5、51.0 万吨,至 2025 年约 210 万吨。

电池:TWh 时代,磷酸铁锂推动中国企业提升全球竞争力。2025 年 动力电池将进入 TWh 时代,其中磷酸铁锂电池需求有望超 500GWh。在此背景下,中国动力电池企业结合 CTP、刀片、JTM 等结构创新打 开磷酸铁锂市场空间,推动全球新能源汽车降本增效与推广普及。2021 年开始宁德时代深化与特斯拉合作,国轩高科与大众推动优势互补, 比亚迪持续打造爆款车型,国内电池企业凭借磷酸铁锂技术将加速提 升全球竞争力。

材料:兼具精细与大宗属性,前驱体制约供需紧平衡。随着动力电池 进入 TWh 时代,2025 年对应磷酸铁锂销量将达 200 万吨级别,接近 小型化工品规模,而磷酸铁锂材料技术迭代趋于平稳,将兼具精细与 大宗属性。在此趋势之下,钛白粉及磷化工龙头企业凭借铁源和磷源 等一体化优势展开布局,迎接景气趋势,2021 年起开启新一轮扩产周 期,而前驱体扩产难度较大,预计 2021-2022 年行业供需紧平衡。

材料:新格局大幕拉开,考验双重素质。新产能纷纷进入后将孕育磷 酸铁锂材料新格局,精细与大宗属性要求企业兼具锂电材料的品控能 力和化工循环一体化的降本能力的双重素质。磷酸铁锂主要成本构成 为锂源(50%以上)、磷源(约 10%)和电费(约 10%)及铁源(5% 以内),这四方面将为磷酸铁锂打开潜在降本空间。当前市场中主要 有三类企业,①专业磷酸铁锂材料企业:拥有专业优势,开发不同于 磷酸铁的差异化工艺建立壁垒,如德方纳米采用液相法+硝酸铁工艺, 江西升华采用固相法+草酸亚铁工艺;②锂电材料企业:拥有深刻电化 学理解和基础研发优势,寻求与原有业务协同,如天赐材料、贝特瑞、 当升科技等;③化工企业:拥有循环一体化成本优势,延伸至下游磷酸铁锂,如中核钛白、龙蟒佰利等钛白粉企业配套磷化工综合利用铁 源和磷源,磷化工企业配套氟化工进一步降低磷源成本。

一、磷酸铁锂助力实现双碳目标

2020年12月16日中央经济工作会议确定,2021年需做好碳达峰、碳中和工作。 近日深改委第十八次会议强调建立健全绿色低碳循环发展的经济体系,统筹制定 2030年前碳排放达峰行动方案。磷酸铁锂电池以其成本优势应用于新能源行业,需 求将受益于国内“2030年碳达峰、2060年碳中和”的总体目标。

磷酸铁锂趋势回暖,2020年底开始大幅放量。2019年后新出台的补贴政策淡化 能量密度和续航指标,开启了以高安全性、低成本为导向的补贴政策新周期,新能 源汽车逐步回归市场化需求,同时补贴政策的退坡与平价周期的来临迫使企业选择 成本更低的动力电池,磷酸铁锂行业景气度逐渐回暖。据中国汽车动力电池产业创 新联盟,2020全年磷酸铁锂电池装车量累计24.4GWh,同比增长20.6%,占总装车 量38.3%,同比增长15.6%,是装车量整体增长的主要驱动力,而同期三元电池装车 量同比下降4.1%。分季度看,2020年Q4磷酸铁锂电池共计装车14GWh,同比上升 149.3%,环比上升69.1%,同期三元电池装车量同比仅上升32.3%,环比上升2.2%。磷酸铁锂装机量占比从2020年初的12.83%提升至53.51%,增长趋势显著。

磷酸铁锂助力打造高性价比爆款车型。2020年底以来磷酸铁锂电池凭借高安全性和低成本等优势,结合宁德时代CTP、比亚迪刀片、国轩高科JTM等结构创新不 断突破技术上限,降本增效打造从A00级五菱Mini到B级特斯拉Model 3等爆款车型。2020年9月到2021年2月,宏光mini EV和特斯拉Model 3始终占据销量前二,此外比 亚迪汉EV也基本保持月销前五。磷酸铁锂电池后续配套小鹏G3/P7、长城欧拉R1、 上汽荣威Ei5等车型,有望进一步提高国内装机占比,同时2020年特斯拉、2023年 大众有望先后启动海外磷酸铁锂车型周期,海外客户接受度逐渐提升。

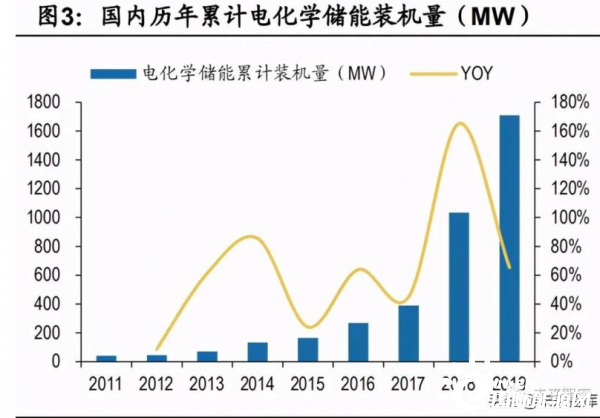

磷酸铁锂电池以高安全性、长循环优势成为电化学储能市场的不二之选。国内 储能市场尚处发展初期,应用领域以大型电力储能为主,其中电化学储能增长潜力 较大。据CNESA统计,2019年全球新增已投运电化学储能装机规模为2895.1MW, 累计达9520.5MW,2019年国内新增装机量为636.9MW,新增量超越美国成为全球 第一。储能电池的使用场景复杂,对电池的安全性和循环寿命的要求较高,因而磷 酸铁锂电池相比三元电池更契合储能需求。

配套新能源发展,储能市场有望快速增长。储能按照应用场景主要分为发电侧、 电网侧、用户侧。目前国内储能装机以大型电力储能为主,河北、河南、湖北、湖 南、山东、青海等十余个省市对配套比例出台强制要求,风光发电配套储能增长相 对较快。

受益于碳中和目标推动,配套风光发电、配套电网服务以及用户用电需求, 储能市场有望快速发展。

(1)发电侧:储能可以弥补火电调频响应速度慢的劣势,提高机组运行效率;也可以与间歇性能源如风电和光伏发电等新能源配套使用,起到缓和波动和平滑控 制的作用,满足并网要求,同时提高能源利用率,减少“弃风弃光”.

(2)电网侧:储能除了可以提供调频、调峰等辅助服务外,还可以缓解电网阻 塞,延缓输配电设备扩容升级,减少低效电网投资,提高电网盈利能力。

(3)用户侧:储能可以与分布式光伏配套使用,实现电力自发自用从而降低用 电成本,此外还可用于峰谷价差套利,低电价时预先充电,高电价时放电,也可作 为备用电源,在电路故障时保证供电可靠。

磷酸铁锂趋势成长,五年十五倍需求空间。动力应用方面,磷酸铁锂电池凭借 成本优势,结合CTP、刀片、JTM等技术创新不断突破上限,全球范围内进一步打 开应用空间,打造销量爆款。非动力领域,2020年受5G基站建设加快以及国外家储 市场增长带动,储能锂电池出货同比增长超50%,预计未来五年仍处于高速发展期, 复合增速68%。预计2025年磷酸铁锂材料总需求量可达210万吨,五年复合增速 76%。

二、电池:TWh 时代,中国企业提升全球竞争力

我们预计2025年全球动力电池需求迈过1000GWh大关,正式进入TWh时代, 中国电池企业凭借磷酸铁锂、CTP技术创新引领发展趋势,进一步提升全球竞争力, 加快出海进度。从技术储备来看,宁德时代凭借在结构创新和材料体系上完善的技 术布局获得领先的全球竞争优势,比亚迪和国轩高科分别通过刀片和JTM等结构创 新拓展磷酸铁锂应用范围。

国内磷酸铁锂产品不断突破瓶颈。2020年宁德时代、国轩高科和比亚迪的磷酸 铁锂电池系统能量密度均达到140Wh/kg,打开乘用车市场应用范围。国轩高科以磷 酸铁锂技术见长,未来结合软包、硅碳负极、JTM等工艺和技术,实验室系统能量 密度有望达到200Wh/kg,而比亚迪的磷酸铁锂系统能量密度在刀片电池技术带动下 也将不断上探。

磷酸铁锂电池结合CTP、刀片、JTM结构创新不断突破技术上限。

(1)CTP(Cell to Pack,无模组动力电池包)技术:将电芯直接集成至电池 包,省去模组环节可以有效提升电池包的空间利用率和能量密度。宁德时代率先推 出的CTP电池包较传统电池包体积利用率提高15%-20%,零部件数量减少40%,生 产效率提升了50%,系统成本降低10%,冷却性能提升10%。在能量密度上,传统 的电池包能量密度平均为140-150Wh/kg,CTP电池包能量密度则可达到200Wh/kg 以上。根据搜狐新闻,宁德时代研发联席总裁梁成都在2020世界新能源汽车大会上 的介绍,公司计划于2022年实现无热扩散的CTP电池技术。宁德时代CTP电池包现 已配套北汽新能源、蔚来、戴姆勒等车企。

宁德时代的CTC(Cell to Chassis)电池技术,即将电池集成至底盘,可视为 CTP技术的进一步延伸。CTC技术不仅对电池进行重新排布,还会纳入三电系统, 通过智能化动力域控制器优化动力分配和降低能耗,目标2030年前完成技术开发。据乘用车解决方案部总裁林永寿在第五届动力电池应用国际峰会上的介绍,采用 CTC技术的新能源汽车整车可减重8%,动力系统成本至少降低20%,续航里程提升 至少40%至1000公里,百公里电耗降低12度。基于宁德时代和长安汽车、华为共同 打造全新高端智能汽车品牌的合作关系,以及长安新能源规划突破CTV(Cell to Vehicle)、MTV(Module to Vehicle)关键技术,宁德时代CTC技术有望加快产业 化进度。

(2)刀片电池:比亚迪刀片电池改变了电芯排布方式和结构,使得电池包形状 薄而长,采用无模组化设计,电芯长度范围从435mm到2500mm,具有高安全、长 续航、长寿命的特点,与传统电池相比,体积比能量将会增加50%,成本下降30%, 续航里程达到600km,寿命长达8年120万公里。比亚迪磷酸铁锂刀片电池于2020 年3月量产,搭载的首款车型为2020年7月上市的比亚迪汉EV,后续将搭载2021款 唐EV和宋Plus EV以及滴滴定制车型D1等车型。

(3)国轩高科JTM(Jelly Roll to Module)技术:作为一种全新的卷芯到模 组集成技术,可大幅降低生产周期及电池成本,同时电池及模组零部件也将显著减 少。据公司介绍,该技术兼具低成本和高成效效率,单体到模组成组效率可超过90%。使 用磷酸 铁锂 材料体系 的模组 能量 密度可接 近 200Wh/kg,系 统能 量密 度 180Wh/kg,可达到高镍三元电池的水平,工艺简单易形成标准化模组,具有较强 适应性,可兼容不同模组的尺寸规格。

随着上限的不断突破,磷酸铁锂电池应用于更多乘用车客户。在技术不断进步 的推动下,国轩高科磷酸铁锂产品从A00、A0级不断突破至A级车型,顺利供应江淮 iEVA50、北汽EU系列等。宁德时代磷酸铁锂产品结合CTP技术切入北汽EU系列等 车型,2020年起磷酸铁锂电池供应特斯拉Model 3,以125Wh/kg的系统能量密度达 到468km的NEDC续航里程,相比三元版续航提升23km。比亚迪刀片电池供应汉EV 和2021款唐EV,推出滴滴定制车型D1加快外供步伐。

经过2017-2019年能量密度快速提升,阶段性满足了消费者的续航里程要求, 2020年开始动力电池行业更加考验降本能力。从成本控制的角度来看,宁德时代、 LG化学纵向产业链一体化和横向跨领域布局最为完善,其次为比亚迪和国轩高科均 拥有全产业链资源整合能力,且领先布局轻型车等应用领域。

2019年主流纯电动乘用车续航里程超过350km,与2017年相比明显提升,至 2020年突破400km,最高超过700km,续航焦虑大为减轻,随着电池材料新工艺应用与海外客户拓展取得阶段性成果,产业链红利也由材料环节逐渐向电池环节切换。动力电池企业通过提升成本与技术的综合制造能力推动出口替代进度,如宁德时代 的CTP和CTC技术、比亚迪刀片电池、国轩高科JTM技术等结构创新以及磷酸铁锂 技术均推动电池成本显著下降,大幅提升中国本土企业的综合竞争力。继2017年最 早宁德时代获得PSA订单之后,2019年以来中国电池企业拓展海外客户进程提速, 孚能科技、比亚迪、国轩高科、欣旺达等企业也陆续斩获海外订单,配套戴姆勒、 丰田、TATA、雷诺日产等车企。

从全球市场来看,本土电池企业背靠庞大中国内需市场已崭露头角。根据SNE Research披露,伴随国内新能源汽车行业的快速发展,2017年宁德时代超越日本松 下成为全球第一大动力电池生产企业,销量达到11.85GWh,2018、2019年销量蝉 联冠军,市占率分别达21.9%、27.9%。

磷酸铁锂电池打开海外接受度,助推中国电池企业全球市占率提高。2020年以 来中国动力电池企业已经陆续启动对国际车企的输出供应,其中宁德时代海外订单 2020年率先起量,2022年迎来交付拐点,国轩高科也开始供货TATA,孚能科技2021 年起供应戴姆勒,其他如蜂巢能源等企业的海外订单进入规模化供应准备阶段。随 着2020年特斯拉、2023年大众开启磷酸铁锂车型周期,磷酸铁锂电池有望打开海外 接受度,推动中国企业全球市占率的持续提高。

三、材料:兼具精细与大宗属性,新格局大幕拉开

(一)转向大宗化学品,化工思维注入锂电材料

锂电材料将逐渐具备大宗化学品属性。随着新能源汽车和储能市场对锂电池需 求的日益扩张,行业即将迈入TWh时代,我们预计2025年磷酸铁锂需求量约为200 万吨级别,接近小型化工行业体量。相较三元材料的NCM5系、6系、8系、9系、NCA 等丰富的产品矩阵,磷酸铁锂材料种类较为单一,且由于材料技术迭代趋于平稳,大宗化趋势使得化工龙头企业得以凭借纵向一体化、横向循环化优势进入磷酸 铁锂行业。

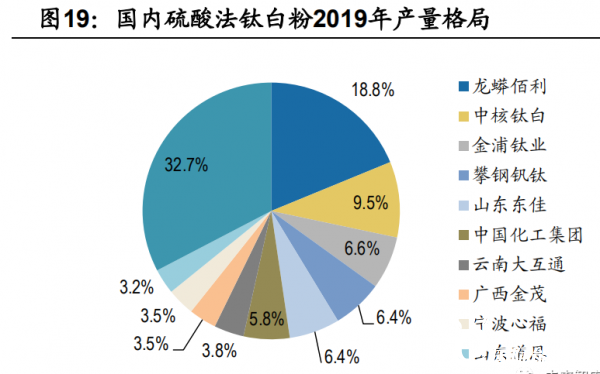

(1)钛白粉龙头规模优势明显。根据钛白粉产业技术创新战略联盟,2019年 国内钛白粉综合有效产能达到384.5万吨,其中硫酸法346万吨,氯化法38.5万吨, 硫酸法前两大龙头企业分别为龙蟒佰利、中核钛白,产能分别达到65万吨和33万吨, 占比18.8%和9.5%。氯化法工艺更为高端,龙蟒佰利以26万吨产能、67.5%的市占 率大幅领先。总体来看,龙蟒佰利作为钛白粉龙头领先优势较大,第二梯队包括中 核钛白、金浦钛业等五家市占率较为接近的企业。2019年全行业产能利用率83.68%, 其中大中型企业产能利用率普遍较高。

钛白粉企业不断涌入布局磷酸铁锂产业链。2021年1月30日中核钛白公告拟在 甘肃白银高新区银东工业园投资建设年产50万吨磷酸铁锂项目,配套其同一园区的 50万吨钛白粉产能和50万吨磷酸一铵产能。龙蟒佰利于2021年2月19日公告成立新 子公司河南龙佰新材料科技有限公司加码磷酸铁锂材料业务。安纳达是安徽省最大 的钛白粉企业,2020年7月31日公告追加投资扩建年产5万吨电池级磷酸铁项目,总 投资约1.3亿元,一期工程已于2021年2月度建成投产,预计2021-2022年磷酸铁产 能分别达到3、5万吨。

(2)磷化工产业集中度较高。磷化工是以磷矿石为原料,经过物理化学加工制 得各种含磷制品的工业,产品主要包括磷肥、含磷农药、元素磷、磷酸、磷酸盐、 有机磷化物等。根据中国磷复肥工业协会数据,国内磷肥产量中44%是磷酸二胺, 41%是磷酸一铵,为主要磷肥。而国内磷肥一梯队龙头企业为云天化和贵州磷化, 2019年的市占率分别为17.2%和15.8%,远高于二梯队企业新洋丰、湖北宜化、湖 北祥云等。根据卓创资讯数据,国内磷酸一铵一梯队龙头为湖北祥云、新洋丰,2020 年市占率分别为11.5%和10.5%,磷酸二铵格局则更加集中,云天化、贵州开磷为一 梯队龙头,2020年市占率分别为21.4%和18.7%。

磷化工企业凭借磷源优势展开布局。贵州瓮福(与开磷集团合并为贵州磷化) 年产磷酸一铵和磷酸二胺分别为110和260万吨,是国内磷肥一梯队企业, 2017年 时已具备年产5000吨电池级无水磷酸铁生产规模,2020年二期扩产1.5万吨项目正 在推进。鲁北化工主业为磷铵、硫酸、水泥、复肥等,规模庞大,根据公司官网, 公司目前具备3万吨/年磷酸铁锂正极材料联产3万吨/年磷酸铁项目。

(二)前驱体工艺百花齐放,打开降本空间

磷酸铁锂行业竞争以成本为核心。磷酸铁锂材料相较三元材料技术难度较低, 投产周期较短,随着下游电池厂商推动行业供给出清,行业竞争逐渐以成本为核心, 高效益、低成本的产品才能拥有终极竞争力。

锂源、磷源和电费是磷酸铁锂成本主要构成部分。据德方纳米的招股说明书, 以碳酸锂和前驱体为主的原材料占总成本比例接近70%,磷酸铁锂成本和性能主要 取决于前驱体的材料体系和制备工艺。此外,电费、水费等能源成本也是重要构成 部分,其中用电成本约占总成本比例10%,主要取决于区位,例如云南地区大工业 用电单价低至0.3496元/kWh,使德方纳米位于云南曲靖基地享有较低的用电成本。

磷酸铁锂制备工艺百花齐放。根据主流磷酸铁锂企业的情况,可以将生产工艺 分为固相法+磷酸铁、固相法+草酸亚铁、液相法+硝酸铁这三种路线。固相法+磷酸 铁工艺简单,产品克容量较高,但相比液相法物料混合不均匀,且较为依赖磷酸铁 产能;固相法+草酸亚铁路线工艺简单,制成材料压实密度较高,循环衰减较少,具 有较高的挖掘潜力,但生产安全风险较高;液相法+硝酸铁技术能够让物料在溶剂中 均匀混合,产品一致性高,且缓解前驱体供应瓶颈,但生产管控难度较大。

工艺路线直接决定生产成本及其下降潜力。草酸亚铁供应链配套不足,使得铁 源成本高于其他路线;磷酸铁制备过程中需要氨水(氨法)或氢氧化钠(钠法)调 节PH值,氨水单吨成本比氢氧化钠更低,但出于环保原因,生成的副产品硫酸铵无 法直排产生环保成本,通过硫酸铵外售可补贴部分后处理成本;液相法采用工业级 碳酸锂成本较低,但使用硝酸后续也会产生氮氧化物副产品,环保要求高,工艺控 制难。

磷酸铁锂材料毛利率逐渐走低,降本空间打开将提振行业盈利能力。以德方纳 米为例,伴随碳酸锂价格的持续下跌,行业单季度毛利率和净利率自2019年以来呈 现下滑趋势。随着后续新工艺新产能规模的不断扩大,以及企业新工厂电费降低, 贴近上游磷源、铁源,行业成本可能进一步下探,盈利有望扩张。

(三)新一轮扩产周期开启,迎接景气趋势

行业需求短期快速拉升,磷酸铁锂供给缺口显现。2020年四季度以来随着下游 需求激增,磷酸铁锂材料供需缺口逐渐扩大,叠加上游碳酸锂价格增长,材料报价 进入上升通道,从2020年三季度3.4万元/吨提升至2021年三月的4.85万元/吨,涨幅 幅达到42.6%。我们预计磷酸铁锂材料2021-2022年需求26.5、51.0万吨,至2025 年209.9万吨,而当前有效供应高度不足,尤其前驱体磷酸铁偏化工环节,扩产难度 较大,磷酸铁锂企业自给率难以有效提升。预计短期内供需缺口仍将不断扩大。

行业新一轮扩产周期开启。经历了2016-2017年的疯狂扩产和2017-2019年的产 能过剩,2020年起磷酸铁锂材料开启了新一轮扩产周期,以响应下游快速增长的需 求。材料企业中德方纳米于2021年1月18日公告与宁德时代、四川江安人民政府签 署投资协议书,拟在四川宜宾江安县投资建设年产8万吨磷酸铁锂项目,我们预计 2021、2022年产能分别为8、18.5万吨。2021年1月11日富临精工公告,旗下湖南 升华联手宁德时代、长江晨道分别以2.72、0.3、1.64亿元共同增资江西升华,江西 升华将投资6亿元扩产5万吨磷酸铁锂材料,建设期12个月。此外,钛白粉龙头中核 钛白、龙蟒佰利也分别于2021年1月和2月公告加码磷酸铁锂业务。

磷酸铁扩产周期更长,供需关系更加紧张。由于客户对金属杂质和磁性物质的 需求标准不断提高,磷酸铁产线水处理能力亟需增强,相关设备均需要更换,扩产 难度较高,周期长于磷酸铁锂材料。2020年8月21日合纵科技公告拟在四川宜宾投 资7亿元建设正极材料前驱体基地,而旗下湖南雅城长沙宁乡二期项目将于2021年 上半年投产,预计产能可达6万吨。除此之外,安纳达子公司铜陵钠源2020年磷酸 铁年产1万吨,2020年7月31日安纳达公告追加投资扩建年产5万吨电池级磷酸铁项 目,总投资约1.3亿元,分2期建设,一期工程已于于2021年2月底建成投产,预计 2021-2022年磷酸铁产能分别达到3、5万吨。

旧产能加速整合出清,新产能发挥新优势。2020年12月26日湘潭电化公告参股 公司湖南裕能完成8.98亿元增资,成功引入宁德时代、比亚迪等战略投资者。同日 贝特瑞发布公告,为集中资源聚焦高镍正极、硅碳负极等核心业务,拟向龙蟠科技 或其下属公司出售贝特瑞合并报表范围内的磷酸铁锂相关资产和业务。随着下游电 池企业推动供应商整合,低效益产能加快退出,而随着化工企业等新产能纷纷进入, 磷酸铁锂材料企业将进入新一轮深度洗牌,当前行业主要企业可主要分为专业磷酸 铁锂材料企业、锂电材料企业、化工企业这三类。

(1)专业磷酸铁锂材料企业:如德方纳米、湖南裕能、湖北万润等,专注磷酸 铁锂生产,深刻理解全流程工艺,产品品质较好。但成本管控以靠近原材料产地、 在电费较低地区设厂寻求产业链协同为主要方式,比如德方纳米在云南曲靖、裕能 在四川遂宁设厂,结合前驱体自产、技改及技术创新等方法。

(2)锂电材料企业:如天赐材料、当升科技、贝特瑞等,由三元材料或电解液 业务转向磷酸铁锂材料,基础研究能力强,在锂电领域耕耘已久,熟悉电化学性能, 能够变现自身技术能力。

(3)化工企业:如中核钛白、龙蟒佰利、安纳达等,利用自身循环优势进入, 靠近磷源铁源,一方面节省副产品排放成本,一方面在制造磷酸铁锂时拥有更为彻 底的一体化优势,鉴于磷源一般占磷酸铁成本约30-40%,铁源一般占前驱体成本约 10%,钛白粉企业拥有硫酸亚铁、废酸等原料,磷化工企业则能提供磷酸、磷酸一 铵等常用磷源,成本优势比较显著。

钛白粉企业配套磷化工制造磷酸铁锂,可以消纳钛白粉生产过程中产生的废酸、 硫酸亚铁等副产品,节省中间环节成本。2021年2月4日中核钛白公告将在甘肃白银 钛白粉产能基础上,建设年产50万吨水溶性磷酸一铵(水溶肥)资源循环项目和年 产50万吨磷酸铁锂项目,打造绿色循环产业布局:①废酸循环:磷化工消纳钛白粉 生产过程中的废硫酸和酸性废水,以及工业园区内的液氨,酸性废水用于磷矿除杂, 废硫酸用于制成磷酸,结合液氨制成磷酸一铵,为磷酸铁锂提供磷源;②亚铁循环: 硫酸亚铁为磷酸铁锂带来铁源,大大降低综合处理成本。

钛铁矿元素丰富,降低磷酸铁锂生产额外掺杂成本。磷酸铁锂生产时通常用高纯度磷酸铁作为前驱体,大多由矿石经过一系列除杂工序获得,为提高产品电化学 性能,往往需要掺杂Mg、Mn、Al和Cr等元素。而钛铁矿中含二氧化锰、氧化铝等多 种杂质,利用钛铁矿或其生产后的废料生产磷酸铁锂,能够减少除杂、掺杂重复工 序,从而降低成本。

磷化工企业则可以凭借磷-氟综合开发带来的成本优势,向下延伸产业链拓展磷 酸铁锂业务。磷矿石含氟量约2%-4%,磷肥生产过程产生的大量含氟气体(主要是 四氟化硅)会产生巨大的环境污染,将四氟化硅气体用水吸收生成氟硅酸,也仅仅 是把废气转化成废水。少数有实力的磷肥企业能将氟硅酸转化成氟硅酸钠,然而副 产低浓度盐酸又形成了二次污染。磷化工配套氟化工则可以较好地解决这个问题, 比如多氟多开发的氟硅酸钠法制冰晶石联产优质白炭黑生产技术,该技术以氟硅酸 为原料生产高分子冰晶石,可以同时解决氟化工资源瓶颈和磷化工的环保问题,降 低磷化工企业的综合成本,使其得以用更低的磷源成本向下延伸产业链,开发磷酸 铁锂材料。磷-氟化工配套建设的模式已经在多家企业验证,比如贵州瓮福引入瑞士 技术,回收氟硅酸加工成无水氟化氢,云天化拟与多氟多投资3亿设立合资公司,生 产无水氢氟酸(中间产品)联产优质白炭黑、六氟磷酸锂和电子级氢氟酸生产装置 及配套设施。

正在加载...

正在加载...