切换行业

切换行业

7月9日,中国汽车工业协会(以下简称“中汽协”)发布了最新的汽车工业运行情况。数据显示,1-6月,汽车产销分别完成1256.9万辆和1289.1万辆,同比分别增长24.2%和25.6%,增幅比1-5月继续回落12.2和11个百分点。与2019年同期相比,产销同比分别增长3.4%和4.4%,增幅比1-5月回落0.2和 1.4个百分点。上半年,我国汽车工业呈现出好于预期的良好发展态势。但正如中汽协副秘书长陈士华所言,下半年,原材料的上涨、芯片断供风险等因素将继续影响汽车工业的运行,也因此,中汽协对下半年我国汽车工业的发展持审慎乐观的态度。

总体而言,当前我国汽车工业的运行情况要好于此前的预期,中汽协也调整了此前的预测。中汽协副总工程师许海东表示,中汽协预测,今年全年,我国汽车销量有望达到2700万辆左右,实现6.7%的增长。

6月产销量同比继续下降

芯片因素的影响不容忽视

6月,汽车产销分别完成194.3万辆和201.5万辆,环比分别下降4.8%和5.3%,同比分别下降16.5%和12.4%。与2019年同期相比,产量同比增长2.4%,销量同比下降2.2%,产量增幅比5月回落7.9个百分点,销量增速较5月已由正转负。受6月当月产销量增幅继续回落的影响,与2019年相比,1-6月产销量的同比增幅较1-5月进一步回落。陈士华强调,我国经济运行将继续保持稳定恢复,这对汽车消费的稳定起到良好支撑作用。但全球经济复苏和疫情防控仍存在不稳定、不确定因素,国内不同行业间的发展也存在差异,经济持续恢复、基础仍需巩固,特别是芯片供应问题对企业生产的影响依然较为突出,原材料价格大幅上涨进一步加大企业成本压力,这些问题也都将影响汽车行业。

数据显示,6月,乘用车产销分别完成155.5万辆和156.9万辆,环比分别下降3.8%和4.7%,同比分别下降 13.7%和11.1%。分车型来看,4类车型产销中除SUV销量同比下降9.3%,其余车型的产销(含SUV生产)同比均呈现两位数下降。与2019年相比,乘用车产销同比下降3%和9.4%,产销增速较5月均由正转负。1-6月, 乘用车产销分别完成984.0万辆和1000.7万辆,同比分别增长26.8%和27.0%,增幅比1-5月继续回落12.3和11.1个百分点。与2019年同期相比,产销同比分别下降1.6%和1.4%,其中,产量降幅比1-5月扩大0.2个百分点,销量增速由正转负。

值得关注的是,6月,豪华车的产销量也出现同比下滑。6月,国内生产的豪华车销量为25.8万辆,同比下降2.0%。1-6月,国内生产的豪华车销量为165.8万辆,同比增长41.5%,高于乘用车累计销量增速14.5个百分点。陈士华表示,今年以来,豪华车一直保持较快增长态势,但6月下降2个百分点,这与芯片供应不足有关。他同时强调了芯片断供等因素对我国汽车工业的影响,“如果扣除芯片等因素影响,上半年我国汽车产销量是基本与2019年持平的。”陈士华说。

新能源汽车产销量、自主品牌市场份额、出口

同比均大幅增长

6月,新能源汽车产销分别完成24.8万辆和25.6万辆,同比分别增长1.3倍和1.4倍。6月新能源产量刷新当月历史记录,新能源销量则刷新历史记录,再创新高。其中,纯电动销量、插电式混合动力产销均刷新历史记录。1-6月,新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长2倍,目前新能源汽车累计销量已与2019年全年水平持平。

分析新能源汽车产销量快速增长的原因,中汽协副秘书长师建华表示,这与政策的推动、市场需求的增加、使用环境的持续向好和企业产品质量的提升等各种因素高度相关,在这些因素的共同作用下,我国新能源汽车将持续向好。“私人购买的增加和渗透率的增长达到一定程度,新能源汽车的销量自然会增长,这是市场规律。”许海东说道。中汽协预测,今年我国新能源汽车的销量有望达到240万辆,实现76%的增长。

我国新能源汽车产品力的提升不但支持了国内市场的快速增长,对汽车出口量的上涨亦有贡献。中汽协统计的数据显示,6月,汽车企业出口15.8万辆,环比增长5.0%,同比增长1.5倍,本月出口再创历史新高,本月新能源汽车出口贡献度为11.1%。

1-6月,汽车企业出口82.8万辆,同比增长1.1倍。分车型看,乘用车出口63.1万辆,同比增长1.2倍;商用车出口19.7万辆,同比增长1倍。许海东表示,海外疫情的积极恢复、中国品牌多样化的海外市场布局以及中国品牌竞争力的提升等因素支撑我国汽车出口站到一个新的高度,不仅单车价格在15万元以上,今年的出口量也有望实现翻倍增长。

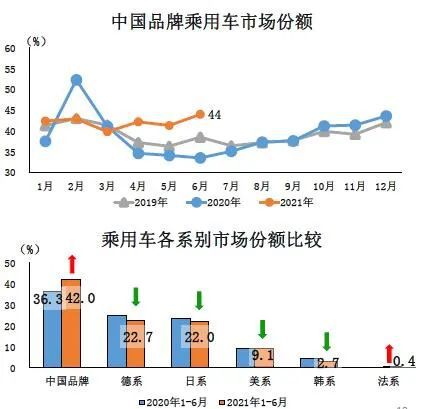

6月,中国品牌乘用车销量达到69.1万辆,同比增长了16.5%;市场份额来到44%,上升了10.5个百分点。1-6月,中国品牌乘用车销量达到419.8万辆,同比增长46.8%;市场份额来到42%,上升了5.7个百分点。许海东认为,中国品牌市场份额的上升是自主品牌竞争力提高的结果。尤其是在面对芯片供应短缺等问题,自主品牌车企表现得更为积极,这为他们保障产品供应提供了基础。他同时还表示,随着底层消费者消费需求的增长,自主品牌的销量必然会有所增加。陈士华还表示,上半年新能源汽车的高速增长中,自主品牌占有很大份额,这有效支撑了自主品牌国内市场占有率的提升和我国汽车出口量的增加。

商用车产销量较2019年

分别增长26.7%和31.3%

6月,商用车产销分别完成38.8万辆和44.6万辆,环比分别下降8.3%和7.4%;同比分别下降26.3%和16.8%。分车型情况看,货车产销同比大幅下降,客车产销同比大幅增长。与2019年同期相比,商用车产销同比增长31.2%和35.8%,其中产量增幅比5月扩大12.5个百分点,销量增幅比5月回落1.3个百分点。1-6月,商用车产销分别完成273.0万辆和288.4万辆,同比分别增长15.7%和20.9%,增幅比1-5月分别回落12.1和11个百分点。与2019年同期相比,商用车产销同比增长26.7%和31.3%,产销增幅比1-5月分别均扩大0.7个百分点。

值得关注的是,上半年,皮卡的产销情况要好于卡车,跑赢了大市,陈士华认为,这与皮卡进城的逐步解禁等因素有一定关系。1-6月,皮卡产销分别完成28.0万辆和 28.3万辆,同比分别增长32.3%和33.9%,分别高于货车累计产销增速18.6和14.5个百分点。中汽协预测,今年全年,商用车的销量有望达到490万辆左右,同比下降4.5%。

正在加载...

正在加载...