切换行业

切换行业

日本曾经长期在地热发电领域处于领先地位,目前这种优势正在下降。在地热资源量全球第一的美国等国家,低温小型的“双循环(Binary)方式”的势头十分迅猛,而日本企业在高温大型的“闪蒸(Flash)方式”市场约占7成份额,目前正在逐渐被市场放弃。日本政府的脱碳战略以地热产业出口为支柱,可能会对其战略产生影响。

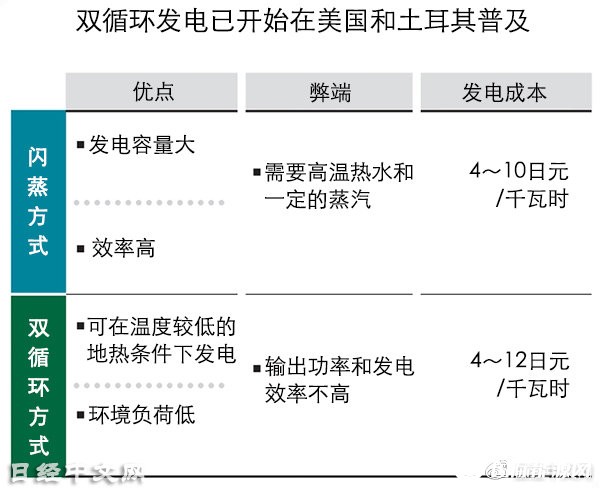

地热是可再生能源之一,只要能够确保热源,就可以不分昼夜地稳定发电。日本企业擅长的闪蒸技术一般是用分离器从地下闪蒸(减压沸腾)的蒸汽和热水混合体中提取蒸汽,利用蒸汽驱动涡轮进行发电。可产生200度以上高温蒸汽和热水的地方适合采用这种方式。

而双循环方式一般用于热水温度低、蒸汽量少的情况。利用提取的热水,使沸点低于水的其他液体(例如氨气和水的混合液体)变成蒸汽,然后驱动涡轮发电。由于要经过提取热水、用热水加热其他液体两个过程,因此称为双循环方式。

闪蒸方式的每千瓦时发电成本为4~10日元,而双循环方式为4~12日元,稍高一些。虽然闪蒸方式的发电效率高,但近年来可在100多度的低温地热条件下发电的双循环方式取得了技术进展,土耳其等地热温度不高的国家也开始引进这种技术。目前,双循环方式在地热发电装机量总体中的占比接近两成。

增长尤其明显的是地热发电装机量居世界首位的美国。据美国国家可再生能源实验室(NREL)统计,2019年美国地热发电装机量约达到385万千瓦。2010年以后闪蒸方式的装机量为7万千瓦,而双循环方式为54万千瓦,约为闪蒸的8倍。

从事地热调查业务的西日本技术开发公司的前董事金子正彦指出,“高温地热资源的开发已经告一段落,风险相对较小的低温资源开发越来越多,使得双循环发电增加”。

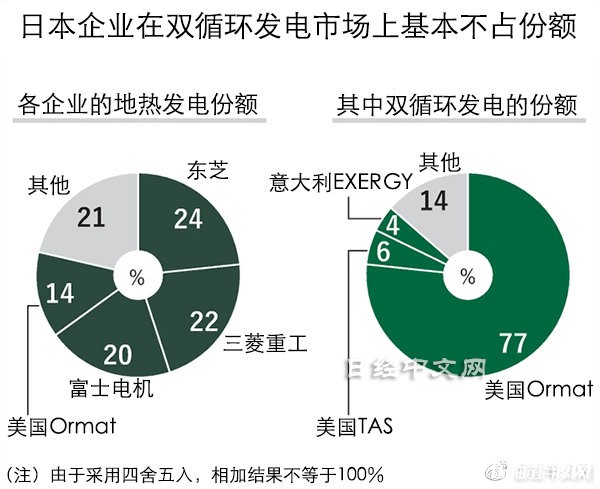

地热发电此前一直是擅长闪蒸技术的日本企业独霸天下。东芝、三菱重工业、富士电机掌握了近7成份额。

但如果仅从双循环方式来看,情况已完全改变。Ormat Technologies公司等美国企业占有8成以上份额。凭借双循环方式,Ormat Technologies在整个市场上也占到14%,猛追日本企业。

Ormat Technologies的优势是自己公司也从事发电业务,可以从开发初期阶段就给客户提供技术经验。还拥有可与闪蒸式匹敌的最大输出功率为2万千瓦左右的双循环发电站。双循环方式适合较小规模的开发,并且抽上来用于发电的热水几乎全部返回地下,环境负荷较小,这也是一大有利因素。

日本企业也开始行动起来。欧力士将于2022年度在北海道启动的地热发电站虽然两种方式都支持,但选择了双循环方式。欧力士2017年取得了Ormat Technologies约2成的股份。

在地热涡轮机领域排在日本国内前列的富士电机也将涉足双循环方式。虽然该企业在国内的供货业绩还只有2个,不过海外地热部长井冈高史表示:“我们对于不适合闪蒸的地热井,将提供双循环方案等,通过2种方式并行,来提高竞争力”。三菱重工也于2013年将意大利双循环地热发电厂商Turboden纳为子公司。Turboden已向全球几十个国家供应设备。

据国际能源署(IEA)统计,要想到2050年实现温室气体净零排放,需要将地热发电量扩大到现在的约9倍,达到8200亿千瓦时。日本的资源量为2300万千瓦,仅次于美国和印度尼西亚,排在世界第三位,但引进量只有55万千瓦,仅排在世界第十位,尚未完全发挥出潜力。

日本政府计划到2030年将地热发电设施增加一倍,随着规定放宽,还将缩短目前需要14年左右的地热发电开发时间。日本政府6月修改了脱碳战略,决定发力发展地热产业,还将增加对亚洲出口。

是局限于闪蒸方式?还是正面拥抱在全球迅猛增长的双循环方式?日本的光伏和风力发电零部件产业也同样曾经了从风光到没落,如果错过趋势变化,日本国内的地热发电产业培育将落后,再次犯下同样的错误。

正在加载...

正在加载...