切换行业

切换行业

近日,有关新能源的话题频频登上热搜,锂电池作为新能源发展中的重要资源,价格也是一骑绝尘。“有锂走遍天下”“有锂必涨”等网络热词层出不穷。

同时,为实现“双碳”目标,国家近期出台的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确表示,要开展低碳零碳负碳和储能新材料、新技术、新装备攻关。由此可见,储能将是未来能源发展中的关键所在。全球储能市场快速增长,中国新增装机跃居第一。

随着可再生能源发电占比提升,消纳、输配、波动等问题显现,储能的刚性需求逐渐显现。2020年全球新增电化学储能5.3GW/10.7GWh,同比增长57%,主要得益于中国和美国储能市场的迸发,全球累计装机16.5GW/33.1GWh。

一、装机:抽水蓄能为主,锂电池储能比重逐渐提升

国内结构与全球一致,锂离子电池装机占比快速提升。截至2020年中国已投运储能项目中抽水蓄能的累计装机占比89.3%,同比下降4.1pct;电化学储能的累计装机占比提升3.9pct至9.2%,对应装机容量3.3GW,其中锂离子电池装机占比快速提升至89%,同增8.2pct,对应累计装机量约2.9GW。

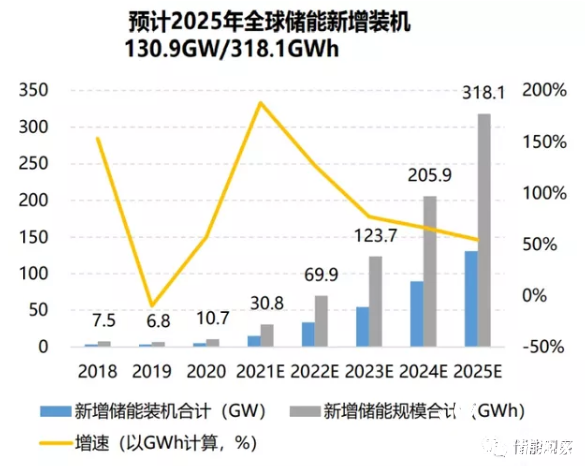

二、储能空间:到2025年全球新增储能需求达130GW/318GWh

基于国内外储能政策不断出台,鼓励储能发展,且随储能经济性拐点到来,储能市场迎来迸发,我们预计到2025年全球新增储能装机达到130.9GW/318.1GWh,2021-2025年复合增速为79%,到2030年新增储能装机达到535.8GW/1575.0GWh,2021-2030年复合增速为55%,中国美国欧洲将是最大增量市场。

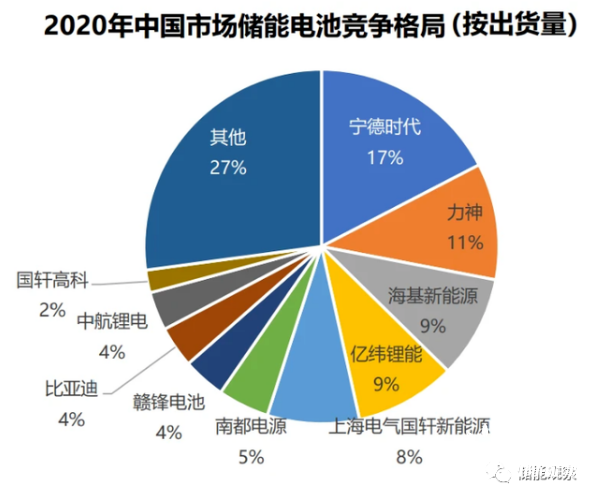

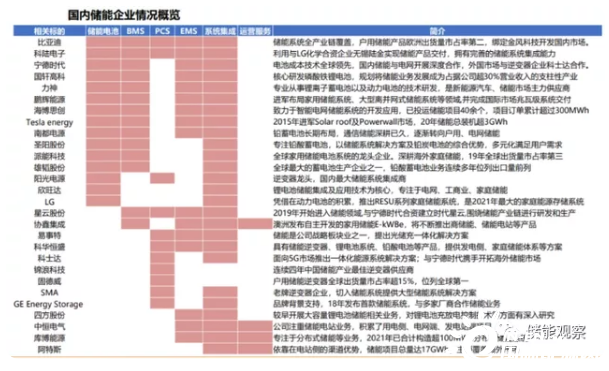

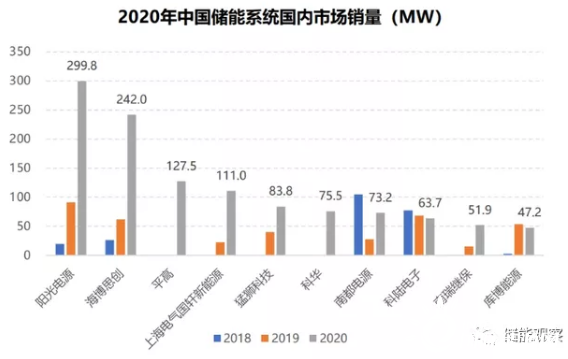

三、2020年中国市场储能电池竞争格局(按出货量)

四、2020年中国储能电池海外市场销量:

五、并网侧:分应用装机占比48%,主要为大电站配储

并网侧主要是指大电站配储,2020年全球分应用装机占比48%,是截至2021年最大的应用方向。通过在风光电站配置储能,将可再生能源的弃风弃光电量存储后再移至其他时段进行并网,一方面,可以提高可再生能源利用率;另一方面,可以对随机性、间歇性和波动性的可再生能源发电出力进行平滑控制,满足并网要求。2020年全球并网侧新增储能装机2.6GW/5.5GWh,同比+156%,得益于储能成本下降+配储政策规定,大电站配储规模提升迅速。

六、氢储-“新能源+氢储能”是未来能源发展大方向

氢储是极具潜力的新型大规模储能技术。氢能能量密度高,运行维护成本低,可同时适用于极短或极长时间供电的能量储备,是少有的能够储存上百GWh以上的储能形式,被认为是极具潜力的新型大规模储能技术。但2021年氢储的往返效率较低,储能周期中约60%的初始电能会损失,而锂电池损耗约为15%,当放电时间在50小时内,锂电池和抽水蓄能的成本更低,随着放电时间的延长,氢储的将变得更具吸引力。

氢产业链梳理:

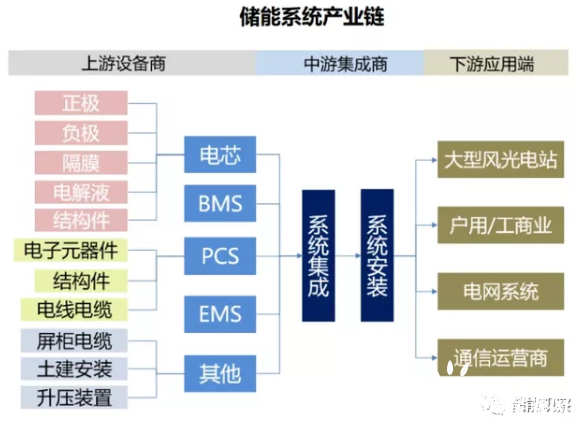

七、储能产业链:电芯+PCS+BMS+EMS+其他

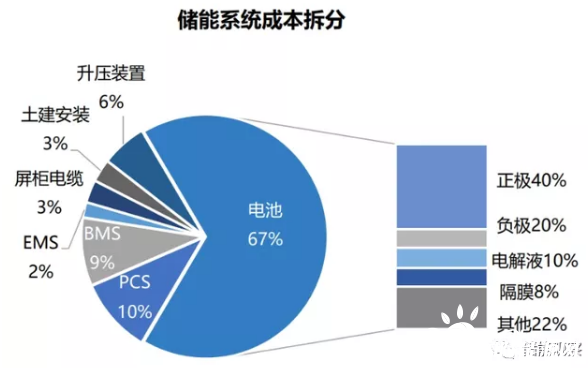

储能系统是以电池为核心的综合能源控制系统。主要包括电芯、EMS(能量管理系统)、BMS(电池管理系统)、PCS(双向变流器)等多个部分,其中电芯是储能系统的核心,成本占比约67%,2021年锂电池主要包括磷酸铁锂和三元电池两类。BMS主要负责电池的监测、评估、保护及均衡等;能量管理系统(EMS)负责数据采集、网络监控和能量调度等;储能变流器(PCS)可以控制储能电池组的充电和放电过程,进行交直流的变换。

1)储能系统成本拆分:

2)储能系统产业链:

八、储能产业方兴未艾,竞争格局逐渐优化

2020年全球动力电池企业市场份额:

九、储能系统:竞争格局未定,多方进行市场拓展布局

储能系统竞争格局未定,电池厂、逆变器厂商、电站厂商均进入储能系统竞争。储能产业链中大部分厂商都具备系统集成的能力,电芯厂商以宁德时代为代表,基于电芯制造向下游拓展至系统集成环节;PCS厂商以阳光电源为代表,采取与电芯厂合作模式、借助逆变器渠道优势展开布局;另外还有阿特斯依靠在海外电站的布局获得大批量储能项目订单。竞争格局来看,2020年国内储能系统出货量CR5仅26%,2021年各方均处于市场拓展和布局中,因此格局未定。其中阳光电源占据国内+海外双龙头,但国内、海外出货量市占率仅9%、6%。

十、重点储能上市公司分析

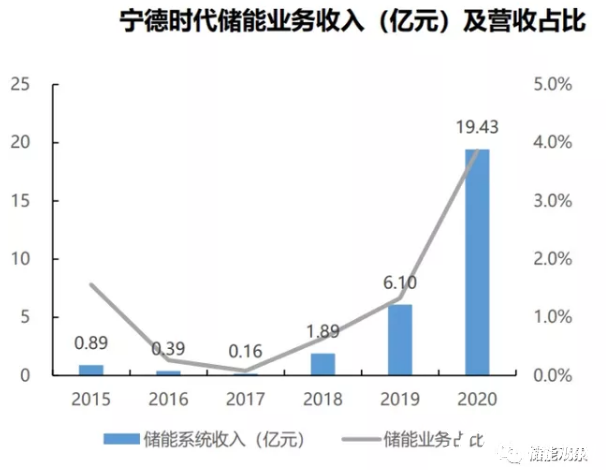

1、宁德储能业务开始崛起,盈利能力强劲:

宁徳是国内率先进入储能领域的电池制造商之一,2018年设立单独的储能事业部开始大力发展储能业务,2020年宁德储能电池销568MWh,同增47%,2021年国内出货量市占率17%,实现收入19.43亿元,同增219%,营收占比4%,2019-2020年储能系统保持36%以上的毛利率水平,高于公司整体毛利率。宁德大力发展储能,计划2021年将做到8GWh出货,2025年做到100GWh。

退役的动力电池可以被二次利用为储能电池,带来新需求。动力电池的容量低于80%就不能再用在新能源汽车,但仍具有70-80%的容量,把电池取出,并进行切割分拆、检测分组、重新配置,仍可以用在储能系统中持续稳定工作超过10年,考虑到环保利用,后续改造需求将逐渐提升。

2、电池-亿纬锂能:在5G储能和风光储能领域发展迅速

高度重视储能发展,尤其是5G通信储能和风光储能领域发展迅速。公司磷酸铁锂电池在工程动力市场和储能领域取得了良好成绩,聚焦大客户的策略效果明显,特别是5G通信储能和风光储能领域,成功获得多个大客户的重点项目。

1)助力5G基站储能建设,亿纬中标中国移动磷酸铁锂电池采购项目,采购通信用磷酸铁锂电池共计6.102亿Ah(规格3.2V);

2)亿纬动力与林洋能源简历合资公司,投资30亿元建设年产10GWh的储能电池项目,开发储能的梯次利用技术,利用在新能源汽车运营中产生的退役锂离子动力电池,改造进行二次利用。公司高度看好储能方向,公司预计2021年出货5GWh+,到2025年出货20GWh+。

3、比亚迪:汽车电池业务成型,中长期估值有望抬升

公司三季度汽车总销量达到 21 万辆,同比增长87%。其中,新能源汽车实现18万辆,同比增长264%,市场需求火爆。我们测算在剥离比亚迪电子业绩后,公司其余业务业绩在三季度同比上涨160%,超出市场预期。资产负债表方面,我们看到公司短期和中长期发展均有亮点。公司合同负债增加51%至124亿元人民币,反映出公司短期收入潜力。我们看到DMi车型持续热销,在下沉市场中消费者口碑优异。四季度新能源车交付量及电池装机量将继续保持高增长。同时,公司其他应收款增加187%至266亿元人民币,主要由于电池业务增加,验证我们对其电池业务的预期。中长期来看,公司在建工程增加125%至138亿元人民币,主要由于公司汽车及动力电池业务发展产能扩张,为公司中长期发展打下产能基础。

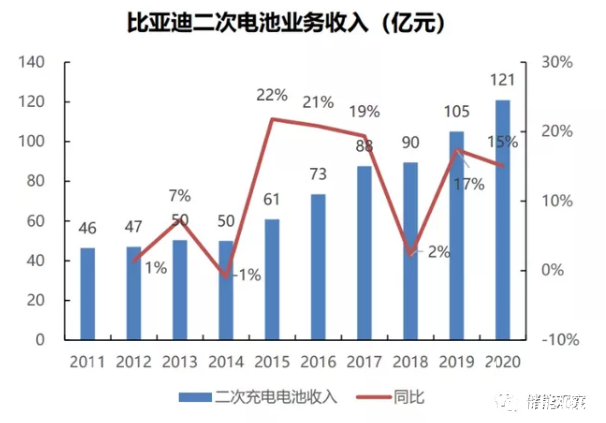

比亚迪二次电池业务收入(亿元):

正在加载...

正在加载...