切换行业

切换行业

目前,中国每年100亿吨的二氧化碳排放中,45%来自发电(供热)系统。正因如此,电力央企的“减碳”成效备受关注。

2021年12月30日,国资委公布《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,提出非化石能源发展总体目标是:到2025年,央企可再生能源发电装机比重达到50%以上。

这对国内大型发电央企来说,是几家欢喜几家愁。据天风证券研报统计,截至2020年末,“五大电力”中国家电投可再生能源装机已达到56%,华能集团、华电集团、大唐集团在30%左右,国家能源集团则只有25.8%,在五大电力央企中排名垫底,成为了低碳转型的“老大难”。

过去几年间,当华能、国家电投等“五大”成员乃至三峡、中广核等新兴势力奋力发展新能源向外界展示绿色标签的时候,国家能源集团却因转型成效不明显广受外界诟病。由此带来的恶果就是,外界对其“大而黑”的印象持续强化。

在双碳目标下的倒计时赛中,国家能源集团这头“大象”如何如期完赛?

差强人意的转型

在2030年碳达峰、2060年碳中和的大目标下,五大发电集团“十四五”计划中均提出了具体的新能源装机目标。华电集团宣布,“十四五”期间新增新能源装机7500万千瓦;华能集团则希望,在未来五年增加新能源装机8000万千瓦以上。

2021年1月份,国家能源集团对外披露,“十四五”期间,预计可再生能源新增装机7000万千瓦至8000万千瓦。这一规模为2019年末集团新能源装机容量的1.4-1.9倍。

2021年6月5日,中国工程院院士、国家能源集团科技委常务副主任顾大钊在第九届全国煤炭工业科学技术大会上再次提及国家能源集团的能源转型目标:2021年将加大风能、光伏开发力度以实现能源转型,计划新增风能、光伏装机1500万千瓦。

顾大钊并表示,国家能源集团将从三个方面应对“双碳”目标:一是加大对风能、太阳能的开发力度。2021年风电和光伏计划开工建设1500万千瓦、新增装机1500万千瓦,这相当于公司该领域现有装机量的31.4%。

第二个主要方向,着力提升电源侧电力系统的稳定性。国家能源集团看好氢能在储能方面的作用,通过将剩余的电转化为氢能,在必要时,用氢能发电。此外,干热岩也是国家能源集团未来的一个研发方向。作为一种可再生清洁能源,干热岩可通过地热发电,有效降低碳排放量。

第三个能源转型新发展方向,是推进碳捕捉储存技术(CCS)和碳捕集利用与封存(CCUS)的使用。碳捕捉技术可以将工业和有关能源产业所生产的二氧化碳分离出来,再通过储存手段,将其输送并封存到海底或地下等与大气隔绝的地方。此类技术的运用可以帮助国家能源集团保持一定的化石能源占比。

这三大方向,基本囊括了新能源的热门领域。对国家能源集团来说,难的是如何按计划落地。从目前国家能源集团的动向看,显然是缺少专门针对清洁化转型的明晰的战略打法,和“壮士断腕”般的自我革命勇气。

在五大发电集团中,国家能源集团的可再生能源发电装机占比仍然最低。且不说和“优等生”国家电投比,就是华能、大唐和华电,也把国家能源集团甩开很远。

记者注意到,整个“十三五”期间,国家能源集团的可再生能源装机占比仅提高了3个百分点(由21.7%提高到24.7%,国家能源集团官方数据),发电量占比由12.1%提高到16.3%。其中,风电装机由2883万千瓦增长至4145万千瓦,水电新增装机252万千瓦。

2020年,国家能源集团完成的电力总装机量为2.57亿千瓦,同比增长4.47%。其中,可再生能源装机同比仅提高了1.4%。可见,装机增长的大头依然在传统火电,新能源依然不是主角。

历史包袱与现实牵绊

对于绿色转型的不甚理想,顾大钊曾表示,国家能源集团约86%的碳排放来自于煤电,由于集团煤电装机量较大,使得可再生能源装机占总发电装机量的比例不高,在这种结构性矛盾下,公司实际上面临的形势异常艰巨。

这是国家能源集团“大象转身”的真实困境。

2017年8月28日,国务院国资委正式宣布,神华集团有限责任公司(神华集团)与中国国电集团公司(国电集团)合并重组,重组后新公司命名为国家能源投资集团有限责任公司(国家能源集团)。

彼时,神华集团是全球最大的煤炭供应商,总资产达1.017万亿元;国电集团则是五大电力央企之一,总资产8168.68亿元。两家大块头捏到一起后,资产总额高达1.83万亿元,成为中国第四大能源央企,仅次于中石油、国家电网和中石化。

两大集团宣布合并的同日,下属火电资产合并方案出炉。国电集团下属上市公司国电电与神华集团旗下唯一的上市平台中国神华,双方拿出各自所持火电公司股权,组建合资公司。

两强合并的初衷,旨在化解“市场煤”与“计划电”双轨制下煤电顶牛矛盾:煤价飞涨则火电亏损,火电盈利则煤价承压。国电与神华合并,国家寄望通过产业链上下游协同及规模效应,去除煤电对立的痼疾。

凡事皆有AB面两面。现实是,“全球最大火电企业”和“全球最大煤炭企业”组合下,国家能源集团一跃成为煤炭、电力行业的央企“巨无霸”,然而,“成也煤电、败也煤电”,国家能源集团的“一家独大”也是其日后“双碳”转型的最大障碍和隐患——躺在煤堆上数钱的日子,转型动力在哪里?

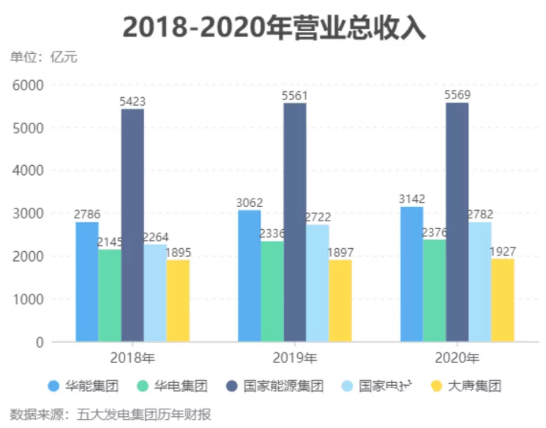

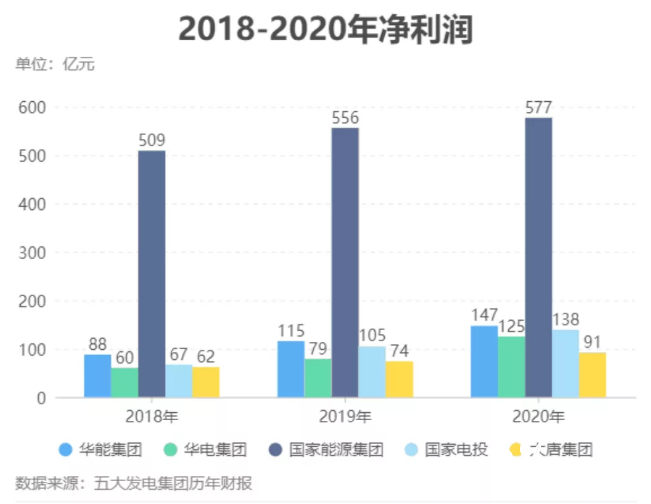

2018年、2019年、2020年三份年报都显示,国家能源集团净利润长期远超其他四家之和;营业总收入、资产总额、负债率等关键指标在“五大”中也均拔得头筹。在煤价高企、火电普遍亏损的2021年,国家能源集团更是一枝独秀。

2021年10月22日,国家能源集团上市平台中国神华发布前三季度报告,期内,总营收2329.49亿元,同比增长40.2%;归属于上市股东净利润407.51亿元,同比增长21.4%,净利规模创2013年以来同期新高。

这一净利润,是大唐集团的76倍、华电集团的9倍、华能集团的近5倍、国家电投的近4倍,以及四家之和的1.7倍。

躺在煤堆上就能大赚特赚,国家能源集团早已经对煤炭和煤电形成过度依赖,其并无十足的紧迫感从煤电转向新能源。更何况,国家能源集团过去所形成的近2亿千瓦煤电装机,多数都在收回成本阶段,不大可能一声令下就都退出舞台。

而若要达成国资委要求将可再生能源发电装机提升至50%以上,2025年之前,国家能源集团至少要新增6000万千瓦再生能源发电装机。这对患上高度依赖煤炭、高度依赖煤电“病症”的国家能源集团来说,谈何容易?

杀不死的煤炭

1865年,在《煤炭问题》一书中,英国经济学家杰文斯认为这种推动了工业革命的燃料来源具有“不可思议的力量”。煤炭完全凌驾于其他所有大宗商品之上,它的超能力如此之大,令作者不由得要担心如果煤炭用完了,会给世界带来什么后果。

事实则证明,煤炭资源量远超当初预期,似乎是用不完的。在超过一个半世纪之后,这个碳排放的最大源头还是极难淘汰的。

2021年举行的联合国COP26气候峰会提出了“让煤电成为历史”,但国际能源署在2021年12月表示,2021年全球消耗的燃煤电力可能比以往任何时候都要多。2021年10月,强劲的需求将煤炭价格推高到创纪录的水平。这样的高位预计将持续到2022年,主要原因是煤炭是天然气的替代品,而全球范围内天然气价格在2021年涨到了创纪录的高位,到2022年元旦前夕依然在继续飙升。

与国际能源署认识转变几乎同步,中国决策高层也在重新评估煤电在能源盘子中的战略地位,严格的去煤政策转变为“要立足以煤为主的基本国情”的表述。

2021年12月,中央经济工作会议明确指出:实现碳达峰碳中和是推动高质量发展的内在要求,要坚定不移推进,但不可能毕其功于一役。传统能源逐步退出要建立在新能源安全可靠的替代基础上。要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。

这样的定位,对煤炭行业来说是吃下了一颗定心丸,更是一支令箭。

政策精神的变化迅速传递到市场前端。12月20日,国泰君安发布研报,呼吁重估火电资产应获价值。研报称,煤电地位不可或缺、盈利趋向稳定,2021年以来的缺电事件,一方面推动煤电电价机制改革,煤电电价不再单边下跌,上浮空间扩大至20%;另一方面,煤电在构建新型电力系统中不可或缺的地位也得到正视。

国泰君安进而得出结论:“火+绿”组合更具优势,火电的调峰能力不仅可获得收益,还将成为企业争取新能源项目的重要优势。而火电转型具备稀缺性+成长性,当前明显低估。而当下制约火电资产估值的因素已改变,火电资产理应获得价值重估。

在这样一个从政策端到市场端都趋暖的环境下,国家能源集团在“去煤、转型”这件事上,似乎可以堂而皇之的歇下来,喘口气了:一方面,双碳任务压顶,固然要想方设法新增可再生能源装机;另一方面,煤电在可见未来仍能“躺赢”,何况煤电保供也是政治任务呢……

这样的摇摆心理,毫无疑问会体现在能源转型的力度和“减碳”目标的清晰度上。“全球规模最大的煤炭生产公司、全球最大火力发电公司、全球最大煤制油煤化工公司”的低碳转型,注定了是一场不用期待结果的持久战。

正在加载...

正在加载...