切换行业

切换行业

评价一个行业成熟度的时候,人们首先想到的是技术和规模,相比之下投资者和投资行为的特征很少受到关注。但实际上“投资人”才是行业发展的主语,其投资行为会在很大程度上影响行业的技术路线、发展方向和波动幅度。

子曾经曰过,“三十而立,四十而不惑”。1986年山东荣成马兰风电场建成至今,国内新能源行业经历了近40年的发展史和投资史。如果说去补贴标志着行业进入成熟期,那么投资者还处于长大未成年的状态。面对急剧变化的电力市场和开发方式,老牌投资者也常常会困惑得像个新人,躺平得如同巨婴。

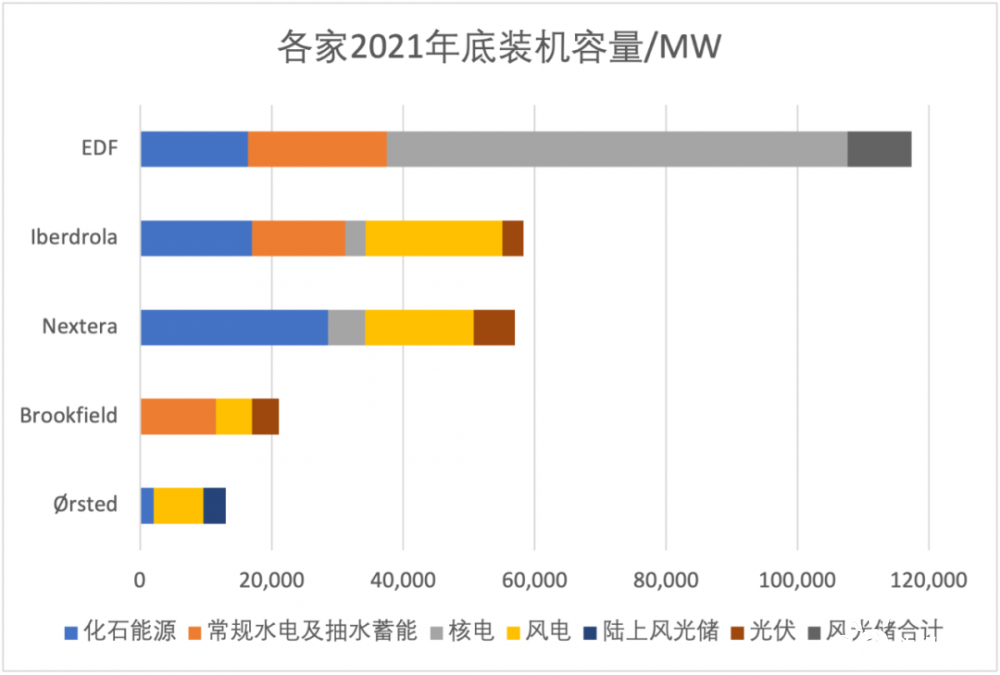

谁是最大的新能源投资人?这是相对容易回答和实现的问题。但谁是最成功的新能源投资人?就是一个见仁见智的问题,而且伴随时间推移还会发生变化。对国内新能源投资人来说,对比研读Ørsted、Iberdrola、EDF、Brookfield、Nextera这些国际同行的年报,至少可以明确在投资人的进阶之路上至少还有哪些方面值得改进。

产业与金融的竞合

新能源投资领域有两大阵营,产业投资人和财务投资人,这种分类主要以实控人、资金来源、主营业务、持有偏好等为依据。

产业投资人一般以长期、控股方式持有电力项目并寻求持续扩张,比如国有、地方、民营电力投资商。对这类投资人,国际上更多叫做“电力生产商”,而且国有成分占比较低。比如Ørsted和EDF是丹麦和法国政府控股的国有电力生产商、Iberdrola和Nextera则是具有20多年历史的私营电力生产商。

相比,财务投资人没有准确的定义,可以认为不是产业投资人的都可以归到这一类,持有项目的股权比例和期限相对灵活,可能成为产业投资人的合作伙伴也可能是竞争对手,比如转型实体经济投资的地方城投、希望增加新能源资产比重的传统领域企业、以一定比例配置在新能源领域的银行/保险/证券资金、专注在新能源领域的股权投资基金等。

在国内市场,产业投资人在装机容量上占有绝对主导地位,但在国际市场上两者的份额差异并没有如此悬殊,部分地区甚至出现倒置。比如根据Wind Europe统计,2019年欧洲海上项目不同阶段的收购总金额超过175亿欧元,其中90%收购方为非电力生产商(此后报告没有更新这一数据)。而作为专业资产管理者,Brookfield同时也是世界上最大的可再生能源投资者之一,装机容量超过21GW,比?rsted还要高。

双碳目标下我国新能源资产也会成为越来越受欢迎的投资标的,行业里将涌现出一批长期专注于此的财务投资人,其持有的装机占比和行业影响力也将逐步上升,比如现金流充裕而主业缺乏增长性的高速公路、航运、传统制造业公司纷纷喊出了将新能源打造成第二主业的口号。这一转变的核心原因是从现在看未来,新能源行业表现出比其他行业更好的成长潜力;作为资本密集型行业能够容纳万亿资金的配置需求;而且伴随行业成熟和关注度提升,行业经营模式可以被理解、风险特征可以被观测,便于定价和资产流动。

在电力回归商品属性的同时,电力资产也将回归投资属性,对于同一个风电光伏项目,有的人看到的是装机价值,有的人看到的是投资价值,有的人看到的就是一行现金流。

从评价项目到评价公司

投资人多了也意味着竞争变大,面对风云变幻的电力市场,如何才能保证自身脱颖而出、基业长青?此时会发现,我们知道用IRR、NPV来评价一个新能源项目收益率的好坏,却不太清楚用什么指标来持续评价一个投资公司经营水平的高低。

对于新能源这样的长久期、EBITDA MARGIN高的行业来说,公司层面对比毛利率净利率的意义并不大,尤其把新能源项目毛利率与制造业毛利率横向对比会显著虚高;另外伴随经营期限延长,新能源项目普遍存在毛利率前高后低的特性,在持续新增规模的前提下片面强调毛利率环比容易产生误导。

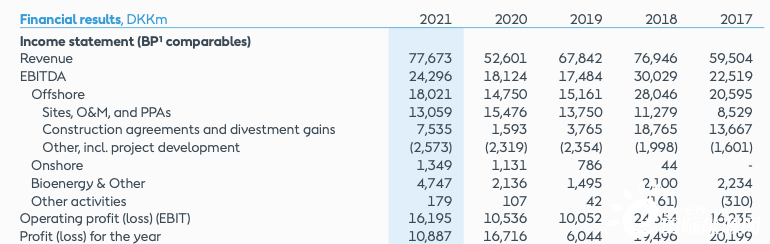

国际上常用的指标是ROCE(Return on Capital Employed,已动用资本收益率),比如2021年?rsted实现ROCE14.8%,并预计在2020-2027的周期内ROCE将保持在11-12%的水平。这个指标的构成与国有企业常用的EVA(经济增加值)指标具有相似性:

ROCE=息税前利润(EBIT)/平均有息负债及所有者权益

EVA=税后息前营业利润(NOPAT)-平均有息负债及所有者权益*平均资本成本率

通过比较可知,ROCE是相对值,反应了实际赚到了多少收益率;EVA是绝对值,反应的是公司把预期收益扣除后还额外创造了多少价值;如果不考虑所得税差异,可以认为:

EVA=(ROCE-平均资本成本率)*平均有息负债及所有者权益

但EVA指标当中的平均资本成本率是企业内部指标,股权资本成本不会对外披露,甚至企业自己也不清楚应该是多少,而且作为绝对值容易受到投资规模的影响;相比ROCE更便于外部使用和横向比较,可以更完整和稳定地反映同行业的收益特征。

从另一个方面来说,在对自身纵向业绩对比上,EVA仍然是值得使用却没有用好的指标。

2010年起,国资委倡导对央企进行EVA考核,根据《中央企业负责人经营业绩考核暂行办法》,中央企业资本成本率原则上定为5.5%;对军工等资产通用性较差的企业,资本成本率定为4.1%;资产负债率在75%以上的工业企业和80%以上的非工业企业,资本成本率上浮0.5个百分点。此后近10年,资本成本率都没有调整过,但期间行业盈利状况、长期贷款利率和GDP都发生了翻天覆地的变化,这样的考核形式大于内容。

2019年版文件对资本成本率的描述更加差异化和原则性,指出“适度降低经济效益指标和国有资本保值增值率指标考核权重,合理确定经济增加值指标的资本成本率。根据不同企业特点,有区别地将经济增加值和国有资本保值增值率指标纳入年度和任期考核,适当降低考核权重和回报要求。对资产负债水平较高的企业,加强资产负债率、经营性现金流、资本成本率等指标的考核。”

央企之外,其他国内产业投资人更加缺少必要的业绩监督体系,导致部分主体容易重规模轻效益,加强了对广义利益相关方的回馈,却弱化了对直接利益相关方-股东的报答。不会像国际投资人一样关注股价和评级的变化,追求ROCE的同时,保持必要的负债率和现金流的稳定性。

而国内最缺乏业绩监督和比较的是私募股权投资基金。

Brookfield属于“因为信任、所以托付”的资金管理者,这一类投资人以绩效分成(carried interest)和持续扩大资产管理规模为主要盈利方式,为此更讲求投资业绩(track record),也倾向于把业绩赚在明面上;另外由于资金来源存在期限,资金管理者会有类似寿险的偿付需求,需要计算内含价值,保持必要的流动性,并关注资产负债久期的匹配性。如今,Brookfield已经具有百年历史。

对比,国内大部分新能源股权投资基金其实更应该叫做渠道,其存在的目的是替接盘方阶段性持有项目,独立投资属性较弱,业绩评价既不必要也不真实;真正意义上的新能源股权投资基金不是没有,但占比较低,这批基金主要在2015-2017年路条交易活跃期间设立,近期刚刚实现退出,这类基金管理者往往是在一个阶段抓住了行业发展的机遇期,主要负责人在退出后变现离场,团队配置无论从数量上还是质量上都难与产业投资人比肩,缺少后续爆发力,打造行业百年老店的潜质不足。

风云诡谲如何破浪

遇到新的问题,国内常说借鉴国际经验。但在新能源参与电力市场方面,其实全球是在相同时间进入了风光装机占比快速提升的周期,国内外没有代差只有时差。此时加强与国际同业的及时交流与关注更加必要。

维斯塔斯的业务模式可以总结成表面上卖风机,实际上卖服务(参见《困境下的韧性与坚持——维斯塔斯2021年报解读》);而Ørsted作为丹麦国有电力运营商,并没有单纯追求装机容量的增长,业务模式可以理解为表面上卖电量,实际上卖电站。长期以来,?rsted在持续卖出开发期、建设期的海上风电项目50%股权,以便确认EPC收入和锁定未来20年的运维服务收益,2021年建设和股权转让产生的收益已经占到了EBITDA的31%。

同时,面对风云变幻的电价市场,为降低电价风险敞口,Ørsted一方面采用了电价对冲金融工具,同时也加大了固定电价的企业PPA(CPPA)签署力度。目前Ørsted有24%的海上风电项目和73%的陆上风光储项目签署了长期企业PPA。根据Wind Europe统计,2021年欧洲风光等新能源签署的企业PPA总规模超过6.9GW,同比近乎翻倍,而且有10%处于建设期的项目通过签署企业PPA作为了融资保障。

风电光伏项目变动成本低,非常适合签署长期固定电价PPA,在电价波动剧烈而且近期存在上行风险的背景下,对企业来说也是极佳选择。目前绿色电力交易已经在我国悄然展开(《绿色电力交易之多重期待》),与此同时电力市场的价格波动受到地方政府和电力系统影响存在价格不及预期风险。对电力项目投资人应当大胆创新紧跟政策步伐,寻找信用等级良好、用电需求稳定的电力用户成为合作伙伴,从项目开发建设期开始,就将签署企业PPA作为选项之一,与常规大电网大市场的消纳方式进行合理比选,寻求风险调整后收益最大化模式。

从2060年看现在,新能源行业还处在起点,投资人的进阶之路也充满无限可能。

正在加载...

正在加载...