切换行业

切换行业

今年6月,国内新能源汽车市场正式转好,各大电池厂商的装车量也随之创下历史新高。根据中国汽车动力电池联盟数据,6月国内动力电池总装车量为27.0GWh,同比增长143.3%,环比增长45.5%。

其中,宁德时代以13.4GWh的装车量,依旧占据第一的位置;比亚迪第二,以5.01GWh的装车量,占据18.53%的市场份额;第三名的LG新能源,虽然有些意料之外,但看到6月份特斯拉的销量,却也属于情理之中。

分列第4、5名的中创新航、国轩高科,在国内市场与LG新能源同属一个层级,毕竟就装车量而言,三者相差并不大。第6、7、8、9、10名,则属于另外一个层级,这里有蔚小理联合投资的欣旺达、长城扶持的蜂巢能源,以及“镍王”青山支持的瑞普能源……

再加上排名第11-15的动力电池企业,可以简单地划分出“头-肩-腰-脚”四个电池厂商势力。他们将国内的动力电池市场份额瓜分殆尽,有人吃肉,有人喝汤,终归形成了这样一个“倒三角”的市场格局。

很遗憾,这种格局短时间内很难发生改变。原因有三:其一,电池厂商们早期积累的规模优势,滚雪球般越滚越大;其二,动力电池与整车设计结构相合,车企更换需要时间、成本重估;其三,电池技术发展已经来到了瓶颈期。

然而值得一提的是,如今的市场风向,已经发生改变。

2022年上半年,车企们继续寻找动力电池二供、三供,成为了明面上的“秘密”;上游原材料价格暴涨,供应链体系重建迫在眉睫;宁德时代跌落“万亿”神坛之后,努力寻回曾经的巅峰;比亚迪市值突破“万亿”市值,正式将“一超”变为“两强”……

事实上,这场席卷整个动力电池市场的飓风,刚刚成型。

上半年,风雨欲来

新能源汽车涨价是今年上半年的关键词之一,背锅的则是动力电池上游原材料暴涨。

据了解,无论是锂电池必须的基础材料碳酸锂,还是镍、钴、锰等其它贵金属材料,都已经涨到了令人望而生畏的地步。理想汽车创始人李想更是公开发文称:“二季度电池成本上升的非常离谱。”

由于动力电池产业链的传导作用,成本从上游原材料供应商的一端,传导到中游的动力电池企业,然后再到车企,最后一并加价在消费者身上。

站在市场调节的角度来看,这一现象的发生,并没有违反规则,而且消费者们似乎也广泛地接受了。但另一方面,对于动力电池行业来讲,长期受到上游原材料供应商的钳制,并不是一个好消息。

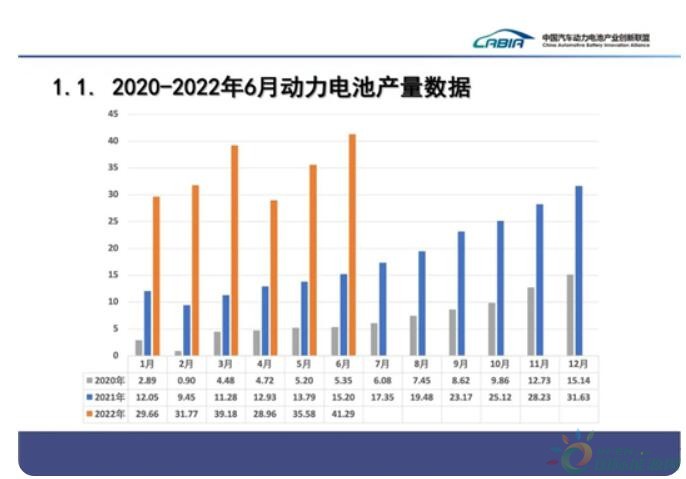

1~6月,国内动力电池产量累计为206.4GWh,同比增长176.4%。其中三元电池累计产量82.9GWh,占总产量40.2%,同比累计增长125.0%;磷酸铁锂电池累计产量 123.2GWh,占总产量59.7%,同比累计增长226.8%。

不难看出,电池厂商的生产能力并没有因为原材料价格上升而削弱,甚至在刚刚过去的6月,又创出了产量新高。只不过,这背后的产能过剩问题,也有些抬头的趋势。

扩充产能、投资建厂,肯定是所有动力电池企业拿到钱之后想要办的第一件事。

据不完全统计,仅今年第一季度,国内动力电池新投建项目共计29个,总投资金额高达3391.1亿元,规划动力电池产能近877GWh。

而到了第二季度,“镍疯”事件刚刚平息,宁德时代也因为一季度财报“增收不增利”等原因,跌落万亿市值。只不过,意想中“一鲸落万物生”的情况没有出现,宁德时代借助麒麟电池的发布将股价稳定在了500元。

其实也不难理解,宁德时代在市场方面的底子实在是太厚了。不仅国内稳占50%左右的市场份额,而且在全球市场中稳定在30%以上。

如果有人说,比亚迪对宁德时代的威胁很大,恐怕也只是看到了动力电池市场中,比亚迪在磷酸铁锂电池强势的一面,而忽略了宁德时代在三元锂电池领域的强劲表现。

平心而论,如果单从装车量上来看,宁德时代“一打十”是不争的事实。但对于整个动力电池行业的平衡来说,市场不会将大部分的利益长期输送给一家公司,或是产业链的某个环节,一切都在慢慢调整之中。

就像前面提到的,电池上游原材料飙涨,让原材料供应商们赚了个盆满钵满,同时也让动力电池企业、车企们吃了一个大苦头。如此的利益分配不均,必然会引起许多人的“不愉快”,而这就意味着动力电池产业链重整的契机到来了。

下半年,不破不立

毋庸置疑,中国不仅仅是新能源汽车最大的市场之一,同样也是动力电池强国。

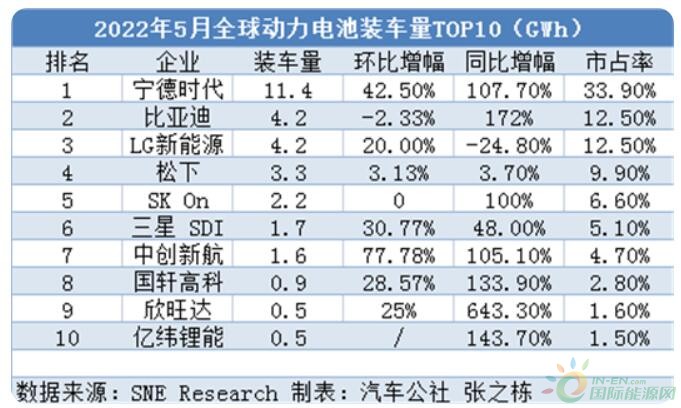

根据韩国SNE Research数据显示,全球装车量排名前10的公司里,有6家是中国企业。而且值得一提的是,比亚迪已经连续两次排名第二,并不比LG新能源逊色多少。

就规模、产能、供应链的完备程度而言,国内动力电池市场的不断扩大,确实是一件值得骄傲的事。但另一方面,“自信”的同时,要提防“自负”。

关于动力电池的发展方向无外乎三点:提高能量密度,保证安全性和寿命,降低成本。

从目前现状来看,动力电池的研发主体依旧是电池厂商与车企,他们会在材料、工艺、电池体系等多个方面进行努力。

然而可惜的是,无论是宁德时代的麒麟电池,还是比亚迪的刀片电池、蜂巢能源的短刀,以及中创新航的One-stop,都是在电池系统结构上的创新。

关于电池材料方面的研究,似乎并没有太多的进展。主要发展趋势大多表现为在正极减钴到无钴、负极加硅、电解液转为固态电解质……

以炙手可热的固态电池为例,据调查机构Patent Result的数据显示,日本企业在全固态电池的专利数上处于领先地位。

据了解,专利数排名前五的企业分别为丰田、松下控股(HD)、出光兴产、三星电子、村田制作所。其中,丰田专利数第一,专利数量高达1331件,是松下的三倍有余。

而且值得格外注意的是,在这前十名中,竟然没有一家来自中国的企业。哪怕是“世界第一”的宁德时代,也没能进入榜单之中。

见微知著,将来的某一天,日韩企业会否重新挥舞起“专利大棒”,向着中国市场“杀来”。所谓“白名单”,是否也依旧要重新拿起来,再次给予政策上的扶持?

或许在不少企业眼中,固态电池并没有那么重要,科研创新也没有太高的优先级。但对于动力电池企业来说,长期主义和短期效益之间,如何实现平衡,已经成为一件亟待解决的事。

事实上,正是因为多年以来的艰苦奋斗,才有了如今动力电池市场一片大好的局面。但也不得不承认的是,长时间产业链的“野蛮生长”,滋生出不少行业漏洞与缺失。

市场不需要一家独大的企业,也不需要某个供应链环节独占话语权。好消息是,车企们为了自己的利益,已经率先做出改变,或寻找二供、三供,甚至干脆自己亲自下场造电池。

所以,对于动力电池企业来说,下半年究竟是继续“称王”重要,还是破而后立转变观念更重要呢?

正在加载...

正在加载...