切换行业

切换行业

本报告从双碳大背景出发,基于新能源产业发展主线,呈现各环节发展逻辑与竞争格局。

作为“十四五”首年,2021年,在双碳战略目标的引导下,新能源产业正面临着前所未有的发展契机。凯联资本下设的凯联产业研究院着眼于双碳战略目标的大背景,以新能源产业发展为主线,正式发布《海阔凭鱼跃,天高任鸟飞——双碳目标下的新能源产业研究报告》。

该报告重点研究风光为主的发电侧、输配电为主的电网侧、电化学储能为主的储能侧,梳理各产业链条内在发展逻辑,呈现关键环节市场现状与竞争格局,总结产业发展重点。以下为该报告部分内容:

双碳目标实现重抓“一减一增”

全球性气候变暖愈演愈烈,截至2020年底,人类赖以生存的地球温度较工业前水平高出1.25℃,陆地表面气温更是创下新纪录,比工业前水平高出1.96℃。由此引发的极端天气、自然灾害、生态失衡等种种危害正侵蚀着人类社会生活。“降碳减排、绿色发展”已成为全社会共识,也是应对全球变暖的关键。

2020年9月22日,习近平总书记在第七十五届联合国大会一般性辩论上向世界宣布中国的“2030碳达峰目标”与“2060碳中和愿景”,此后又多次在全球会议中阐述这一重大战略目标。中国积极承担大国重任,应对全球气候变化的决心与行动迈上新台阶。

2021年以来,我国密集出台多项政策为双碳目标的实现保驾护航,其中《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》与《2030年前碳达峰行动方案》作为贯穿碳达峰、碳中和两个阶段的顶层设计文件,均重点提及新能源相关细分产业发展目标与规划(详见凯联资本此前发布的解读文章:“十年之计今朝始,《2030年前碳达峰行动方案》简要解读”)

基于此,凯联产业研究院认为双碳战略目标的实现需要重抓“一减一增”。所谓“一减”即“减少碳排放”,主要通过发展风电光伏等清洁能源,替代碳排放量相对较高的化石能源;同时也应从关注制造、交通、建筑等高耗能产业的电力化升级与低碳化改造。所谓“一增”即“增加碳吸收”,主要通过发展环保、CCUS、林业碳汇等相关产业,实现固碳用碳。

相比欧美等国家50-60年的碳达峰到碳中和过渡时间,我国从碳达峰迈向碳中和仅有30年时间,实现碳中和目标任务异常艰巨。“一减一增”相关产业发展与改造速度的快慢也影响着双碳目标的实现速度,而这些产业发展与改造的高效化离不开以新技术为主导的底层数字化基础设施的支撑,双碳战略目标对全行业全领域的高效运转都提出更高要求,推动着全行业的加速发展。

源网荷储均衡发展,缺一不可

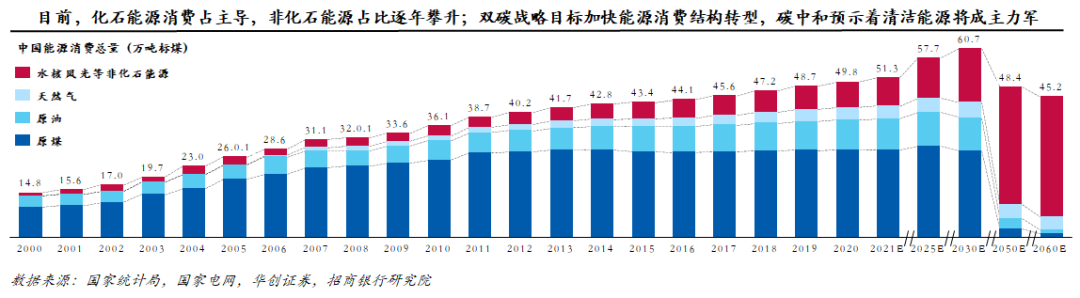

面对双碳战略目标,能源生产端承担着绝对关键的支撑性作用,中国能源供给结构理应且必须做出转型调整。目前,我国能源消费以化石能源为主,水核风光等非化石能源消费占比仍不足20%。根据国家相关规划推算,2060碳中和时期水核风光等非化石能源消费占比将增加至80%以上,真正成为能源消费主力军。

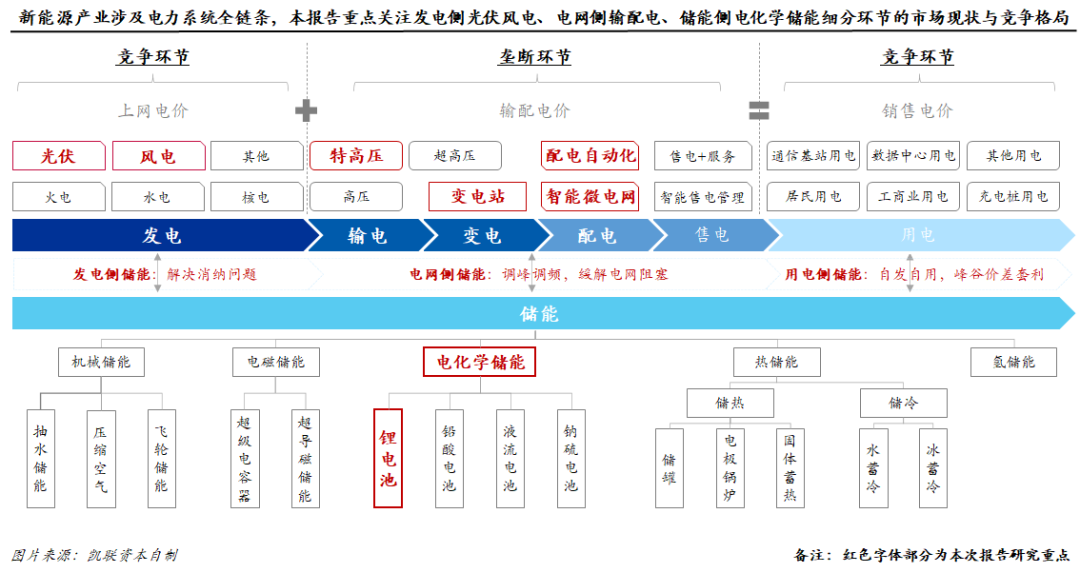

要想实现清洁能源对化石能源的替代,不仅需要光伏、风电等产业的自我发展,也需要注重电网侧、储能侧对水核风光等发电侧的支撑与配合,实现源网荷储全链条的均衡发展。目前,中国以光伏风电为主的新能源发电侧产业结构在世界范围内都具有全产业链优势。但电网侧才开始尝试从被动传输向主动资源配置的探索中,还无法实现源荷两端的高效配置;储能侧也尚处于新技术与新模式探索中,还无法与发电侧和电网侧有效适配并经济性运转,我国新能源产业全链条的成熟还有一段很长的路要走。

就新能源发电侧来看,近20年风电光伏的发电量增速均遥遥领先,未来风电光伏的发电量和装机量也都将迎来快速发展。

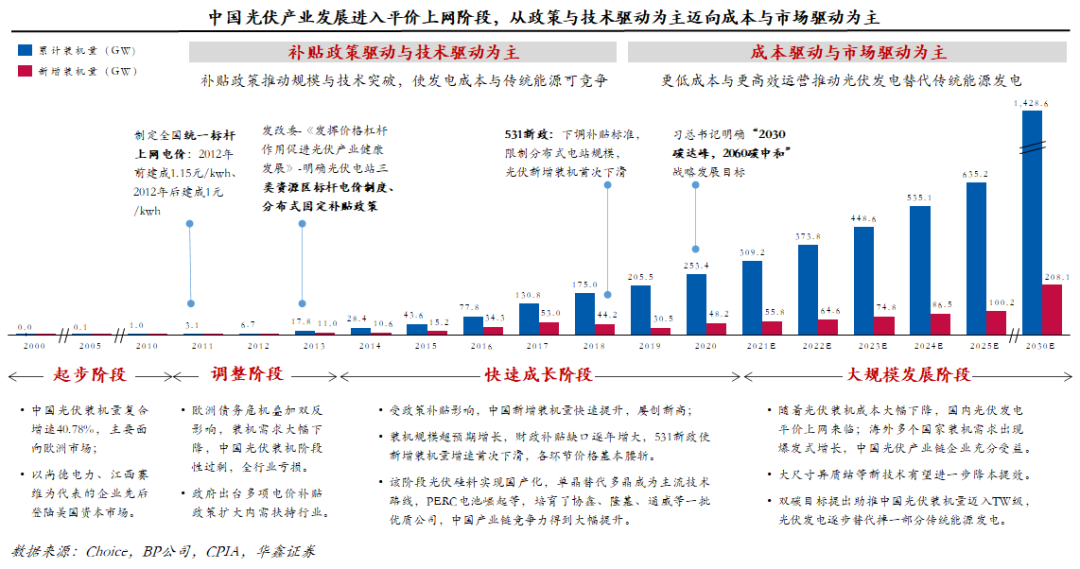

其中光伏产业2020年新增装机量为48.2GW,同比增长58%,累计装机量达253.4GW,2021年1-10月新增装机量为29.31GW,同比增长34%,其中分布式装机19.03GW,占比达64.9%,已超过2020年全年水平。

不难发现,2021年分布式光伏发展迅猛,集中式光伏大幅萎缩,这一方面与光伏补贴政策的调整有关,另一方面也与光伏全产业涨价潮有关,光伏EPC中标价已从2020年最低的2.8元/W涨至今年11月份最高5.5元/W,完全违背了光伏装机成本逐年降低的发展预设。

就光伏产业自身发展来说,我国光伏产业链完备且成熟,在全球市场排名第一,但随着美国、日本等国外市场近年来装机规模的高速增长,全球光伏产业竞争程度愈加激烈,尤其是电池片环节,将面临以TOPCon与HJT为主的新一轮技术变革。

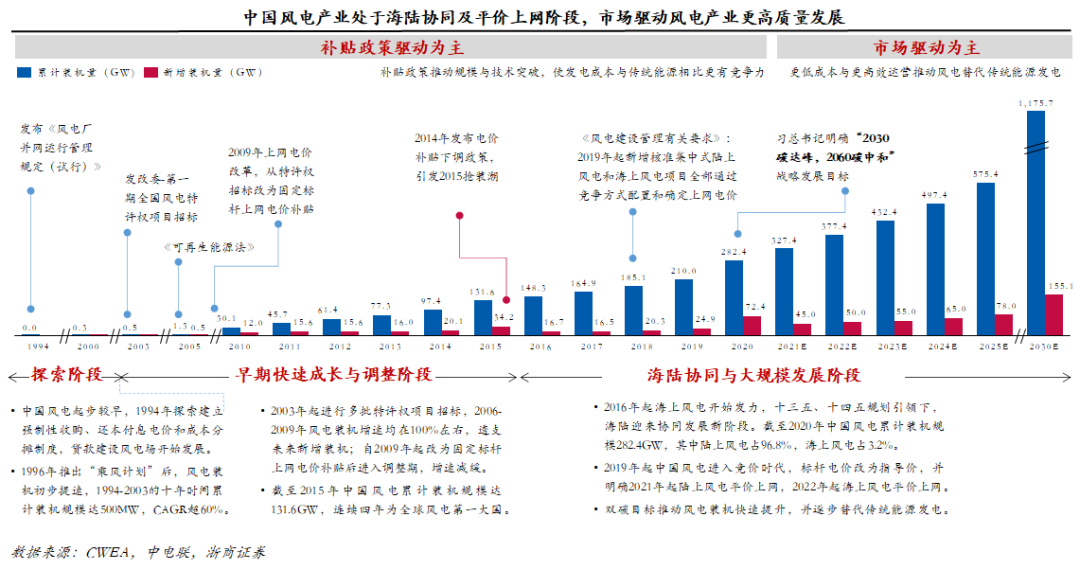

风电产业2020年新增装机量为72.4GW,同比涨幅高达190.76%,这主要受到国家多项取消陆上风电和海上风电补贴政策的影响,2021年1-10月新增装机量约为30GW,同比增长29%,海上风电装机较多,这也与国家明年起取消补贴有关,也与我国沿海地区高用电负荷亟需海上风电满足的现状有关。

从风电产业自身发展来看,我国风电产业多数环节已实现国产化替代,但风机大叶片、高端轴承等核心零部件仍与国外头部企业存在一定差距,国产化替代仍在进行中。同时,由于塔筒等部分环节存在运输半径和区域属性,市场格局仍较为分散,全产业链仍需持续优化。

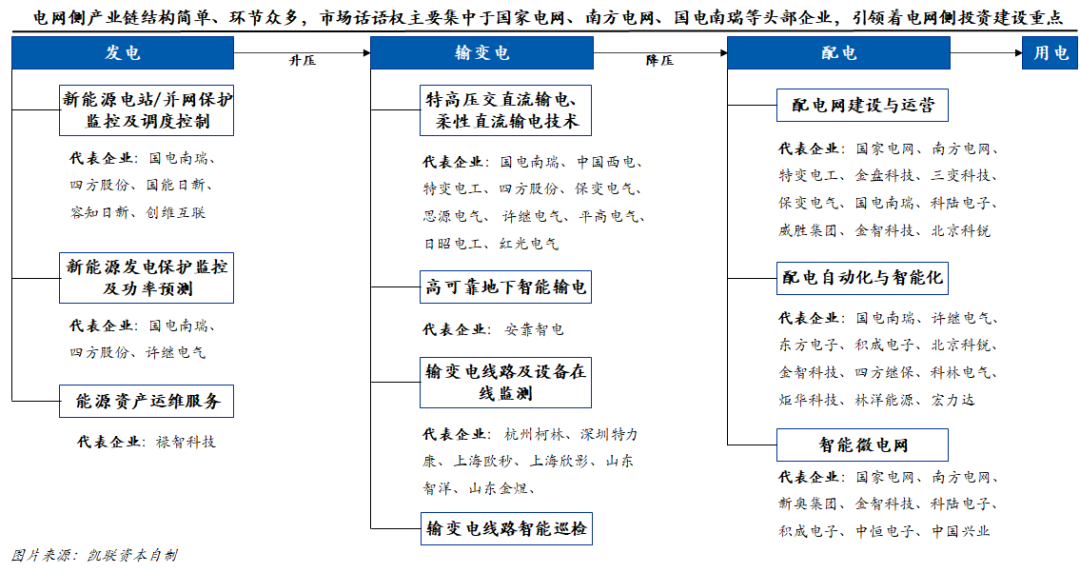

就新能源电网侧来看,十四五期间,国家电网、南方电网都大幅增加投资金额,其中,国家电网计划投入3500亿美元(约合2.23万亿元),推进电网转型升级;南网建设将规划投资约6700亿元,以加快数字电网和现代化电网建设进程,推动以新能源为主体的新型电力系统构建。这意味着“十四五”期间全国电网总投资预计近3万亿元。这明显高于“十三五”期间全国电网总投资2.57万亿元、“十二五”期间的2万亿元。

分析国家电网和南方电网的投资方向规划,特高压和超高压骨干网架建设,配电网端的建设,电网数字化和智能化、电网侧储能建设等成为主要投资重点。此外,国家电网计划研发投入90亿美元,用于突破构建新型电力系统的关键核心技术;也计划聚焦工业、交通、建筑和居民生活等重点终端消费领域,发挥碳市场、绿电交易等作用,实施电能替代战略,提高电能占终端能源消费比重。

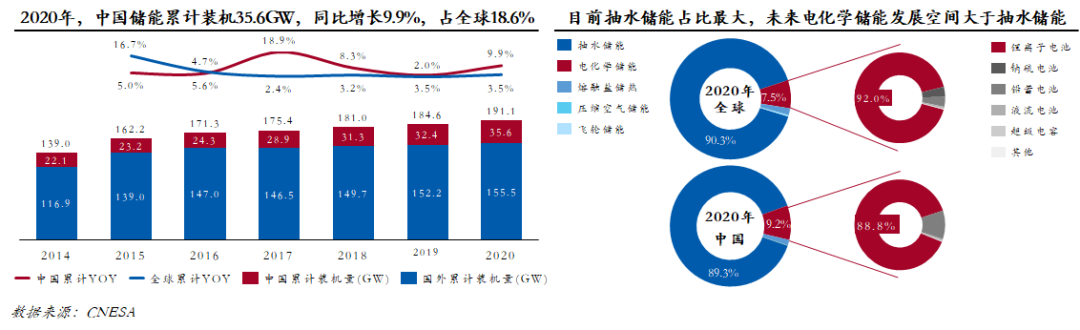

就新能源储能侧来看,因为成本低、寿命长、技术成熟等优点,物理机械储能,尤其是抽水储能依然占据主导地位,但其缺点也很明显,因受地理环境制约、投资高、建设周期长等影响未来发展将逐渐趋缓。

而电化学储能由于性价比较高、可靠性强、灵活度高、响应速度快等优点,未来的发展空间将远大于抽水储能。这其中锂电池由于性能和经济性的综合原因,成为最受期待的技术路线,钠硫电池、液流电池也在逐步探索和试点过程中。

目前,我国电化学储能仍处于发展初期,2020年国内新增电化学储能超过1.2GW,超过美国跃居全球第一。未来,随着光伏风电等可再生能源发电占比的提升,以及消纳、输配、波动等问题的显现,储能的刚性需求也将更为显现,中国将成为全球最大的储能装机市场。

新能源产业迎更高价值投资机会

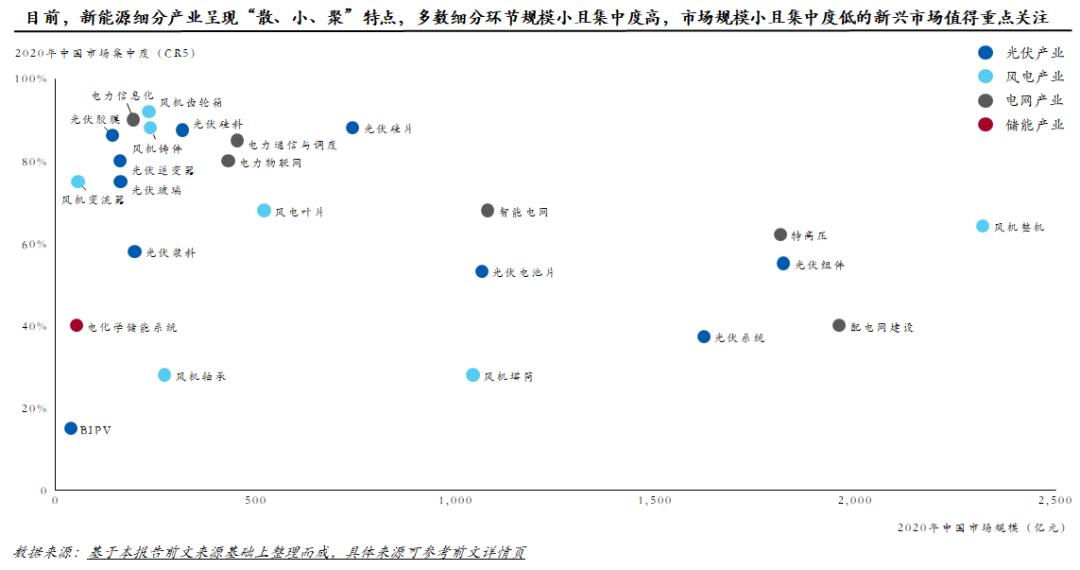

纵观2021年,我国以风光为主的发电侧、输配电为主的电网侧、电化学储能为主的储能侧对应的新能源细分产业呈现出“散、小、聚”特点,多数细分市场的规模小且集中度高,而像电化学储能系统、BIPV等市场规模小且集中度低的新兴市场值得重点关注。

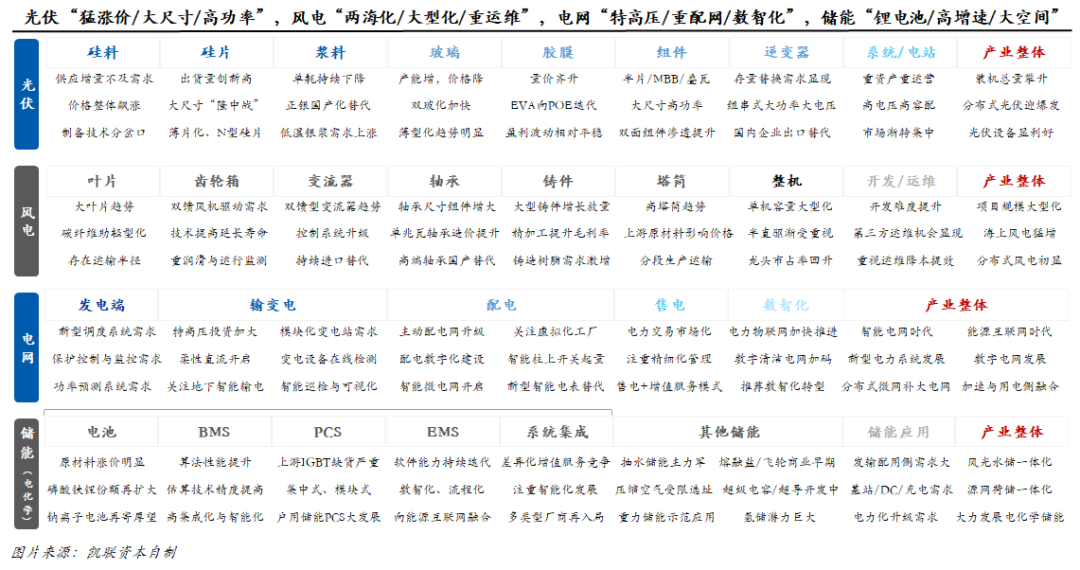

此外,新能源各细分产业发展也呈现一定的差异化特征,光伏产业涨价最为明显,风电产业的两海化和大型化也备受关注,特高压和数字化是电网侧发展重点,储能侧的锂电池发展和新技术路线探讨成为热衷话题。

在双碳目标的引领下,我们坚信新能源相关产业将迎来更高速的发展,细分产业的新兴环节也将迎来更多投资机会与价值。凯联资本过往已投资了中车新能源、经纬恒润、海尔卡奥斯、航天云网、浪潮云等企业,未来将持续聚焦双碳大背景,扎根绿色投资,关注高科技(产业互联网、数字基建、智能制造、汽车、航天军工、新能源、节能环保)和大消费(医疗健康、新消费)市场的一二级投资机会。

正在加载...

正在加载...