切换行业

切换行业

7月14日盘后,比亚迪发布2022年半年度业绩预告。其中,归属于上市公司股东的净利润在28-36亿元人民币,同比增长138.59%-206.76%;扣非净利润25-33亿元人民币,同比增长578.11%-795.11%。

净利润大增的背后是新能源汽车业务一枝独秀。比亚迪表示,2022年上半年度,尽管面对宏观经济下行、疫情散发、芯片短缺及原材料价格持续上涨等诸多不利因素,但本集团新能源汽车销量增长势头强劲,屡创历史新高,市场占有率遥遥领先,同比实现迅猛增长,推动盈利大幅改善,并一定程度上对冲了上游原材料价格带来的盈利压力。

比亚迪股价走势(月K线)

产销数据显示,今年上半年比亚迪累计销量64.14万辆,同比增长314.9%。

对比同期特斯拉56.47万辆的交付量,比亚迪终于实现销量反超,成为全球新能源销量第一的主机厂。

量利齐升的比亚迪并非高枕无忧,一方面,比亚迪的产品仍主要面向下沉市场,若要向高端发起冲击,追求更高的利润率,仍有较长的路要走;另一方面,比亚迪A股股价已来到每股300元以上的历史高位区间,其估值是否提前透支当前的销量成绩?这一市场情绪的发酵从持股14年的巴菲特闹出减持风波可见一斑。

差异化竞争,下沉市场布局

比亚迪和特斯拉的对比,是网上长盛不衰的话题。今年上半年,比亚迪实现对特斯拉销量的反超,成绩固然可喜。但从产品上来看,比亚迪跟特斯拉并不构成明显的竞争关系,比亚迪热卖并非抢占了特斯拉的市场,反而源于差异化定位。

产品定位上,比亚迪的重心之一是放在下沉市场,更多聚焦特斯拉覆盖不到三四线城市。华西证券研报显示,2022年一季度比亚迪ASP(平均销售价格)为15.8万元,同比减少4.7万元,环比减少1.0万元。反观特斯拉,其销售价格最低的车型Model 3裸车起售价也在27.9万元。

销售价格的差异,也反映在整车毛利率以及单车净利润上。一季度财报显示,特斯拉汽车业务毛利率高达32.9%,比亚迪毛利率则为12.4%;特斯拉单车净利润1.07万美元,上海证券、华西证券均估算比亚迪单车净利润为2400元,而中信证券给出的估算更低,单车利润仅为1356元。

比亚迪销量反超特斯拉,也和后者自身产能危机有关。特斯拉全球二季度共交付约25.47万辆,较一季度减少约5.53万辆,环比下降17.84%。自2020年第一季度以来,特斯拉交付量首次出现环比下降。受上海疫情影响,特斯拉中国工厂陷入停工,有研报预估其产能损失超过4万辆。同时,受供应链影响,被特斯拉CEO马斯克寄予厚望的两座新工厂德国柏林工厂和美国得克萨斯州工厂产能并未达标,最终导致特斯拉二季度全球交付数据出现下滑。

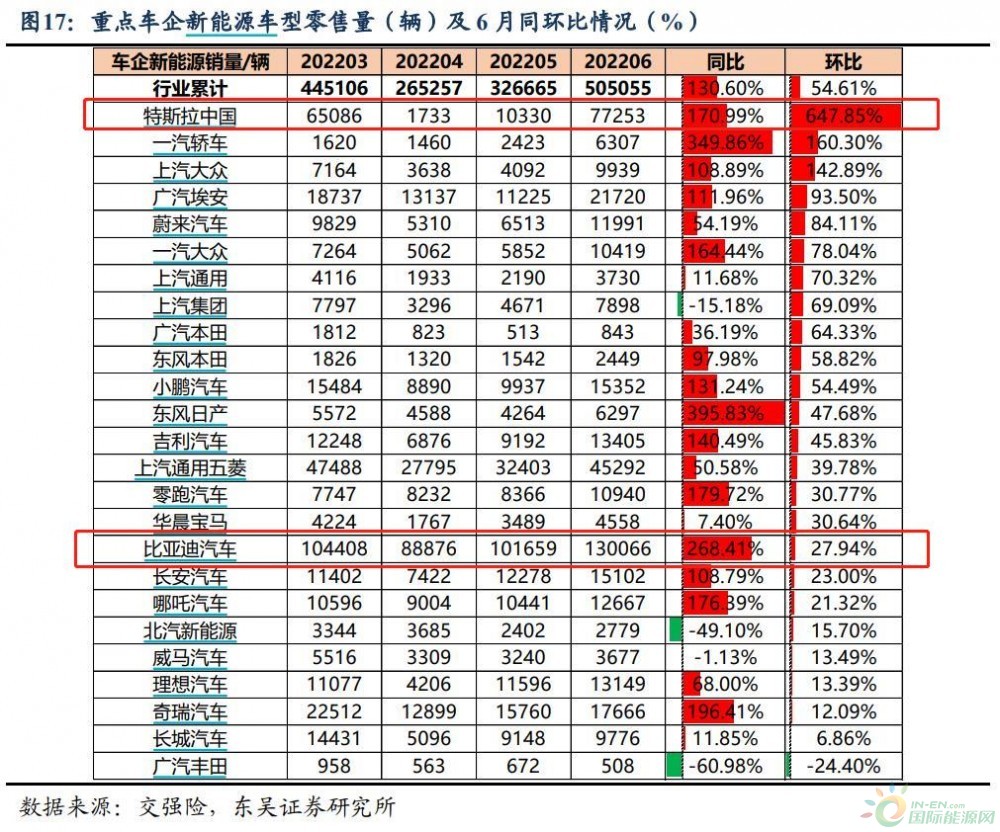

但在六月交强险数据来看,特斯拉交付能力快速恢复复苏。东吴证券研究员统计显示,特斯拉6月交强险6.5万辆,同比增长170.99%;环比增长547.85%。

6月交强险数据

与此同时,比亚迪新能源销量中,约有一半的销量贡献来自插电式混动车型。以6月为例,比亚迪汽车批发销售13.4万辆,其中,纯电动乘用车销售6.9万辆,插电式混动乘用车销售6.4万辆。

但从新能源汽车产业发展角度来看,插电式混动车型更像是一种过度产品。有观点认为,插混并不是未来新能源汽车发展主流技术,随着电池成本的下降和基础设施建设的完善,插混车型的续航以及成本优势或将不复存在,最终会退出市场。

政策层面已有端倪,去年2月,上海发布的《上海市鼓励购买和使用新能源汽车实施办法》规定,2023年1月1日起,不再对插电式混合动力(含增程式)汽车发放新能源专用牌照额度。这对比亚迪也可谓一个隐忧。

巴菲特减持系乌龙?机构、高管却在减持

就在比亚迪发布半年报预告的三天前,比亚迪在港股市场暴跌11%,其背后是市场对巴菲特清仓的猜测。根据港交所中央结算及交收系统(CCASS)数据显示,比亚迪股份约有2.25亿股于7月11日被转移至花旗银行名下,而巴菲特于2008年购入的比亚迪股份正好就是2.25亿股,为比亚迪第四大股东。

对此,比亚迪第一时间作出回应,表示根据香港联交所及证监会相关规则,大股东减持需进行权益申报,查阅香港联交所权益披露平台,未显示减持信息,以股东权益申报为准。公司目前经营一切正常,各项业务都在有序开展,新能源汽车销量持续创下历史新高。

尽管比亚迪已出面澄清,但资本市场仍持担忧情绪。7月11-7月12日,比亚迪沪港两市遭双杀,A股市场两日市值蒸发超过1500亿元。黑天鹅事件的影响并未延续太久,7月15日,比亚迪,重新回到万亿市值。

比亚迪股价走势(日K线)

截至目前,比亚迪并未公布大股东减持公告。东北证券认为,巴菲特减持系乌龙事件,根据该行跟比亚迪了解,巴菲特目前并没有减持或减持计划。这主要是市场的对港交所交易规则的误读所致。真实原因是港交所规则变化,实体股票变成电子股票,而电子股票需要通过花旗、摩根士丹利等等券商通道。

但市场也有声音认为,巴菲特将持有的比亚迪的实物股票存入CCASS系统,是方便日后交易,不代表立即有交易。在股价高位进行此类操作,很难不相信没有减持动作。

7月11日花旗席位突增约2.25亿股比亚迪股份,市场怀疑是巴菲特旗下公司移仓后准备减持。

截止发稿,花旗席位的比亚迪H股托管量较7月11日不减反增,包括伯克希尔在内的比亚迪大股东也未刊登股份变动公告。根据香港法规,持股5%以上的上市公司大股东花旗,在其持股权益增减持达到一定标准时,需在3个交易日内申报。同时,根据《证券及期货条例》规定,当大股东的股权出现进一步改变以致跨越某个整数百分比时须作出披露。例如,巴菲特目前持有约20.49%的比亚迪H股,如果他把持仓减少到20%,就需要进行公告说明。

无论巴菲特如何操作,国内机构近日再次集中发声看好比亚迪,持股的机构数量也由2019年末的265家猛增至2021年末的1228家。

华西证券研报指出,新能源下沉市场增量空间较大,比亚迪纯电+混动双轮驱动,加速对燃油车的替代。我们预计在王朝+海洋双网加持下,新车型的导入预计将驱动销量快速增长,全年销量有望突破170万辆。

东吴证券认为,比亚迪业绩大超预期,新能源车业务量利齐升,手机部件及组装业务受益于产品结构调整,盈利能力改善。其中,比亚迪在手订单饱满,我们预计可达约60万辆,支撑持续高增长,且2022年新车型密集推出,宋pro/驱逐舰05DM-i等已上市新车逐步放量;还将上市海洋网络纯电车型,E3.0平台中型轿车海豹及海洋军舰系列护卫舰07,我们预计2022年比亚迪电动车销量超170万辆,同增2倍以上。

国联证券表示,比亚迪新能源乘用车国内市场占有率6月已经达到24.9%,遥遥领先其他车企,推动盈利大幅改善,并在部分程度上对冲了上游原材料价格带来的盈利压力。

值得注意的是,随着比亚迪股价走高,也有基金经理开始抛售早期建仓的股票。

国泰智能汽车基金经理王阳和万家行业优选基金经理黄兴亮均在2020年一季度建仓比亚迪,王阳当时表示,由于海外疫情的扩散,给新能源汽车产销两端造成了不同程度的负面影响,但从中长期来看,他判断疫情只是短期打断了产销两端正常的经营情况,不改长期产业发展的大方向。

数据显示,王阳自2020年三季度至今合计抛售306万股。除了今年一季度加仓10万股以外,黄兴亮的“万家行业优选”同样大举抛售比亚迪。

夏佐全减持公告

比亚迪也有内部高管高位减持。去年5月以来,比亚迪董事夏佐全合计减持1194.18万股,套现约31亿元;比亚迪高管李柯合计减持100万股,套现约2亿元。

正在加载...

正在加载...