切换行业

切换行业

除了炙手可热的新能源汽车、光伏、储能、风电之外,新能源的另一个细分风口——氢能源,也受到了来自各方的密切关注,尤其是其在汽车领域的应用。

中汽协数据显示,今年1-6月氢燃料电池汽车合计产量1804辆,同比增长185.44%;销量合计1390辆,同比增长190.19%。

另据不完全统计,今年上半年就有包括吉电股份、首航高科、广汇能源等在内的19家上市公司进军氢能领域。反映到二级市场上,自4月27日A股大盘触底以来,万得氢能指数累计反弹超过35%,领先于市场平均。

氢能源也获得了来自资本市场的高度关注。最近两个月,氢燃料电池车产业链企业大量冲刺资本市场。国富氢能、捷氢科技、治臻股份等纷纷冲击上市。但赛道火热的另一面是,由于技术不成熟,氢能源成本高企,离市场化和大规模商用仍有相当长的距离。

氢能源受到的争议一直不少。今年5月马斯克即公开炮轰“把氢当做储能手段简直是最愚蠢的想法”;大众CEO也在今年2月表示,“绿氢不应该出现在汽车当中,绿氢成本太高、低效且难以运输。”

在此背景下,氢能源企业不得不高度依赖政策补贴而生存,其当下的火热基本是构建在补贴基础上。要像锂电一样实现真正的市场化和规模化,氢能源的路还很远。

01

成本:商业化拦路虎

2021年全球氢燃料电池汽车销量仅1.7万辆。

一直以来,氢能源都被人们视为一种非常理想的燃料,它的能量密度远高于锂电池;加氢过程只需3-5分,续航却高达500km;排放的只有净水,没有污染。

因此氢能也被称为“21世纪终极能源”,吸引着世界各国投入巨额资金,抢占国际竞争制高点。

2001年时,国内曾推出混合动力、纯电动、氢燃料电池的汽车“三纵”计划,从0到1发展新能源汽车产业。

但在此后的二十年里,锂电行业发展突飞猛进,一大批新能源车企和电池企业先后崛起;氢燃料汽车却始终不温不火,进展缓慢。

中汽协数据显示,2021年我国新能源汽车销量累计352.1万辆。其中纯电动车卖出291.6万辆,混动汽车卖出60.3万辆,而氢燃料电池汽车仅卖出0.2万辆。

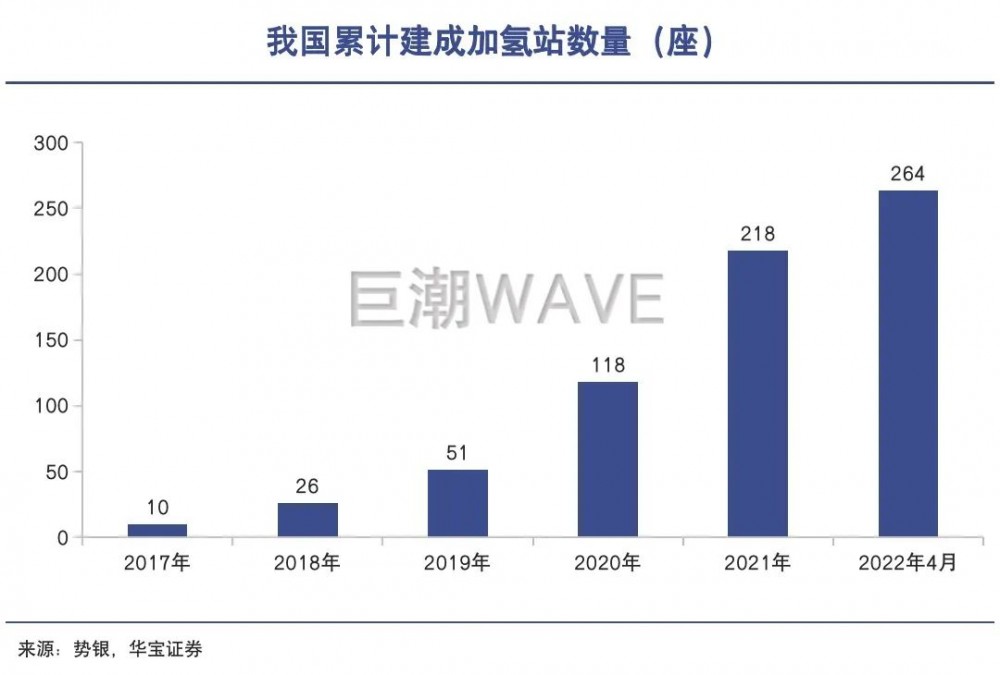

而从2015年至2021年末,我国氢燃料电池汽车累计销量仅为8938辆;截至2021年底,我国在建和已建加氢站仅218座。即使放大到全球,据韩国市场研究机构SNE Research数据,2021年全球氢燃料电池汽车销量仅1.7万辆。

氢能源行业的发展,正如前文马斯克与大众CEO的质疑,仍有不少问题亟待解决,而制约其普及最核心的障碍,就在于成本过高。

氢能产业链大致可分为制氢、储运、加氢站、氢燃料电池等环节,要想推动氢能的普及,每一环的成本均需要大幅下降。

以制氢环节为例,目前常见的成熟制氢技术有三种,工业副产气制氢,化石能源重整制氢,可再生能源电解水制氢。按照生产来源划分,分别叫“灰氢”、“蓝氢”和“绿氢”。

显然碳排放为零的绿氢才是氢源的终极解决方案,但目前制造绿氢成本仍远远高于灰氢。根据天风证券报告,以煤制氢的成本在9元/kg,工业副产气制氢成本在10-16元/kg之间,如果用商电来进行电解水制氢需要48元/kg。

当然,绿氢的成本也与当地的电价密切相关,如果使用弃风弃光的廉价电力制氢,成本也可以下降到14元/kg,绿电企业在该领域有着显著优势。自2021年以来,隆基绿能、阳光电源、晶科科技等光伏企业纷纷跨界布局氢能。

但这部分业务仍然处于其发展的最早期阶段。以隆基为例,子公司隆基氢能今年一季度营业收入仅为4.97万元,净利润为-2231.78万元。

氢燃料电池环节也是如此。由于核心组件燃料电池堆(成本占比超50%)的成本高企,导致氢燃料电池车的市场售价较高,很难大规模推广。以丰田为例,其氢燃料车型Mirai售价约为40万元人民币,2021年全球销量仅为5918辆。

各环节的成本加总,使得氢能源的终端价格高居不下,这是其商业化进程遇阻最核心的问题之一。

02

爆发前夜?

2018年氢燃料电池成本接近2万元/kw,但今年价格已经降到原来的1/5。

包括我国在内,有不少国家和地区将氢能作为新能源领域发展的重点方向。这在正面印证了氢能源在应用上的巨大潜力。

今年3月,国家发展改革委、国家能源局联合印发了《氢能产业发展中长期规划(2021-2035年)》,也被称为氢能产业的顶层设计正式落地。该规划首次明确了氢能将成为我国未来国家能源体系的组成部分,并提出到2025年,燃料电池车辆保有量约5万辆,可再生能源制氢量达到10万-20万吨/年。

中国氢能联盟预计,2020年至2025年间,中国氢能产业产值将达1万亿元,2026年至2035年产值达到5万亿元。

顶层规划的提出对于我国氢能源的发展有着重要意义。正如当初的锂电、光伏行业,政府的产业规划和政策等“有形之手”可以推动行业降低成本,打开行业空间。

彭博新能源的数据显示,2010年到2020年的十年间,全球锂离子电池组平均价格从1100美元/kWh降至137美元/kWh,降幅近90%。光伏竞价项目的加权平均电价从1.15元/kWh降到了0.372元/kWh,下降了67.7%。而氢能源有望重新接力,上演锂电和光伏的剧本。

据悉,2018年氢燃料电池成本接近2万元/kw,但今年价格已经降到原来的1/5,而业内人士预计2025年成本有希望降到1千元/kw。

招商证券回顾中国新能源的发展史指出,氢能目前所处的时间点类似于2010年锂电爆发的前夜。

其所谓爆发前夜,并非是行业即将大规模扩张,更多是指氢能源市场仍然处于较早期的阶段,竞争格局并未确立,也尚未有成熟的、垄断性的龙头企业产生。(作为对比,宁德时代成立于2011年。)

从二级市场来看,虽然在制氢、储氢、运氢、加氢、燃料电池环节都有巨头玩家跨界入局,如中石化布局加氢站,隆基绿能布局光伏制氢,美锦能源布局氢燃料车,但氢能源业务可以贡献的营收非常有限,几乎可以忽略不计,短期内也很难见到收益。

而“氢能第一股”也是最纯正的氢能源玩家亿华通的年营收不到10亿元,市值仅在百亿元左右。近期冲刺上市的捷氢科技、国富氢能、治臻股份的体量也比较有限,若IPO申请顺利通过,预计三家公司正常发行市值将分别在106亿元、80亿元和49亿元左右。

因此无论是政策爆发时机,还是竞争格局明朗,整个氢能源赛道仍然需要数年时间才能看到答案。据此二级市场有观点指出,等不起三年五年,别买氢能源。

03

补贴是依赖,也是风险

作为燃料电池第一股,亿华通的问题同时也是行业发展的共性。

现阶段,氢能源的发展非常依赖政府补贴。

尤其是氢燃料车赛道,不同于纯电动车推广以个人乘用车为主,氢燃料车的推广以商用车为主(多为卡车、公交)。这使得当下的氢燃料车几乎完全失去了消费品的属性,而更加依赖政策因素。

2020年9月,我国曾针对氢燃料车实行“以奖代补”新政策,当时引发了行业的较大震动。

此前,我国针对氢燃料车实行“国补+地补”的补贴模式。在该政策下,整车厂可以通过生产氢燃料车领取国家补贴,终端客户可以通过购买氢燃料车领取地方补贴。

但为了用有限的资源最大程度地推动行业发展,新的“以奖代补”政策采取了先申报、后评定的形式,国家的补贴发放也以汽车数量、运行里程、关键零部件自主化程度等结果为导向,这大大增加了氢燃料车获得补贴的不确定性。

受此影响,自2020年开始,我国燃料电池汽车的销量同比出现了大幅下滑。

此外,“以奖代补”政策还很有可能会影响到燃料电池汽车行业的竞争格局。

出于地方保护,地方上会更倾向于将车辆奖励指标留给当地企业,行业龙头企业想要全国展业有着不小的难度。

以亿华通为例,其发展受到来自补贴政策的方方面面的影响。

作为氢燃料电池系统提供商,亿华通的下游高度集中,前五大客户销售收入占比超过84%。其下游汽车厂商容易被地方政府拖延账期,传递给亿华通高企的应收账款,造成其经营性现金流持续为负;且一旦客户出现暴雷,就会面临大额坏账计提。亿华通的下游客户——申龙客车与中植汽车(淳安)都为其带来不小的坏账损失。

另一方面,亿华通的业务扩张也受到“以奖代补”新政策及地域性的负面影响。自2020年开始,亿华通的年收入增幅仅有个位数;且其收入来源显示出了很强的地域性,2021年仅冬奥会的订单占比就高达77%,亿华通在全国范围的业务拓展也面临地域性壁垒的阻隔。

与此同时,作为高科技公司,亿华通还必须承担每年高昂的研发费用支出,以及技术快速变革带来的库存跌价损失。这也造成其近两年持续亏损,且亏损额持续走高。

作为燃料电池第一股,亿华通的问题同时也是行业发展的共性。近期冲刺上市的对手捷氢科技,也面临着应收账款高企、连年亏损等难题。

04

写在最后

“日本人发明了锂电池,韩国人把它做大,中国人把它做到世界第一。假如我们不是世界第一,我们没有存在的价值。”

宁德时代创始人曾毓群道出了中国在锂电产业上的制胜之道,即以规模和成本取胜。如今氢能源也正走在复制锂电的发展道路上。

目前外资巨头在氢能源技术方面仍处于领先地位,无论是PEM电解槽、碳纤维储氢瓶,还是燃料电池电堆及零部件,国内玩家都有卡脖子的核心技术需要突破。

拉长周期来看,“以奖代补”新政策的实施周期是5年。到2025年,无论是氢能源的技术难题,还是成本问题都有希望得到改善。

不过眼下,在氢能源成本高企的背景下,氢能源玩家们不得不依赖政策补贴生存。如何在补贴的正负反馈下,寻得空间发展壮大,实现技术突破,是当下所有玩家要面临的挑战。考虑到氢能源赛道仍处于初期阶段,这也注定将会是一场持久战。

正在加载...

正在加载...