切换行业

切换行业

作为世界上最大的温室气体排放国,中国面临着一系列环境问题,从空气污染、海平面上升到土壤污染及水资源短缺,不一而足。中国还拥有全球近半的电力和工业资产,这些基础设施正面临极大的淘汰风险,这一事实也让所面临的问题进一步复杂化。

然而,作为世界第二大经济体,中国在应对气候变化的行动中发挥着主导作用。这是因为中国蓬勃发展的环保产业,更确切地说,是中国在可再生能源领域的竞争优势。

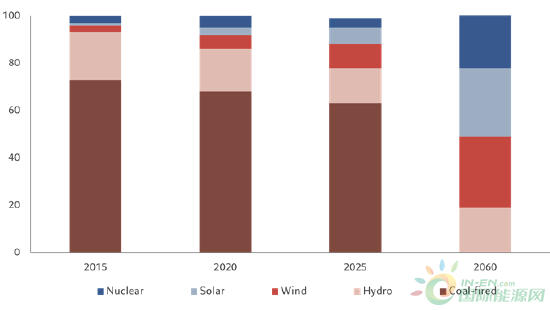

为配合政府在2030年达到碳排放峰值、在2060年实现碳中和的宏伟计划,中国的电力结构正迅速发生变化。

预计可再生能源将取代中国目前的主要能源——煤炭,成为电网的主要电力来源。风能发展尤为迅猛。

风能在中国发电量的占比在截至2020年的五年内已翻番,预期未来十年将增加五倍,达到30%(如图所示)。

风电崛起 中国的电力能源结构

资料来源:中环联合认证中心、经合组织核能署、摩根大通估算,数据截至2022年6月30日

自2010年以来,按装机容量计,中国已成为全球最大的风电市场,国际能源机构预计,到2050年,中国的风电总容量将从目前的300多吉瓦增至1,000吉瓦。

尽管迄今为止中国的主要风电资源都集中在新疆和内蒙古等内陆地区,但我们认为,鉴于中国18,000公里的海岸线和300万平方公里的海域可供安装海上风电设备,未来几年海上风电将大幅增长。

由于7月至10月经常有台风过境,广东的临海地区拥有丰富的风力资源。

香港中文大学研究显示,南海附近的台风强度在过去40年一直稳步增加。

其建模显示,到本世纪末,台风的平均风速可能会增强6%,达到7.2公里/小时,平均台风持续时间将延长5小时或50%以上。

虽然超强台风可能会导致诸多问题,但台风也可能为中国可再生能源行业带来福音。

中国的制造业中心广东正迅速发展其发电能力,致力在2025年前成为首个实现海上风电电价与煤炭等传统发电电价平价的省份。平价意味着风力发电成本与化石燃料能源相当,不再给予补贴。

由于新冠疫情和俄乌冲突暴露出的问题,中国的可再生能源行业可能会获得额外的提振。

疫情后的供应中断以及欧洲各国政府在俄乌战争后寻求能源独立以致迫切需求日益增长,可为中国可再生能源设备制造商带来巨大的商机。这些公司比欧洲同行更具韧性,后者的利润率已受到钢铁价格上涨的冲击。

例如,凭借其更高效及更具成本效益的新一代风电技术(其超过三分之一的主要部件由国内供应),一家A股上市可再生能源设备制造商正稳步增长其全球市场份额。

更广泛而言,中国大型可再生能源企业一直在实现强劲的盈利增长。市场普遍预计,未来12个月,该行业的每股收益将增长至少30%。这远高于中国其他上市公司的表现,后者同期的利润预计仅增长5%。

中国的净零碳承诺预期将需要160亿美元的投资。种种迹象表明,这些投资将能产生丰厚的回报。

正在加载...

正在加载...