切换行业

切换行业

电化学储能有望成为储能装机增长主力

中国储能以抽水蓄能为主,电化学储能占比较低。当前主流的储能形式有抽水蓄能和电化学储能,抽水蓄能具有寿命长、单位投资少的优点,但对环境资源要求较高,适合开发的地形会越来越少;电化学储能具有容量配置灵活、场地限制较小、响应快等优点,但目前单位成本较高,并且存在一定的安全隐患。目前电化学储能占比较低,根据 CNESA全球储能项目库,截至 2021 年,中国电化学储能占 12.1%,比 2020 年提升 4.6 个百分点,未来随着补贴、峰谷电价套利等收益提升政策推动,电化学储能市场有望快速增长,占比有望逐年提升。

储能主要应用在 B 端消纳、平滑波动需求上,配套在发电侧集中式新能源并网、电网侧、工商业峰谷套利。电化学储能在发电侧,用于集中式新能源并网,平滑新能源发电出力、减少弃风弃光等;在电网侧(辅助服务),用于系统调峰、调频、缓解电网阻塞等;在用户侧,用于工商业削峰填谷、加快需求侧响应、降低能源成本等。B 端应用场景配套的储能电池容量和功率更大,对散热要求较高,出于对安全和使用寿命考虑,需要配备储能温控系统;C 端居民自发自用、峰谷套利,电池容量和功率小,依靠电池 BMS 系统进行温控即可

2022 年上半年电化学储能发展迅速,Q2 装机环比大幅增长。根据中国化学与物理电源行业协会储能应用分会产业政策研究中心(CIAPS),2022 年上半年我国并网、投运的电化学储能项目总数为 51 个,相比去年同期增加 4 个,装机总规模为 391.7MW/919.4MWh,而 2021 年上半年装机规模为 230.2MW/352.0MWh;分季度看,2022 年第二季度电化学储能项目并网投运个数为 37 个,较第一季度的 14 个增加 23 个,第二季度电化学储能装机规模为 341.0MW,环比 Q1 增长 573%,较第一季度有较大幅度提升。

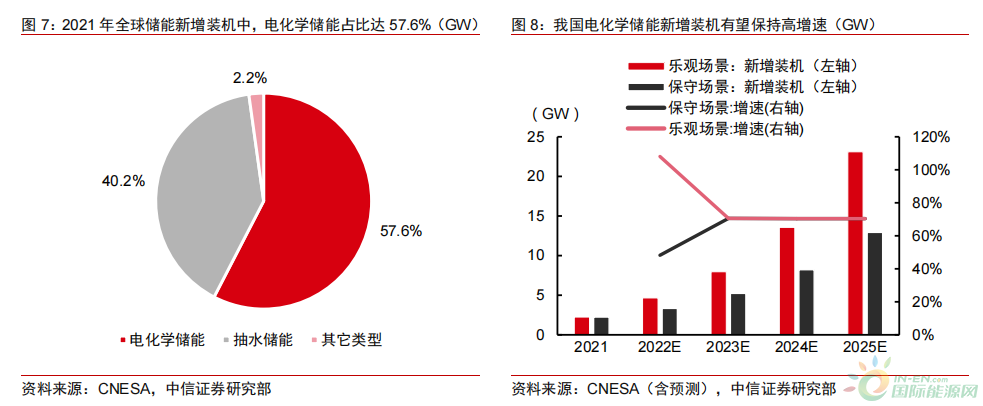

电化学储能市场空间大,装机有望迎来高速增长期。全球和中国电化学储能累计装机规模均处于快速增长阶段,根据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA),截至 2021 年底,全球电化学储能累计装机规模 24.1GW,同比增长 69.1%;中国电化学储能累计装机 5.5GW,同比增长 68.5%。在 2021 年新增储能装机中,电化学储能占比达 73%,发展势头强劲。根据 CNESA 在《储能产业研究白皮书 2022》中保守预计 2022 年,中国电化学储能市场新增装机规模达到 3.3GW, 到 2025 年规模将达12.94GW,对应 2022 年至 2025 年,电化学储能新增装机年均复合增长率为 77%;理想情况下预计2022年中国电化学储能市场新增装机规模达4.66GW,2025年规模达23.1GW,对应年均复合增速 91%。

温控设备是电化学储能系统核心部件之一

温控设备是电化学储能系统核心部件之一,起到防止电池着火、延长使用寿命的作用。温控设备利用传热和制冷的原理,将一个或多个换热设备和传热介质、控制元件进行组合,以实现对储能系统产热部位进行冷却的目的,保持电池及其周围环境的温度恒定。

储能系统内部容易出现电池产热、温度分布不均匀等问题,温控设备通过对电化学储能电池降温,使得储能系统处于最佳的工作温度,达到防止过热着火和延长使用寿命的目的。电池储能对温控系统的温度均匀性、环境适应性、可靠性、能效比和寿命有着较高的要求。

电化学储能温控系统主要分为风冷、液冷

风冷以空气为介质,利用对流换热降低电池温度,分为自然风冷和强制风冷,强制风冷需要额外安装风机、风扇等辅助设备。液冷以水、乙二醇水溶液、空调制冷剂等液体为介质,通过对流换热带走热量,分为直接接触(电池单体或者模块沉浸在液体中)和间接接触(在电池间设置冷却通道或者冷板)。冷却系统需要与储能系统进行通讯,以便实现集中控制、联网控制和智能控制。

风冷、液冷将长期共存,液冷占比将不断提升

风冷适合功率、储能容量小的场景,液冷适合功率大、散热要求高的场景。当前电化学储能温控主要分为风冷和液冷。风冷主要应用在通信基站、小型地面电站等功率密度相对较小的储能领域,具有方案成熟、结构简单、易维护和成本低等优点,缺点在于空气比热容低,导热系数低。液冷系统广泛应用于风光发电储能、电网储能、工商业储能等发热量大的场景,具有电池单体温差更小、寿命更长、换热系数高、比热容大、冷却速度快、占地小、散热系统效率更高,冷却均匀性好、可长时间大倍率充放电、能耗及故障率更低等优点,并且液体比热容不受海拔和气压影响,适用范围更广。

液冷优势明显,未来液冷占比有望快速提升

过去电化学储能需求量、容量较小,一般不配备温控系统或选择风冷。风冷的优点是结构简单,成本较低,但散热效率低,更适合小型电站、通信基站等产热率相对较低的储能领域,而且散热器易受到雨水、沙子等影响,寿命减少、耐候性较差。液冷换热系数高、比热容大、冷却速度快,可快速有效降温,且结构紧凑,占地小,不受海拔和气压影响,适用范围更广。随着电化学储能需求量、容量越来越大,液冷的占比有望逐步提升。随着储能电站大型化、高功率、高密度和运行环境复杂化的趋势,未来液冷占比有望快速提升。

正在加载...

正在加载...