2019年,坐落于美国新泽西州郊区的贝尔实验室面目一新。覆盖于中庭天窗的3200面玻璃,被更换为透光的光伏电池阵列。据称这一改造可以满足建筑内部15%的用电需求。

作为人类历史上最伟大的实验室之一,这栋楼里的「代表作」浩如繁星。除了引领信息革命的晶体管、发光二极管、数字交换机、通信卫星、电子数字计算机、C语言、UNIX操作系统,贝尔实验室还是晶硅光伏电池的诞生地。

1954年,在一次半导体实验中,贝尔实验室的两名研究员偶然发现,含有镓杂质的硅片浸在锂溶液中,会形成一个不同杂质的分界面,专业术语叫P-N结。当两人把这块硅片连上电流计,放置到阳光下,奇迹出现了。电流计突然噌噌往上跳。

怎么说呢,伟大有时就诞生于历史的偶然瞬间。硅材料的太阳能发电原理就这样被破解,贝尔实验室很快制造出世界上第一块具有实用价值的光伏电池。

尽管最初的光电转换效率只有2.3%,仅为当下平均值的十分之一,但太阳光取之不尽,而且清洁环保,看起来比化石能源「友好」太多。在前瞻者眼中,一个崭新的时代即将到来。

此后数十年,如同喷着白烟的蒸汽机车呼啸地驶入工业革命时代,靛蓝色的晶硅电池片昂扬地铺向全球,宣告新能源时代的登场。有机构测算,理想情况下,约44万平方公里 (接近西班牙国土面积)的太阳能板便能覆盖全球2021年能源总消费。

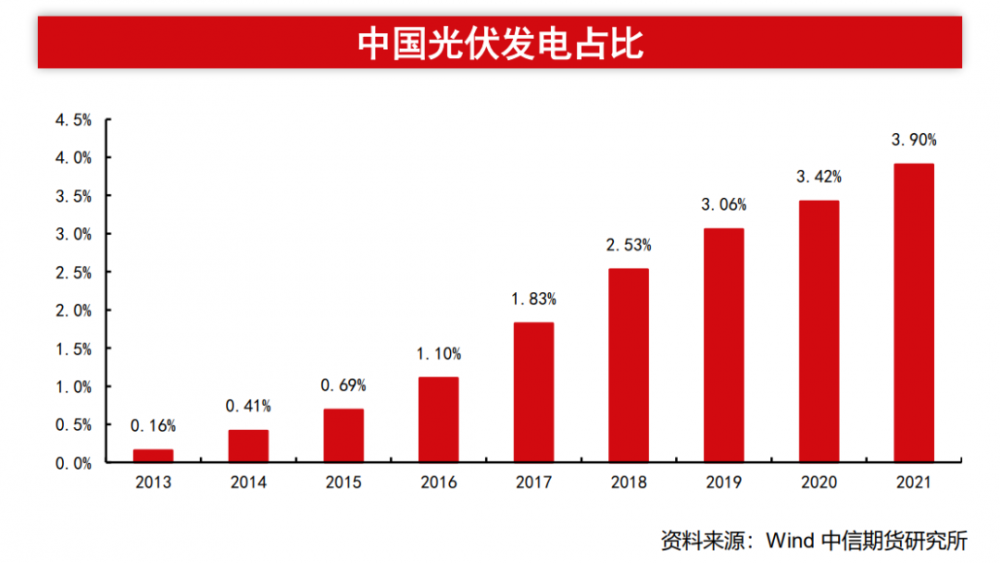

截至2021年底,全球光伏发电累计装机量达到了942GW,同比增长了22.8%。整个产业正进入高速发展期,特别是欧洲能源危机、中国碳中和路线,这些宏观形势的叠加,让一年花5万元电费、苦盼光伏板安装商的英国民众,与中国拥有「屋顶」产权的村民以及工商业主,同时成为光伏发电的拥护者。

裹挟着现实利益诉求的分布式光伏,率先进入产业爆发期。一场隐秘的「抢屋顶」大战,已经在产业链的上中下游同时打响。

1

「抢屋顶」大战新格局:

央国企入场,家电巨头跨界

最先感受到产业周期的是「屋顶」主人。比如河北省故城县七旬村民沈德全。

因为4年前一场搭上「棺材本儿」式的激进投资,老沈每天的心情与天气预报紧绑在一起。如果是大晴天,当天下午到家门口看电表数字,就成了他这一天最得意的时刻。

电表上会显示,当日向国家电网卖了多少电。有时他忍不住向孙辈炫耀:「一辈子都是给国家电网交钱,没想到老了还能从电网挣钱。」

按照老沈的经验,日照强的时候,屋顶的几十块太阳能电池板一天能转化五六十度电。按照当下0.85元/kWh的上网电价计算,沈家一天能赚四五十元,月平均收益超过1000元。2021年收益更高一截,因为当时上网电价是1.05元/kWh。

老沈得意于自己的「投资」眼光。2017年,作为光伏扶贫试点之一,村集体的闲置坑塘短短几天内就被靛蓝色金属板所覆盖。外来人说,这是新兴的光伏发电产业,有集中式和分布式电站两种,散落的屋顶自然属于后者。

那些夹杂着化学、物理、环境与金融知识的术语,每一个听起来都很高大上,而老沈也是真的听不懂。但那片支满太阳能电池板的水塘带来的震撼足够大,他决定相信「风向」。

当一部分村民在观望,另一部分村民还在纠结要不要签约贷款时,老沈直接拿出8万元存款,全款购买了整套光伏电站。当时邻居们都觉得他疯了、老糊涂了。这与他们眼中一向精明的老沈反差有点大。

反转发生在2022年7月份。老沈算了一下,本金基本收回,用时4年半。接下来每天的收益都算是「净利润」。

看来验证结论是需要时间的。

倘若光伏电站真如销售方当初宣传的那样能运转25年,期间「屋顶」还在、风向也没有大的转变,70岁时作出的这个决策将是他人生中最成功的一笔「投资」。

不同于欧洲民众为了应对电价上涨主动转向「屋顶光伏」自发电,国内户用分布式光伏的一个推动力在于潜在收益,即屋顶光伏发的电能够并网,由国家电网统一接收和买单,由此形成一个完整的商业闭环。

如果从数据来看,分布式光伏已经呈现出快速增长的趋势:2021年,国内光伏发电新增装机量54.88GW,其中分布式光伏发电占比历史首次突破50%,装机规模居世界第一;至2022年前三季度,国内分布式光伏装机35.33GW,同比增长115.3%,其中户用光伏新增装机16.59GW,同比增长41.8%。

资料来源:中信期货研究所

依托规模优势、核心技术领先以及中国完备的光伏产业链,国内光伏发电成本比10年前下降了近80%,这为分布式光伏的进一步规模扩张奠定了基础。

若按照「屋顶」主体划分,分布式光伏电站目前可分为户用、工商业两种。在产业链下游的终端环节,这两个市场的发展阶段、行业格局、市场策略均有不同。

先看户用,目前主要有零售及整县开发两种业务拓展类型。

1.零售渠道方面,下游资产和客户均高度分散,由民企主导,目前处于跑马圈地、各显神通阶段;

2.整县开发方面,出现了与国内公有云市场相似的趋势——央国企大举进入,他们作为主要投资和开发方,优先占据优质资产持有权,民企更多以代开发的合作方式进入。这种合作模式如果平移到房地产领域,类似一级开发商和二级开发商的关系。

工商业领域,目前企业自建及第三方投资均十分踊跃。

1.企业自建模式,企业向银行或金融机构等融资公司租用设备或融资,或者直接向光伏企业采用分期付款的BOT方式;

2.第三方投资方面,以「国家队五大四小」(五大指华能集团、华电集团、国家能源投资集团、国家电力投资集团、大唐集团;四小是国投电力、国华电力、华润电力、中广核)为主要投资方;其他主要参与者有地方能源国企(如陕煤、浙能等)、燃气公司(如华润、新奥等)及国内一线光伏企业(如晶科、锦浪、天合等)。

据观察,伴随着光伏发电浪潮的到来,在户用和工商业两个市场,均出现跨界而来的头部玩家,如互联网大厂、家电巨头。

互联网大厂如阿里、京东,更多是做央国企背后的数智化技术底座,再辅之以电商平台的零售资源,如京东利用京豆激励C端农户置换屋顶资源,看起来角色偏「幕后」。家电巨头的玩法更为灵活多元,像TCL、创维、美的、格力近年都在利用各自的「能力圈」直接下场。

家电巨头为什么盯上光伏?他们的过往优势能否支撑起其抢食新赛道的野心?行业内「激进型」选手TCL,或许可以作为一个观察样本。

2

气生根与光伏「疗法」

这个选手有多激进呢?2020年,为了拿下天津中环,TCL创始人李东生在提交竞标文件的前一刻,临时决定追加5亿元,只为图个万无一失。

「如果在战略上这个仗是应该打,有七成把握你就要打。」 在李东生眼中,中环是TCL进入光伏产业的绝佳机会。

事后,这名带领TCL穿越过多个周期的企业家,曾不无悲壮地说过一句话:「中环这样的项目做砸,我们就不能翻身了。」

事实上,这几年全家电行业都在渴望一场有象征意义的「翻身」。

有数据显示,2019年起,国内家电逐渐进入存量市场时代,疫情、消费疲软则放大了家电企业的增长挑战。

《2022年中国家电行业半年度报告》显示,2022年上半年国内家电出口和内销规模均出现下滑,其中家电行业出口规模为2833亿元,同比下降8.2%;家电行业国内销售规模为3609亿元,同比下降11.2%。具体到电视品类,上半年行业整体出货量1707万台,同比下降了1.4%。

翻阅A股头部家电企业的2022年半年报,笔者发现多家营收增速仅为个位数。

为了走出低谷,家电行业出现了两个趋势:一是产品结构高端化;二是抓住新周期,押注第二增长曲线。

先看第一个趋势:以TCL电子为例,在「品牌引领价值,相对成本优势」战略之下,该公司通过产品结构升级取得了正向增长。TCL电子公布的2022年Q3销量数据显示,即使疫情反复,TCL智屏前三季度销量仍达1662万台,其中第三季度销量同比显著提升11.8%,并且前三季度TCL大尺寸智屏销量有明显增长,特别是65寸及以上智屏销量同比增63.6%。

从长远来看,高端化是品牌应对消费升级趋势的必然选择;不过在存量市场贴身搏杀,也注定了竞争会异常激烈。

相较之下,拓展新的增长曲线更具备内在张力。这种张力好比榕树树冠上垂下的气生根。理论上,气生根越发达、钻入土壤的支持根越粗壮,榕树生长就越旺盛,甚至有可能形成「一木成林」的独特景观。

不过在上一轮周期当中,家电巨头对「张力」的想象力,主要还局限于在家电产业链内游走,比如做面板、自研半导体芯片、并购日韩家电企业产线;最近几年,跨界新能源成了新的潮流,其中一条道路就是扎堆做光伏。

TCL中环、TCL电子各自切入产业链上下游,以协同之势形成垂直产业链的一体化。其中,TCL中环布局上游硅片,与隆基并称光伏硅片「双雄」;TCL电子则通过2021年12月成立的TCL光伏科技从终端切入,主要从事分布式电站的设计、建设开发、运维管理。

如果仅从入场时间来看,TCL进入光伏下游的决策要晚于几家家电同行。但从TCL电子2022年上半年财报可以看到,其光伏业务已实现收入1.72亿港元,且月度装机订单量及收入正呈指数型增长。

有内部人士透露,TCL光伏科技目前在手订单充沛,已在河南、河北、天津、山东开展业务,近期还将扩展到江西、福建、湖南、湖北、陕西、山西、安徽、浙江等地。至第三季度,其装机量环比增加了80%以上。

犹如钻入土壤的气生根会为榕树提供源源不断的养料和重力支撑,倘若光伏业务持续爆发,在TCL电子的营收占比持续提高,那么关于这家上市公司的底层估值逻辑,有可能随之被改写。

可以说,光伏「疗法」正成为家电巨头对抗中年危机的一个支点。

3

家电巨头能力圈,能否外溢到光伏行业?

入局者有理由乐观。

根据中国光伏行业协会对国内2022新增光伏装机量的预测,若分布式光伏装机占比按照35%计算,预计国内年度分布式光伏新增装机量区间将从2023年的31-37GW增长至2030年的40-49GW。

前面我们也提过,被分布式光伏增长前景所吸引而来的跨界玩家越来越多,且这个市场极度分散,以TCL电子为代表的家电企业拿到入场券后能顺利通关吗?

对此,多家券商表示乐观。中信证券9月23日研报认为,家电龙头企业有自己的能力圈优势:一是渠道和品牌背书;二是供应链金融与产业链多元布局;三是产品协同销售;四是承接自有工业园区建设订单。

观察TCL电子的策略及动作,不难看出内部有意利用核心能力「外溢」这一招,推动光伏业务在起量阶段的增速。

首先是产业链垂直一体化。

在芯片、面板、新能源汽车、分布式光伏等高端制造领域,由于产业链条较长且高度依赖技术革新,供应链任何一个环节出现波动,都有可能直接影响下游业务的生死,所以对供应链的整体把控能力至关重要。

比如原本处于弱势的单晶硅片,在实现成本大幅下降后,几年内便碾压多晶硅片、拿下九成市场,与此同时下游生态也跟着一轮洗牌。在新能源汽车领域,上海疫情期间汽车供应链的不稳定,直接导致特斯拉、蔚来在内的多家车企产线停摆。

对于TCL光伏科技而言,TCL庞大的布局版图可以为新业务提供协同支撑,比如在消费电子领域的品牌积累、家电渠道、运维和物流服务可以复用,金融业务也可提供融资产品。上述优势同样适用于其他进入光伏行业的家电巨头。

区别在于,TCL旗下还多一个TCL中环的硅片业务,这意味着两者可以实现更为深度的产业协同。

此外,如中信研报里所归纳的,TCL体系内的各种工业园区也会转化为订单的一部分。2022年上半年,TCL光伏科技一笔数百万元订单便来自TCL智能暖通设备有限公司厂区。

从进入分布式光伏领域开始,TCL的光伏布局已经从半导体光伏硅料、硅棒、硅片、电池片、组件等中上游,扩展到电站、运维、回收等下游链条,这也意味着行业内有了实现产业链一体化的公司,目前也是唯一一家。

在分布式光伏这个炙手可热的行业,如果说上述「标签」可以作为TCL电子的一张光伏入场券,最终能否通关还要看其自身的商业模式创新、产品力否有足够竞争力。

仅从产品创新维度来看,TCL电子正在展现作为一家广东企业的务实。针对南方农村房屋结构和光照情况,该公司2022年11月份开始陆续在江西、福建和湖南上线「阳光房」产品,原则为一户一设计。未来有可能,一个平平无奇的露台,在上方及四周铺上光伏玻璃,也能变身一间阳光房。

在户用电站的商业模式设计上,为了圈下更多「屋顶」,市场上的一些玩家推出各种令人眼花缭乱的收益模型,但一些存在设计缺陷的「光伏贷」产品,也让农户心存顾虑。

TCL光伏科技的策略之一是推出经营性租赁产品「光富宝」,让用户和融资租赁企业签订为期18年的经营性租赁协议,由TCL光伏科技承建该户用电站的开发建设,以及未来18年的运维。农户无需承担债务压力,在享受18年的固定收益后,获得电站所有权。

不过这一模式能否跑得通,未来还是要通过时间的验证。

在分布式光伏产业发展中,小到河北农民老沈的一个决策,大到一家500强企业的商业模式方案、全球产业周期的波动起伏,最终的裁决者都是时间。

但更为关键的是要不要入场、要不要参与到浪潮当中。TCL创始人李东生的判断是必须入场,「光伏新能源是在一个最好的历史发展机遇,一个最好的时期」。

公开数据可以支撑这一判断。全球光伏行业正进入高速发展时期,每年新增装机量增速预计在40%左右。根据彭博新能源财经的预测,2022年全球将新增光伏装机228GW,2030年这一数字将增加到334GW。

作为累计装机量全球第一的国家,中国光伏产业潜力巨大。首先是政策层面利好消息频出。如《「十四五」现代能源体系规划》提出,到2025年,非化石能源发电量比重要达到39%左右。

市场方面,光伏发电自2021年以来实现全面平价入网,整个行业进入稳步增长时期。中信期货研报数据显示,2017-2021年的5年间,光伏行业整体毛利润平均增速达到27%,2021年,全行毛利润达到2779亿元。

此刻入局,对急于寻找第二增长曲线的TCL电子而言,无疑是一个不错的时机。

未来两三年,TCL电子的「光伏疗法」是否卓有成效,能否为行业转型提供一个有价值的参考样本,关键就看其在光伏产业大爆发中掀起多大的浪花?