甲烷是第二大温室气体,全球能源领域甲烷排放约占全部人类活动甲烷排放总量的40%。近年来,能源领域的甲烷减排备受关注,美国、欧盟等国家和地区相继推出甲烷排放管控措施,一些行业组织、大型能源企业等也纷纷建立合作框架,推动全球甲烷减排。随着我国控制甲烷排放的政策力度逐渐加大,我国能源企业也推出了一系列甲烷减排措施,作出了甲烷减排承诺。

欧美甲烷减排立法取得重要进展

甲烷是一种仅次于二氧化碳的重要温室气体。甲烷在大气中的存续时间约为12年,能快速产生增温效应,其排放后20年尺度内增温效应是二氧化碳的84倍。

当前,全球能源领域甲烷排放占全部人类活动甲烷排放总量的40%左右,其中,油气和煤炭行业在能源领域甲烷排放量中的占比分别为59%和31%。国际能源署(IEA)的数据显示,油气行业利用现有技术约可减排75%的甲烷,其中,约50%可实现“零成本”减排,因为甲烷的回收利用价值可抵消防止泄漏措施的成本。

目前,欧盟、美国等国家和地区已采取措施管控甲烷排放,超过150个国家已承诺,在2030年前至少将全球甲烷排放量从2020年的水平减少30%,数十家石油公司还自愿承诺减少甲烷排放。

欧盟新规管控能源部门甲烷排放

欧盟53%的甲烷排放来自农业部门,26%来自废弃物部门,仅19%来自能源部门。2023年5月9日,欧盟议会投票通过了关于减少能源部门甲烷排放的法规,明确规定欧盟能源部门2030年的甲烷排放量应比2020年减少58%。

这是欧盟首个甲烷减排法规,石油、天然气、煤炭和生物甲烷等行业的直接甲烷排放都将纳入管控。同时,欧洲议会议员希望未来出台新法规,加大对石化行业甲烷排放的管控。欧盟通过强有力的法律手段,推动了欧盟乃至全球的甲烷减排进程。

为了厘清能源部门所有甲烷排放源及其排放量,欧盟更侧重于技术层面的管控,欧盟能源部门甲烷管控政策的主要内容包括:

①能源部门甲烷排放量的测量、报告和核查

基于油气甲烷伙伴关系2.0(OGMP 2.0)的方法,对所有与能源相关的甲烷排放进行强制性的测量、报告和核查。油气甲烷伙伴关系2.0是气候与清洁空气联盟(CCAC)旗下的倡议,由联合国环境规划署、欧盟委员会和美国环保协会牵头发起。石油企业应对油气设备进行定期监测,检测泄漏并确定维修需求,同时需要为闲置的油气井编制并公开甲烷排放清单。

此外,化石能源进口须披露甲烷排放相关信息,欧盟的化石能源进口商应向成员国提供有关出口商的甲烷排放测量、报告和减排措施方面的信息。相关信息披露要求应同对欧盟内部运营商的要求一致。

②强制性的甲烷泄漏检测和修复

欧盟成员国有义务改进所有天然气基础设施以及生产、运输或使用天然气(包括作为原料)的任何其他基础设施的泄漏检测和修复。运营商将有义务向相关部门提交甲烷泄漏检测和修复计划,且应在检测到甲烷泄漏后立即修复或更换相应部件。

③禁止能源部门的常规放空和燃除

自2025年起禁止从排水站放空和燃除甲烷,自2027年起禁止从通风竖井放空和燃除甲烷。

美国首倡对甲烷排放收费

美国是全球第三大甲烷排放国,油气产业甲烷排放在该国甲烷排放总量中占比达30%,是甲烷泄漏的主要来源之一。2022年9月2日,美国宣布,从2024年起正式对甲烷排放收费。这是美国历史上首个全国性的温室气体排放税费,也是全球首个甲烷减排的实质性政策。这意味着继对全球第一大温室气体二氧化碳采取碳配额、碳交易、碳税、碳关税等实质性政策行动之后,开始对第二大温室气体甲烷采取实质性的政策行动。

2022年8月16日,美国总统拜登签署了《通胀削减法案》,首次提出将对石油和天然气行业的甲烷排放收费。8月29日又颁布《通胀削减法案甲烷排放收费政策简介》,对甲烷排放收费的范围和适用性、费率和潜在收费豁免作出详细规定。

甲烷排放费的征收范围是按照美国环境保护署(EPA)温室气体排放报告计划(GHGRP)的要求,对油气行业特定类型设施收费,包括甲烷年排放量超过(含)2.5万吨二氧化碳当量的相关设施。

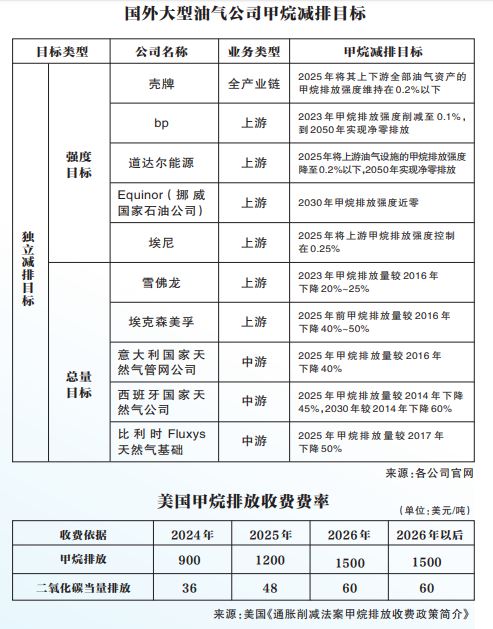

从2024年开始,甲烷排放收费费率为900美元/吨,2025年将提高到1200美元/吨,2026年再提高到1500美元/吨并维持不变。折算为二氧化碳当量的收费费率为36~60美元/吨二氧化碳当量,高于当前美国区域碳污染减排计划(RGGI)规定的约13美元/吨的碳价,而与约67美元/吨的欧盟碳市场价格相当。据美国国会预算办公室(CBO)估算,到2030年底,甲烷收费将累计带来超过60亿美元的财政收入,同时将美国甲烷排放总量较2020年减少约6%~19%。

欧美甲烷管控政策引发减排示范效应

目前二氧化碳是全球主要关注对象,第二大温室气体甲烷的气候影响易被忽视。美国作为全球甲烷主要排放国之一,是世界上首个明确提出对甲烷排放收费的国家,在甲烷减排政策和减排行动方面进展较快,并在甲烷排放控制法规、数据报告、排放标准等方面形成了较为清晰的减排框架。美国针对甲烷排放收费的法案,成为首个推动甲烷减排的实质性政策,国际社会对甲烷减排的认识进一步加深,将引发世界主要甲烷排放国效仿。

参考美国甲烷排放收费政策和全球二氧化碳减排的先行经验,中国在“3060”双碳目标(二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和)下,未来极有可能出台针对甲烷排放的税费政策,能源化工企业面临的生存发展压力将增加。

欧盟在甲烷管控方面不仅设立了明确的目标,并对减排措施进行了详细规定。这将为欧盟实现甲烷减排目标奠定基础,同时也为全球甲烷减排作出示范。欧盟的其他措施也具有示范效应,如对进口化石能源甲烷排放数据披露的强制要求、相关监测平台和工具的应用,预计将对化石能源行业产生广泛影响,促使全球化石能源行业整体更加重视甲烷减排并加速采取措施。

国际能源署(IEA)预计,全球75%的油气行业甲烷减排可以通过现有技术实现,其中,约50%为“零成本”减排,即采取减排措施的边际效益大于边际成本。我国油气行业减排潜力在70%以上,其中,54%的甲烷减排预计为“零成本”减排。由于甲烷减排成本低,因此采取较为缓和的甲烷排放税费等实质性政策,即可有力推进能源行业甲烷减排。

国外能源化工企业推动甲烷减排

近年来,美国和欧洲相继推出国家层面的甲烷减排战略或行动计划,并联合103个国家在第26届联合国气候变化大会(COP26)期间发起签署《全球甲烷承诺》。

国际社会重点关注能源领域特别是油气行业的甲烷减排,并加强监管力度。大型能源化工企业为塑造绿色企业形象,纷纷提出甲烷减排目标,并采取了一系列甲烷减排措施。

设定甲烷减排目标

目前,欧洲的大型油气企业相较美国企业设定了更加积极的甲烷减排目标。从目标类型看,多数企业专门制定了独立甲烷减排目标,少数企业将甲烷减排纳入公司温室气体减排总体目标进行管控。独立甲烷减排目标又分为强度目标和总量目标两类。从业务类型来看,壳牌对其全产业链制定了甲烷减排目标,其他企业仅对上游或中游业务制定了甲烷减排目标。企业普遍选择对上游业务制定甲烷排放强度目标,雪佛龙和埃克森美孚除外;企业对中游业务无一例外选择制定甲烷排放总量目标。

制定甲烷减排强度目标的大部分油气企业选择设立以2025年为目标年的短期目标,少数企业如Equinor(挪威国家石油公司)选择2030年作为目标年制定中长期目标。多数企业的甲烷排放强度目标值为0.2%~0.25%。目前,部分石油公司已提前完成预设强度目标,公司一般会选择数据基础较完备的一年作为基准年,年份越早反映该公司越早实施甲烷排放的量化管理工作。但总体来看,石油公司达到预定的甲烷减排目标并非终点,目标将随着行业发展和社会需求的变化而不断提高。

完善甲烷排放监测机制

对石油公司而言,实现甲烷减排的另一个重要发力点是提高数据的准确性与可靠性。在甲烷排放监测方面做得比较好的油气公司有壳牌、道达尔能源、bp等。

壳牌公司使用无人机、配备光学气体成像相机的飞机和卫星进行甲烷泄漏检测。道达尔能源使用地面红外摄像机、无人机及卫星进行甲烷泄漏检测。bp采取分级监测方法,对甲烷泄漏可能性高、泄漏量大的项目采取精度最高的现场持续监测手段,对甲烷泄漏可能性低、泄漏量小的项目采用因子估算法,在控制成本的同时,可实现监测效果最优化。

发起减排倡议联盟

国际大型石油公司以建立联盟的形式,制定统一标准,推动行业减排行动。

bp、埃尼集团、道达尔能源等公司加入了油气甲烷伙伴关系(OGMP),根据该组织提供的技术指导文件进行统一的甲烷排放核算。壳牌等国际油气公司、国际机构、非政府组织和学术界共同发起了甲烷减排指导原则(MGP)伙伴关系,并发布一系列甲烷减排最佳实践指南。由沙特阿美、bp、雪佛龙、埃尼集团等12家企业组成的油气行业气候倡议组织(OGCI),要求其成员企业每年公开透明报告甲烷排放量,同时承诺在未来10年内投资至少10亿美元,鼓励甲烷减排创新技术的开发和商业化,帮助能源行业实现甲烷零排放。

我国能源化工企业推出甲烷减排措施

近年来,我国控制甲烷排放的政策力度逐渐加强。“十一五”以来已出台一系列旨在减少甲烷排放和泄漏的相关政策。“十四五”规划首次将控制甲烷排放纳入五年规划目标,提出“加大甲烷、氢氟碳化物、全氟化碳等其他温室气体控制力度”,这是一个里程碑式的进展。2021年,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,明确提出“加强甲烷等非二氧化碳温室气体管控”。我国主要能源化工企业推出了一系列甲烷减排措施,作出了甲烷减排承诺。

成立中国油气企业甲烷控排联盟

2021年5月18日,中国石油、中国石化、中国海油等7家油气公司成立中国油气企业甲烷控排联盟,联盟将甲烷控排纳入碳减排发展规划,共同展开甲烷减排行动,全方位提升甲烷排放管控水平,争取在2025年将天然气生产过程中的甲烷平均排放强度降至0.25%以下,接近世界先进水平,并努力于2035年达到世界一流水平。

中国石化于2021年作出承诺,以净零排放为终极目标,到2025年将甲烷排放强度比2020年降低50%。中国石油出台《甲烷排放管控行动方案》,承诺到2025年甲烷排放强度比2017年降低62.3%,实现油气行业气候倡议组织(OGCI)提出将甲烷排放强度控制在0.2%的目标。

采取先进减排手段

中国石化制定甲烷控排措施,在不同业务板块推进甲烷减排与回收利用。在勘探开发板块,扩大放空天然气回收范围,重视低压天然气管理,利用低压冷凝系统回收放空气,减少天然气逸散;全面采用密闭混输工艺,严格管理无控泄漏;提前制订检维修、设备调试工作计划,最大限度减少作业过程中的天然气放空量。在炼油化工板块,保持装置平稳运行,减少装置异常波动及非计划停工,避免紧急停工下的火炬放空;对装置火炬放空阀门进行查漏和维修管理。在运输销售板块,对压缩天然气(CNG)管束车、液化天然气(LNG)槽车进行安全检查,确保无渗漏。

中国石油积极参与油气行业气候倡议组织(OGCI)有关甲烷减排等方面的优化工作;开展油气生产全产业链甲烷排放核查、重点环节甲烷排放监测工作;在大港、南方等油田试点应用全流程泄漏检测与修复技术(LDAR),着力加强削减泄漏排放、放空排放和火炬排放;加强主力油气田的甲烷回收,塔里木油田累计建成回收站点48个,回收能力420万立方米/日,长庆油田伴生气回收能力达到10亿立方米/年。

中国海油在“十三五”期间已着手甲烷控排行动。渤海南部、南海东部和南海西部等区域的油气田逐步实现火炬零燃烧,大幅降低甲烷外排量。中海石油舟山石化有限公司利用LDAR技术,减少80%以上的甲烷泄漏排放。

我国企业如何进一步开展甲烷减排行动?

追踪评估美国甲烷收费政策影响,提早布局应对措施

能源行业作为我国甲烷排放量最大的部门,未来极有可能率先被纳入甲烷排放收费或征税试点。甲烷排放收费将给能源企业带来一系列财务和非财务性风险和机遇。为应对未来我国甲烷税费带来生产成本上升等问题,能源企业应持续密切跟踪国内外甲烷减排政策及技术进展,结合企业业务做好甲烷排放核算工作,厘清生产和运营范围内的甲烷排放量和现有减排技术,研判甲烷税费或补贴政策对公司的影响。

根据公司甲烷排放结构,制定甲烷减排目标与行动计划,将其纳入整体碳减排规划,适时采取相应措施控制油气生产运营过程中的甲烷泄漏和排放,以积极透明的方式实行甲烷排放量化管理,确保在低碳发展竞争中处于有利地位。

健全甲烷减排体系,加强企业自主减排

建立甲烷排放监测、报告、核查体系,协同外部科研机构等组织制定甲烷排放清单、完善甲烷减排标准和甲烷排放计算方法。同时也应注重甲烷减排理念建设,通过多种渠道积极宣传国内外最新甲烷减排形势政策,主动采取甲烷减排和控制措施,定期开展企业甲烷排放盘查及核查工作,并设立相关监管和考核机构,对甲烷及其他空气污染物实施全生命周期的协同管控,重点关注天然气开发、运输等全生命周期的监管。

加大甲烷减排技术投入,推动关键技术取得突破

加大甲烷深度减排和监测技术投入,设立专项资金支持减排技术创新研发,持续推进甲烷泄漏检测和修复,引进并应用如移动监测、卫星监测等先进技术手段,开展实地监测,科学准确掌握企业排放情况,为甲烷排放控制提供技术和数据支撑。

促进甲烷减排多方合作,主动参与减排标准建设

目前,国际大型石油公司通过建立联盟的形式积极开展全球领域减排合作。未来,我国能源行业的大型公司也可以加入OGMP等国际甲烷减排联盟组织,加强与世界其他大型油气公司在甲烷核算、监测、减排方面的广泛交流与合作,从不同层面推动国际标准体系建设,在中国油气企业甲烷控排联盟及国际合作框架下,积极开展全产业链甲烷减排工作,实现经济效益与环境效益相协同,提升我国能源行业在国际甲烷减排合作中的话语权。