切换行业

切换行业

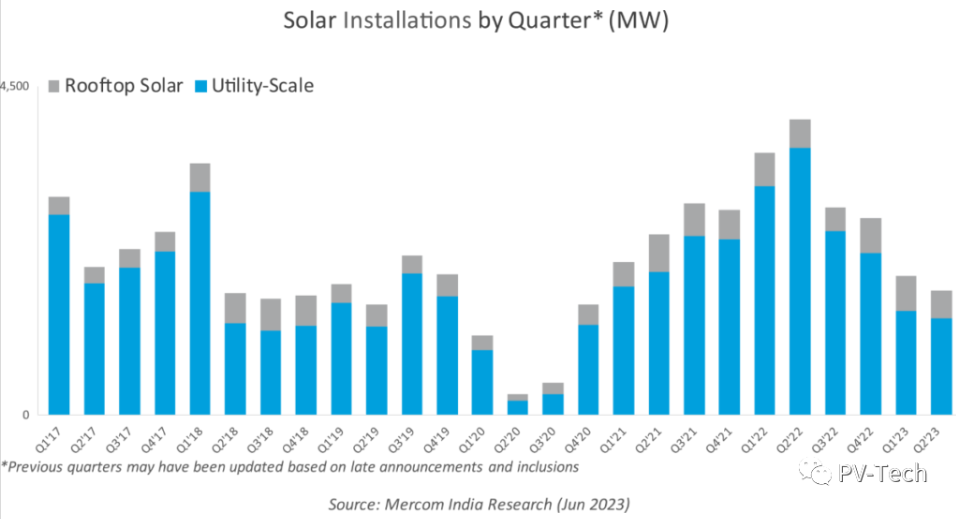

根据咨询公司Mercom India Research的数据,印度2023年二季度新增太阳能电力装机为1.7GW,延续了新增电力容量的下降趋势。

Mercom India总经理Priya Sanjay表示,由于数个大型太阳能项目的延期,2023年二季度太阳能装机容量有所下降。印度新能源和可再生能源部将数个太阳能和太阳能-风能混合项目的投产延期至2024年3月。

持续的太阳能供应问题也影响了印度2023年二季度太阳能项目的推进。同时,型号和制造商批准清单的不确定性还会持续存在。

与去年同期相比,2022年二季度新增太阳能光伏电力容量为4GW,与上一季度相比下降了10%,降幅超过一半(58%)。今年上半年的太阳能光伏新增装机容量为3.6GW,与去年同期相比下降了53%。太阳能光伏发电量占2023年上半年新增发电量的43%。

太阳能项目装机容量(以季度计)(MW)

此外,2023年二季度的新增发电量大部分来自大型电站,该细分市场的装机容量为1.3GW。

"延迟、延期和推迟已导致大量太阳能项目被推迟到下一年,这使得2023年成为印度太阳能发展受挫的一年。因此,2024年看起来非常强劲。快速下降的太阳能组件和项目成本将成为进一步增长的催化剂。”

鉴于所有这些挫折和2023年上半年的低迷数据,Mercom预计印度2023年的太阳能装机容量将低于2022年创纪录的13GW。

就在建项目而言,截至2023年6月,印度有超过67GW的大型地面太阳能项目正在开发当中,还有62GW的项目正在等待招标。

从数据看,这一段时间以来,印度的表现一直不尽如人意,2023年二季度的装机容量是自2020年四季度以来的最低点,已经连续第四个季度出现下降。

印度的目标是至2022年太阳能装机容量达到100GW,但根据MNRE本月早些时候的数据,印度最近才达到70GW。

就装机总量而言,拉贾斯坦邦继续保持领先地位,截至2023年二季度末,装机容量接近18GW,卡纳塔克邦和古吉拉特邦紧随其后。就2023年二季度的新增装机容量而言,古吉拉特邦在该季度的装机容量居全国首位,拉贾斯坦邦紧随其后。

印度正在大力推动国内太阳能制造业的发展,推出了产能挂钩激励措施(PLI)——在第二轮招标中签出了近40GW容量项目并在2022年4月实施了基本关税政策(BCD),但印度仍未能实现其设定的目标,连续第四个季度表现不佳。

正在加载...

正在加载...