能源研究机构Rystad Energy预计欧盟2030年的太阳能和风能发电目标将超额完成。

在经历了2022年欧洲能源市场的动荡之后,各国政府开始关注以可持续和安全的方式满足长期能源需求。预期可再生能源发电肯定会成倍增长,但高比例太阳能和风能发电仍有要解决的问题,如需要应对电网调度、季节性需求突增带来的平衡等。

2022年,受俄罗斯输往欧洲的天然气管道停运、法国核电停运以及欧洲地区水力发电量偏低的影响,欧洲电价达到了每兆瓦时 700 多欧元的超高水平。这导致各国政府为确保能源安全,不得不牺牲可持续发展转而再度使用煤炭发电。数据显示,2022 年欧洲燃煤发电量同比增长了 5%。

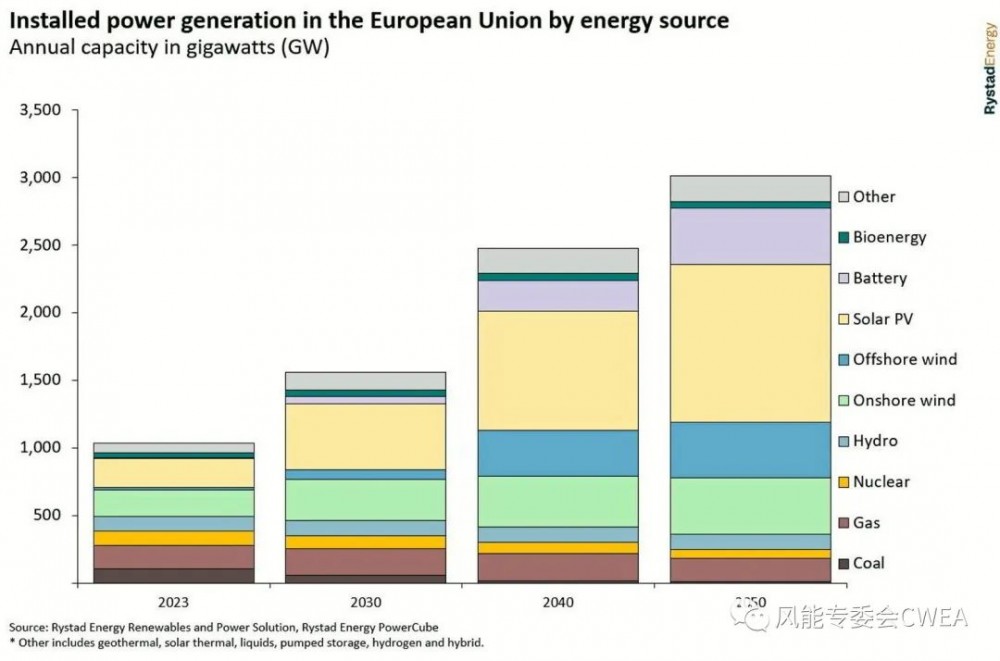

然而,欧洲能源危机也为制定新的准则提供了契机。以欧盟 REPowerEU 计划为例,该计划将2030年可再生能源发电占总发电量的目标从 40% 提高到 45%。建设更多的可再生能源发电能力,将有助于加快实现欧盟碳中和目标,同时减少对进口燃料的依赖。到今年年底,Rystad Energy 预计欧盟的太阳能光伏装机容量将达到 211 GW,风电装机将达到 214 GW。风、光发电量将占欧盟发电量的 31%,预计2023 年欧盟总发电量将达到 3019 太瓦时(TWh)。

此外,欧洲太阳能光伏发电和陆上风电的平准化度电成本(LCOE)已降至每兆瓦时约 50 欧元,是天然气和燃煤发电度电成本的一半。从经济性角度而言,建设新的太阳能和风能发电比继续使用现有的天然气发电厂更经济。

Rystad Energy 预计到 2030 年,太阳能光伏发电装机容量将达到 490 GW、风电装机 375 GW,届时风光发电量将占欧盟总发电量的 53%,超额完成REPowerEU提出的45%的目标。

2023 年、2030 年、2040 年和 2050 年欧盟按能源技术分列的发电装机容量。单位:GW。来源:Rystad Energy

当然,新增可再生能源发电装机不仅要替代掉一部分化石燃料发电,还需要能满足预期的新增电力需求。预计未来 30 年电力需求的复合年增长率 (CAGR)为2%。

同时,可调度的发电能力对于确保长期可靠的电力系统以及平衡和支持太阳能和风能发电的波动特性至关重要。某种程度上,电池储能系统 (BESS) 可以提供这种平衡能力,但目前还需提升电池储能技术的发展,才能使其更具价格竞争力。因为目前平均每兆瓦时的平准化储能成本 (LCOS) 为 135 欧元,比现有的天然气发电厂成本还贵。

Rystad Energy 预计,到 2030 年,BESS 的装机容量有望提升到 55 GW,到 2050 年将达到 418 GW。然而,这些容量的电池储能仍然无法满足这一过程的所有预期需求。因此,还将依靠天然气发电来补充,,特别是在欧洲的冬季能源需求高发时期。因此,尽管天然气发电的利用率较低,这些发电厂仍需获得发电量补贴以保持运营,并且还需要继续使用地下储气设施来满足季节性需求。