切换行业

切换行业

近日德国安联保险公司(Allianz)在其题为《海上风电的转折点 》(获取报告全文,联系小助手bluewater_power)的新报告中发布的警告说,在 "史诗般 "的全球海上风电发展中,海上风电市场必须警惕许多挑战,并从过去的损失中吸取教训。

目前,全球海上风电总装机量的 99% 以上位于欧洲和亚太地区,但美国正在大力投资这一领域,而中国已取代欧洲成为全球最大的市场,预计 2023 年全球海上风电装机量的一半将在中国。

2022 年,新增海上风电装机容量为 8.8GW,全球装机容量达到 64.3GW。据全球风能理事会预计,未来十年,32 个市场将新增约 380GW 的海上发电装机容量,其中一半的增长预计将来自亚太地区。

海上风电的增长潜力巨大,但成本飙升已导致近期主要风电项目停工,而且该行业还受到通货膨胀、资本支出、利率上升和地缘政治不稳定的影响。

此外,材料和船舶租赁成本上升,供应链瓶颈、冗长的许可程序和并网延迟也对该行业造成了压力。

"全球海上风电推广的规模和范围是史诗级的。它需要扩大生产足迹、港口设施和基础设施,"安联商业公司海上可再生能源和上游能源全球负责人亚当-里德(Adam Reed)说。

为了进一步发展,该行业必须与新兴技术齐头并进。安联在其报告中指出了一些新方法,如在电网和国家之间共享电力的能源岛,以及生产绿色氢气或容纳电池储能设施的多功能风电场。

该保险公司解释说,EnBW 公司的海上物流无人机等试点项目探索使用无人机维护和修理涡轮机,从而减少对直升机和人力的依赖。此外,该行业还在深海水域开发领先的浮动风力技术,并准备将其商业化。

安联商业集团自然资源高级风险顾问张伟认为,所有这些技术创新都存在风险因素。"这些未经验证的新技术往往缺乏技术成熟度和可用数据。通过在项目的早期阶段与客户合作,交流知识和经验,各方都能更好地了解所涉及的风险。"

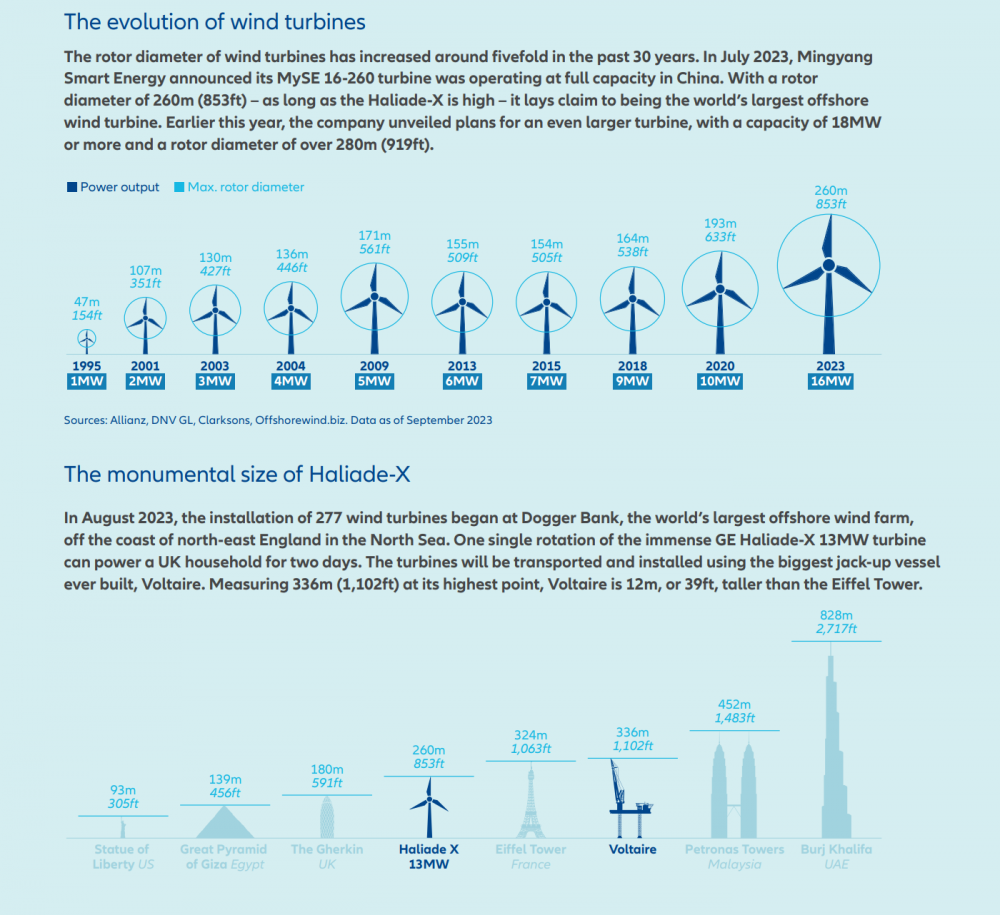

安联认为,行业面临的另一个挑战是'越大越好'的方法。在过去 20 年中,风机高度几乎翻了两番,从 70 米左右增加到 260 米,而风轮直径在过去 30 年中增加了五倍。容量方面也是如此。容量为 8 或 9 兆瓦的风力涡轮机很常见,但较新的型号可达 14 至 18 兆瓦,澳大利亚的一个项目计划使用 20 兆瓦的涡轮机。

安联认为,专业船舶的可用性也是海上风电行业面临的一个问题。需要在全球范围内建立一支更大的船队,而不仅仅局限于目前作为主要地点的欧洲,包括安装船、自升船和支持船。与此同时,涡轮机和海上基础设施数量的不断增加也增加了船舶碰撞的可能性,而近年来碰撞事故已经有所上升。2030 年前,仅北海就将安装 2,500 台风力涡轮机,这将是一个越来越令人担忧的问题。

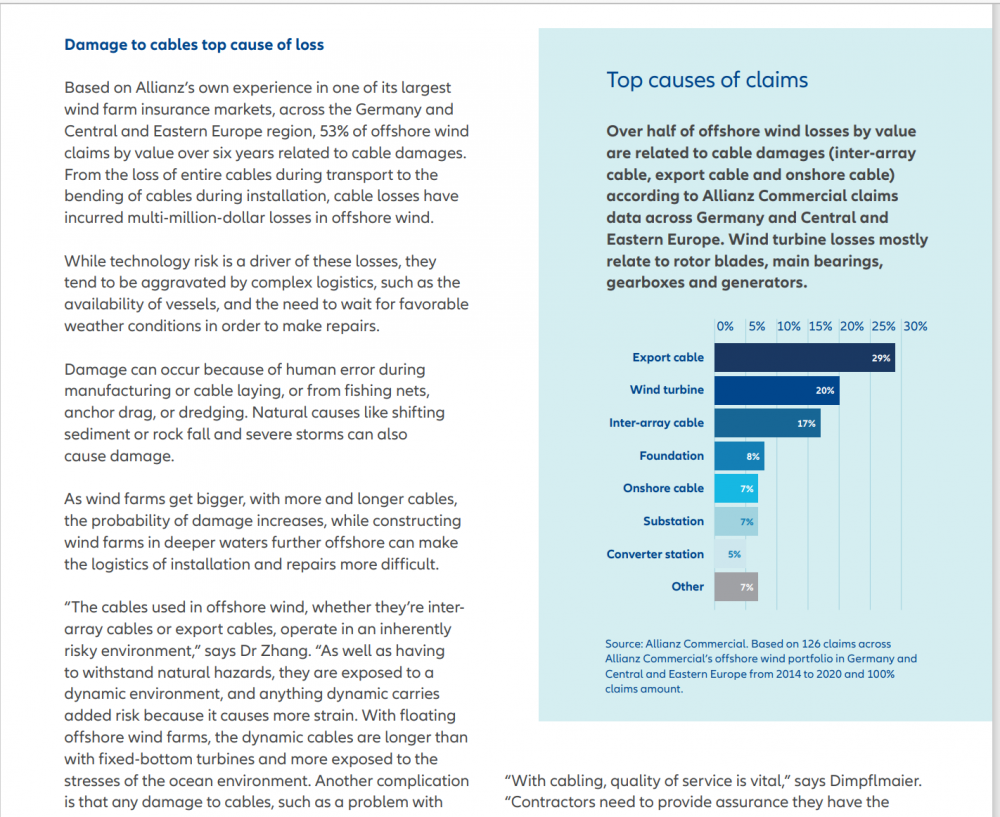

从保险角度来看,在德国和中东欧(安联最大的海上风电保险市场之一),2014 年至 2020 年期间,按价值计算,53% 的海上风电索赔与电缆损坏有关,其次是涡轮机故障。

安联集团的报告指出,尽管海上风电行业对实现净零过渡做出了宝贵贡献,但仍需注意负责任的开发和环境管理。这包括管理其对生物多样性和海洋野生动物的影响,或所需原材料的采购,如稀土元素或锂。

无论是作为投资者还是保险公司,安联都在支持一些最激动人心的海上开发项目。在最近推出的 "净零过渡计划 "中,安联商业承诺到 2030 年将可再生能源和低碳技术的收入增长 150%。此外,安联还承诺为气候和清洁技术解决方案追加 200 亿欧元的投资。作为投资方,安联为荷兰的 Hollandse Kust Zuid、德国的 He Dreiht 或英国/德国的 NeuConnect 等约 100 个风电场和绿色能源项目做出了贡献。安联商业保险为海上风电开发、建设和运营的各个阶段提供保险解决方案,是许多开发项目的承保人,其中包括 Revolution Wind(美国)、Dogger Bank Wind Farm(英国)、NeuConnect(英国/德国)和 Jeonnam 1(韩国)。

正在加载...

正在加载...