切换行业

切换行业

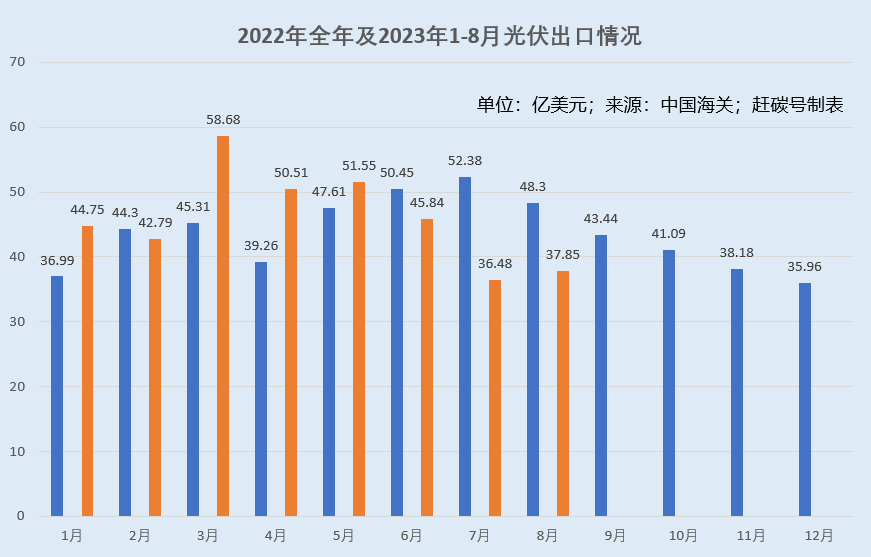

今年随着硅料价格回归正常,我国各环节光伏产品价格持续下降,出口亦出现了赶碳号在去年底预测的“量升价跌,降价跑量”的情况。

今年7月份的出口数据其实很不理想:硅棒、硅片、电池、组件出口合计36.48亿美元,环比6月份的45.84亿美元,下跌了20.42%!

两位数的下跌有点吓人一跳。在今年下半年剩下的几个月,我国光伏出口额能否稳住全年的基本盘,实现“以价换量”?讲真,赶碳号对此并没有底。

9月20日,中国海关更新了2023年8月份进出口数据。今年8月,我国实现光伏产品出口37.85亿美元,环比上月小幅增长3.76%。这个百分比虽然不大,却足以令人惊喜:因为它初步改变了上月环比大幅下跌的势头!

01

8月份,电池组件出口价格下降6.4%!

据中国海关统计,今年8月份,我国电池片、组件合计出口约21GW,其中光伏组件17.2GW,电池片3.8GW,同比去年8月增长28%!环比7月份,增长13%!这是出口量。也就是说,7月份,我国电池片和组件对应的出口量是18.58GW。

出口量两位数增长的同时,并没有带动出口额的上升。根据中国海关数据,我国8月份实现光伏产品出口37.85亿美元。其中,硅棒与硅片4.18亿美元,电池片3.25亿美元,组件30.42亿美元。

7月份,我国出口硅棒与硅片4.78亿美元,电池片3.62亿美元,组件28.08亿美元。

也就是说,7月份的电池和组件卖了18.58GW,对应的销售额是31.7亿美元,折合每GW1.71亿美元。

8月份出口了21GW的电池和组件,实现了33.67亿美元的销售额,折合每GW1.6亿美元。

一个月时间,我国光伏电池和组件的出口价格跌了6.4%!

降价跑量,这个目标基本实现了。

但是,光伏企业电池、组件出口的毛利率肯定被大幅压缩了。因为,8月份的硅料和硅片价格,同期是小幅上涨的。

换句话说,电池、组件企业的价格战,已经从国内市场,延烧到海外市场!8月份,组件企业想在国内市场中赚钱已经变得很困难,但即使以往利润相对可以保证的海外市场,也开始“卷”起来。发生这种情况,自然也在各家企业的意料之中。

当然,8月份的数据给人们传递的一个利好就是,海外需求依旧旺盛,6、7月份发生的环比暴跌趋势得到明显改观。

今年6月份,我国的光伏主材出口额,环比5月份下跌了11%,7月份出口额环比6月份下跌20.42%。而8月份环比7月微增3.76%。

赶碳号没有进一步细算,但6、7、8三个月的出口量肯定都是在上升的,只不过出口额没有同步跟上而已。

关于这个问题,赶碳号忽然想到一家知名媒体在回顾我国面板产业时的感慨——面板战争三十年,惨胜如败。

因为京东方、华星的崛起,中国面板企业终于战胜三星、夏普等一众巨头,但整个行业的利润率,也被极大程度地压缩,全行业长期处于微利状态,去年更是出现行业性巨亏。

在光伏这个朝阳产业,中国光伏产业的价格战越来越残酷,在卷死海外竞争对手的同时,会不会也卷死自己的很多同行?光伏行业,在未来是否也会发生面板行业所发生的——“惨胜如败”的局面呢?

02

逆变器出口数据,难言好转

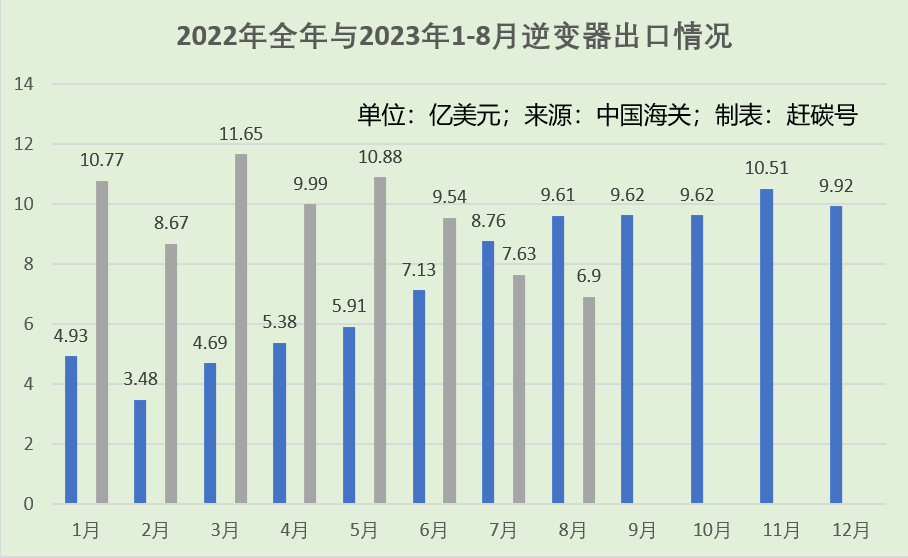

接下来我们再分析下逆变器出口情况。

今年8月份,我国光伏逆变器实现出口额6.9亿美元,环比7月份的7.63亿美元,下滑了9.57%!

要知道,我国7月份的逆变器出口额,已经环比6月份的9.55亿美元,下滑了20.1%。

事实上,从上图可以清晰地看到,自今年5月份以来,我国逆变器出口额每月都以相对陡峭的曲线下跌。这是一个重要的市场趋势。

逆变器的出口数据,一方面反映了该细分行业本身的市场变化。更重要的是,逆变器出口多少,也是海外装机需求的直接体现。

光伏逆变器的成本与市场价格其实相对固定,弹性并不如光伏组件、电池。也就是说,我国逆变器出口额的变化,或许反映了海外的光伏装机的实际情况,可能并没有同步增长。

正在加载...

正在加载...