切换行业

切换行业

新能源车企的竞争进入白热化阶段,从配置堆料到卷起价格战,一系列以价换市场的操作,导致车企的利润率直线下滑。

相比之下,汽车零部件的业绩在价格战的背景下逆势增长,据已披露半年业绩的数据统计,有超过3/4的企业实现净利润增长,最低的净利润增速达到了27.9%。

据公开数据不完全统计,截至8月20日,新能源汽车零部件1-8月份总共发生63起融资事件,包括13起相关新材料的融资事件,已披露融资金额48家企业总计融资金额85.69亿元。

伴随新能源汽车竞争的激烈化以及市场需求,新能源汽车的零部件将会迎来资本的关注,并向着高附加值的方向发展。

车企竞争白热化 零部件迎新机遇

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业的市场规模不断增加。

数据来源:国家统计局

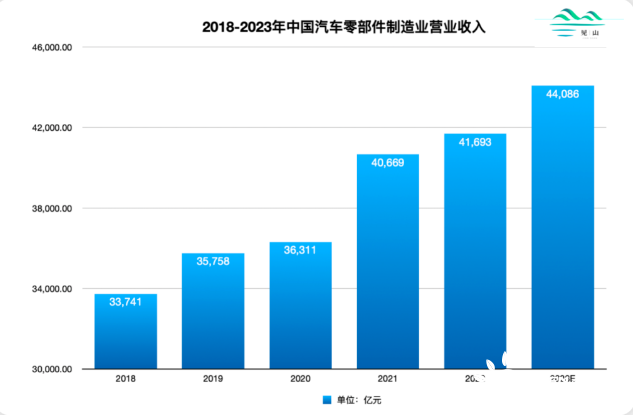

2021年我国汽车零部件制造企业收入规模为4.06万亿元,同比增长12%,2022年约为4.19万亿元,预计2023年将进一步增长至4.40万亿元。

据前瞻产业研究院对行业的预测,到2026年,我国汽车零部件行业主营业务收入将突破5.5万亿元。

8月10日,嘉兴市汽车零部件工业协会牵头,成立了全国首个新能源汽车零部件研究院——嘉兴市汽联新能源汽车零部件技术研究院,旨在新能源汽车新材料、三电系统、自动化装备系统、悬架系统、内外饰系统、智能座驾系统、连接件系统、氢能密封件材料及产品等方向上实现技术技术研发及科技成果转化。

数据来源:中国汽车工业协会

据中国汽车工业协会统计分析,2023年7月新能源汽车产销分别完成80.5万辆和78万辆,产量环比增长2.8%、销量环比下降3.2%,同比分别增长30.6%和31.6%。

2023年1-7月,新能源汽车产销分别完成459.1万辆和452.6万辆,同比分别增长40%和41.7%。

新能源汽车的销量保持迅速的增长,但车企的竞争已经进入白热化阶段,从配置堆料到卷起价格战,一系列以价换市场的操作,导致车企的利润率直线下滑。

2023年一季度,蔚来净亏损扩大了2.8倍,小鹏净亏损扩大了1.4倍,而据小鹏汽车半年报披露数据来看,毛利率首次出现负数的情况,打响价格战的特斯拉净利润同比下滑了21.9%。

相比之下,汽车零部件的业绩表现要远好于车企。截至目前,共有66家汽车零部件汽车发布2023年半年报业绩预告,其中有49家企业实现了净利润同比增长,占比超过3/4,最低的净利润增速达到了27.9%。

在价格战的影响下,成本的压缩将会传导至产业链中,而在成本控制的过程中,车企与零部件供应商存在博弈关系,既需要零部件供应商的成本降低,同时也需要保持供应商的稳定供应,因此零部件企业在价格战的趋势下,所承担的利润收紧有限,利润的下降幅度更小且较为平缓。

与燃油车相比,新能源汽车的迭代周期为1年到2年,导致车企需要更加灵活的供应体系,同时在新能源汽车智能化和电动化的发展趋势下,零部件企业的产品将从机械部件转向适配智能化和电动化的转变。

面对新能源汽车对零部件的轻量化、防热性能以及整车结构的需求,促使零部件企业提供具有高附加值的产品,从单个产品向高集成系统供应方向发展。

产业链

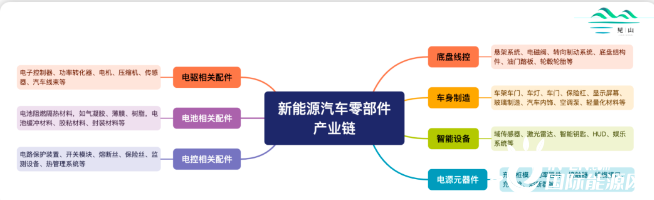

据估一辆汽车约由一万多个不可拆解的独立零部件组成,包括车身、底盘、内饰、外饰、座椅、动力总成、电子器件、后视镜等。

相较于传统燃油车,新能源汽车的动力系统发生了根本性的变化,在零部件上,新能源汽车的电池、电机等新部件需求则替换了传统的发动机和变速箱。

线控底盘能高效实现汽车行驶各个单元部件的高效控制,据行业评估预测,2020-2025年期间,线控底盘行业年均复合增速可达23%,预计到2025年,线控底盘技术市场空间将递增到162亿元。

以智能化领域来看,线控底盘是实现自动驾驶技术的关键执行层;集成式线控底盘将机械、液压等部件高度整合,不仅降低了车辆制造成本,而且为汽车节省了大量空间,为车企开发差异化车体、缩短新产品开发周期。

在2020年发布的《新能源汽车产业发展规划(2021-2035 年)》中,政府专门规划了核心技术攻关目标,进一步指明了线控底盘技术关键技术的发展方向。

内外饰件是整车重要部件,单车价值量(不含车灯及座椅)在五千元至一万元左右,若按七千元计算,2022年乘用车内外饰件国内市场规模为1620亿元,全球市场规模则在4000亿元以上。

内外饰件行业由于技术门槛相对较低,且产品种 类繁多、功能各异、工艺繁杂,市场格局较为分散,在新能源汽车电动化和智能化的带动下,用户对驾驶的体验和舒适性有了更高的要求,对内外饰的品质需求在增加,同时在双碳背景下,节能环保、轻量化已发展成为汽车行业发展的主旋律,推动着内外饰的材料革新。

智能座舱和智能驾驶是新能源汽车两大智能化方向,主要以自动驾驶相关雷达及传感器为主;电池方面则是以阻燃隔热材料的高性能和低成本化为主。

电驱主要以功率模块为主,从2015年到2022年,中国车规级IGBT行业的市场规模呈现快速增长的趋势,市场规模从5.92亿元增长到近77.24亿元,车规级IGBT产品国产化率仍然较低,国内在车规级功率半导体市场领域一直被国际巨头占据,国内自给率不足10%,存在巨大的国产化空间。

伴随新能源汽车竞争的激烈化以及市场需求,新能源汽车的零部件将会迎来资本的关注,并向着高附加值的方向发展,带动以电子器件为主的如结构件、芯片、电路板、传感器、无线模块、电子元器件、显示屏等的发展。

新能源汽车零部件融资动向

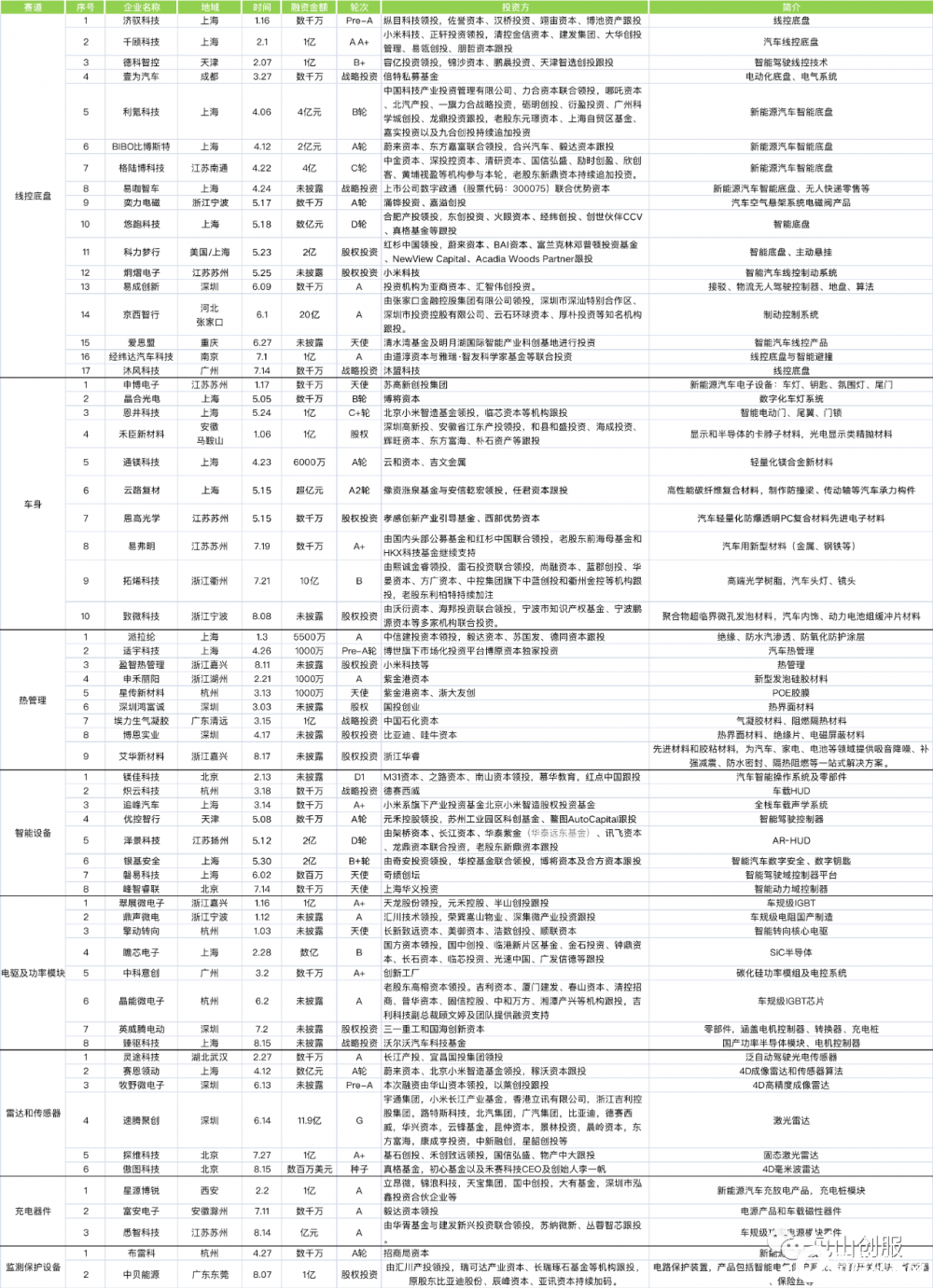

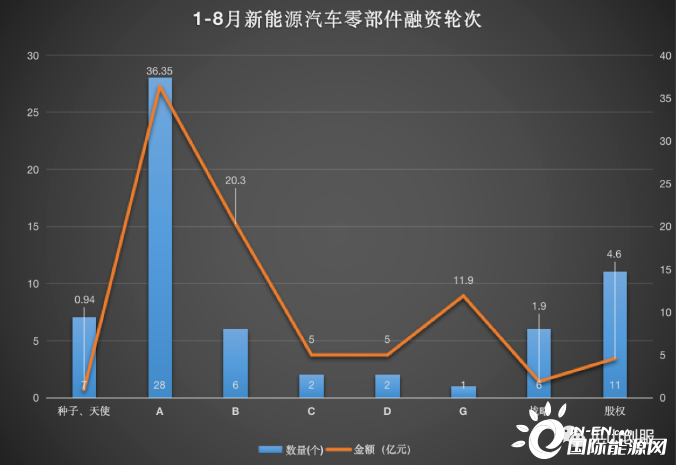

截至8月20日,2023年新能源汽车零部件共发生63起融资事件,包括13起相关新材料的融资事件,已披露融资金额48家企业总计融资金额85.69亿元。

根据融资情况,将新能源零部件分为底盘线控、车身、热管理、电驱及功率模块、雷达和传感器、电机控制器、智能设备、监测保护设备和充电器件。

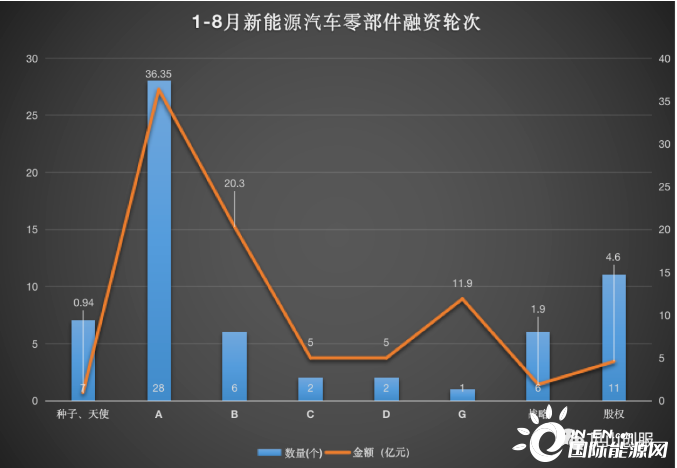

1-8月份发生的63起融资事件中,共发生种子/天使轮7起,A轮系列融资28起,B轮系列融资6起,C轮系列和D轮系列各融资2起,G轮系列融资1起,战略投资6起和股权投资11起。

其中,种子/天使轮融资事件总计占比约11.11%,A轮系列总计占比约44.44%,B轮系列占比约9.52%,C轮系列和D轮系列各占比约3.17%,G轮系列总计占比约1.58%,战略投资总计占比约9.52%,股权投资总计占比约17.46%。

新能源汽车零部件的融资轮次以A轮之前为主,其中涉及到了不同零部件类型,彼此之间的差异化较大;智能底盘和自动驾驶雷达多为市场初期阶段,存在早期进入并顺应产业需求快速发展的企业,雷达中有G轮融资11.9亿的速腾聚创,智能底盘中有D轮融资2亿的悠跑科技。

零部件材料相关的企业融资多以股权和战略投资的方式,数量占新材料投资事件的57.14%,剩余基本处于在A轮及以前的轮次,占比35.71,且多以前沿新型材料为主,如镁合金、高性能碳纤维复合材科、新型发泡材料。

从融资数量和金额来看,线控底盘的融资数量和金额最多,雷达和传感器零部件的单笔融资金额最高,也是目前实现自动驾驶智能化需求技术壁垒较高的领域;

在车身方面,结构件融资事件3起,材料融资事件7起,其中轻量化材料3起,显示光学材料2起;在轻量化的需求下,针对材料的新方向如镁合金、PC复合材料以及对原油钢铁和铝结构的改良是实现车辆整体的减重的方向。

在热管理方面,以绝缘、防热材料为主的方式占主要融资方向,占据热管理融资事件的70%,其材料方向选择多样,包括发泡硅胶、气凝胶、树脂等,在材料类型上可采取多种实现阻燃隔热的效果,也伴随新型材料跨界应用与电池的阻燃隔热领域。

以自动驾驶为核心的雷达,主要融资方向为4D毫米波雷达,相较于激光雷达可以在复杂环境中实现稳定的感知效果,成本只有激光雷达的1/10,但其分辨率不如激光雷达,作为短期内辅助激光雷达的作用,其规模在发展初期,具备市场潜力。

在电驱功率模块上,车规级的IGBT集成度越来越高,SiC已逐步在新能源汽车领域率先应用,弥补了IGBT在高功率电压方面的不足,预计未来几年SiC产品将与硅基IGBT共同发展。

在智能座舱方面,主要以车体结构的智能化升级为主,座舱内的软硬件提升短期内的效果提升遇到瓶颈,多以新技术方向为主,如AR-HUD和搭载GPT的语音交互系统。

新能源汽车零部件融资企业大多集中在以浙江护为主的长三角地区,融资事件占比高达63.49%,珠三角地区融资事件占比达15.87%,合计占比近80%,是目前零部件企业融资的主要两个区域。

浙江在零部件材料融资事件较多,材料多以阻燃隔热材料为主,与零部件融资数量相当,在零部件上多以车规级IGBT和线控底盘为主;

上海在新技术方向的融资较多,包括线控底盘、SiC和新型轻量化材料,线控底盘的融资数量占融资事件的41.17%,占自身区域融资事件的36.84%;

江苏6起零部件融资事件中投向了车身、线控底盘、智能设备、电源模块4个方向,整体在布局相关产业的初级阶段。

深圳6起融资事件中2笔投向了自动驾驶雷达,2笔投向了电机控制器,2笔投向了热界面材料,投资方向非常明确,在类型的选择上具备自身区域的核心方向。

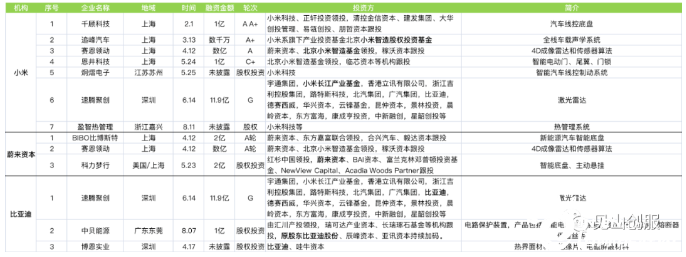

新能源汽车零部件投资机构均为产业方布局产业链,产业布局的方向符合自身企业的战略定位,其中小米系基金投资7笔、蔚来资本和比亚起各投资3笔。

小米汽车投资的7笔涉及到了线控底盘、智能设备、自动驾驶、热管理和车身多个方向,也是自2020年雷军宣布进军新能源汽车以来,不断在产业链上进行部署,而随着小米汽车预计在2024年上半年量产的消息,对于近两年相关的技术,小米则是会不断布局。

蔚来资本投资的3笔投向了线控底盘自动驾驶雷达,均为自动驾驶方向相关的投资,蔚来汽车定位中高端产品以及服务上,在自动驾驶等前沿技术的布局不是其卖点,而在自动驾驶上的投资,则预示蔚来将加强自动驾驶的核心竞争力,8月15日也宣布自研自动驾驶芯片,预计1-2年内量产。

比亚迪投资的3笔投向了自动驾驶雷达和2笔涉及电池安全方向的投资,比亚迪刀片电池创新结构为其带来了市场增量点,在主打电池上坚持以安全性能为基础再提高能量密度的方式;在自动驾驶上,比亚迪车型现所搭载的方案仍是基础阶段,没有差异化优势,顺应自动驾驶的发展大方向,比亚迪在相关领域的布局也是避免在未来竞争中落下劣势。

正在加载...

正在加载...