切换行业

切换行业

监管收紧、产能过剩,走出过“储能锂电池第一股”的中兴系如今也玩不转了。

近日,深圳中兴新材技术股份有限公司(以下简称“中兴新材”)在上市申请受理半年后主动叫停了IPO,宣告其科创板冲刺失败。

根据上交所官网显示,因中兴新材及其保荐人中信建设证券撤销发行上市申请,上交所根据有关规定决定终止其发行上市审核。

成立于2012年8月的中兴新材,前身为深圳中兴创新材料技术有限公司,主要从事锂离子电池隔膜等高分子特种膜材料的研发、生产及销售。单就领域而言,中兴新材的IPO折戟,似乎并不值得市场投入太多关注。

然而,稍微深入了解就不难发现,这家锂电隔膜企业的背景不容小觑。作为国内干法锂电隔膜龙头,顶着“中兴”名头的中兴新材,是货真价实的“中兴系”企业。

据招股书显示,中兴新通讯有限公司(以下简称“中兴新”)直接和间接合计持有中兴新材35.76%股份,为公司控股股东,并与一致行动人深圳资玛特、南宁资玛特合计直接持有公司48.11%股份,占有公司48.11%表决权。

由是,此次中兴新材突然叫停IPO,便有更加值得探讨的象征意义。

一方面,素来以派能科技、兴储世纪、中兴新材为基石,颇显激突猛进的中兴系储能商业军团如今横遭迟滞;另一方面,连中兴系企业都啃不下的上市一途,究竟遭遇了哪些“拦路虎”,亦值得玩味。

黄粱梦碎

在储能赛场上,中兴系企业向来为一股不容忽视的重要力量。执掌中兴系数十年的侯为贵,近些年正试图在储能行业再造第二个中兴商业帝国。

派能科技、兴储世纪、中兴新材正是中兴系储能商业版图最为关键的三块拼图,同时被寄予厚望为中兴系未来三大上市平台支柱。

作为顶着“储能锂电池第一股”的名号、国内最早一批成功上市的储能企业,2020年年底上市的派能科技,在短短不到三年的时间里,已然坐上了全球户储领域的“头把交椅”。

与国内专注大储的诸多前辈企业背道而驰,派能科技很早便看中了海外户储这一全球市场。在国内储能市场杀成一片红海之际,派能科技却凭借其海外市场的多年耕耘,摘得2022年全球户用储能系统出货量排名第一的桂冠。

而另一家由中兴系前掌门人侯为贵亲任董事长、实控人及法定代表人的储能企业兴储世纪也不简单。

兴储世纪的前身,是2007年成立的中兴能源有限公司,比2009年成立的上海中兴派能能源科技股份有限公司(派能科技前身)还要早上两年,也是侯为贵在储能领域布局的第一家公司。

该公司为国内离网光伏最大的EPC及运维服务商,巴基斯坦第一大光伏品牌、最大光伏电站及光储产品设备提供商。另据《储能产业研究白皮书2023》,兴储世纪还是2022年国内用户侧市场储能系统出货量排行第二位的中国储能系统集成商。

公开信息显示,兴储世纪目前已经历6轮融资;2022年4月21日,兴储世纪发起IPO冲刺;2023年4月12日,中信证券对该公司正式开启上市辅导。

三家公司中最晚成立的中兴新材,似乎也是三家公司中最为名不见经传的一个。然而,其于国内干法锂电隔膜领域,也算是发展势头最猛、江湖地位最高的公司之一。

※ 图表:2022年 我国干法锂电隔膜出货量竞争格局

来源:GGII

根据GGII统计,中兴新材已连续两年蝉联国内干法锂电隔膜出货量第一名,2022年度及今年一季度市占率高达29%,且近年来出货量占比持续呈上升趋势,在行业内处领先地位。

其不仅与比亚迪、宁德时代、海辰储能、派能科技、鹏辉能源等头部锂电厂商均有合作,还拥有包含小米长江、同创伟业、国海创新资本、弘德投资、道衡投资、基石资本等一众知名资本在内的豪华股东阵容。

※ 图表:中兴新材营业收入变化

来源:星球储能所

2019至2022年1-9月,公司营业收入分别为6306.46万元、9127.99万元、3.26亿元和4.3亿元,最近三年复合增长率达127.31%,远超几家同行业竞争对手。

如此看来,中兴新材似乎不失为中兴系储能商业帝国最坚实的支柱之一。然而在出货量及营收双双高增的另一面,中兴新材的盈利能力却呈现出另一种极端。

据招股书显示,2019年至2022年1-9月,中兴新材分别实现归母净利润-7546.08万元、-8493.92万元、3575.9万元和2550.87万元,仅高于已然退市的博盛新材,而大幅落后于星源材质、沧州明珠、长阳科技、惠强新材等可比公司,2021年及2022年1-9月的扭亏为盈更是基本靠政府补助实现。

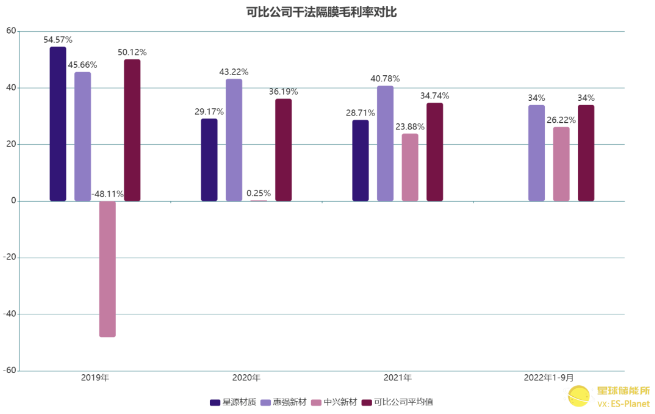

而就毛利率来看,2019年至2022年1-9月,公司干法隔膜产品毛利率分别为-48.11%、0.25%、23.88%和26.22%,远逊于同行业可比公司同期业务毛利率平均值的50.12%、36.19%、34.74%及34.00%。

※ 图表:可比公司干法隔膜毛利率对比

来源:星球储能所

此外,中兴新材不仅客户集中风险极高,前五大客户销售金额占当期主营业务收入比例在80%左右,其中对第一大客户比亚迪的销售金额比例更长期在40%以上。

如果说,业绩上的困窘是中兴新材IPO折戟的内在核心,监管收紧、行业下行、诉讼缠身则成为压死中兴新材这匹骆驼的最后“一座大山”。

谁是“拦路虎”

监管收紧,是中兴新材上市的第一道变数。

8月份的时候,圈内便盛传有一则储能相关企业暂不予批准上市的消息。尽管消息很快被证为谣传,然而监管风向的转变及IPO节奏收紧却是已然发生的事实。

据相关报道,有机构分析人士表示,9月份以来,沪深两市已有近30家企业终止IPO,更多是监管有意收紧IPO节奏,并非完全是企业自身的出了问题。

8月27日,证监会发布统筹一二级市场平衡的相关监管安排,其中强调“根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡”。

9月15日,证监会有关部门负责人答记者问表示,近期IPO撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。对于产能过剩、周期性强及天花板低的行业企业,审核实践中,证监会、交易所充分关注行业发展趋势以及发行人自身情况,根据产业政策、发行条件、板块定位严格审核把关。

而无论是自身业绩还是行业总体表现来看,中兴新材似乎都已经符合证监会及交易所“严格把关”的对象。

今年以来,锂电材料产能过剩警钟敲响,整个隔膜行业也在步入产能过剩时代。在中兴新材之前,已有几家隔膜企业相继退出上市进程。今年4月,惠强新材撤回上市申请文件;9月18日,金力股份主动终止科创板IPO。

※ 图表:中兴新材存货账面价值

来源:星球储能所

而在2019年到2022年1-9月各期末,中兴新材存货账面价值分别为1765.35万元、3747.81万元、8242万元和1.29亿元,存货随业务规模扩大逐年上升。在产能过剩的大背景下,中兴新材存货积压及跌价风险本就与日俱增,更遑论通过IPO再募资13亿元用于项目建设及产能扩张。

最后,深陷诉讼纠纷也是中兴新材上市进程中的重要隐患。

5月26日,隔膜龙头企业星源材质发布公告称,就深圳中兴新材技术股份有限公司、武汉中兴创新材料技术有限公司、杜某侵害公司技术秘密向深圳市中级人民法院提起诉讼,请求法院判决确认三被告侵权、要求停止侵权行为并连带赔偿公司损失合计人民币5050万元等

截至公告披露日,该案件已立案尚未开庭审理。

正在加载...

正在加载...