云南位于中国西南边陲,自然资源极为丰富,有植物王国、动物王国的美称。

“一烟二电三有色”,云南是全球最大的烤烟产区,烟叶产量占全国的45%;铅、锌、锡、磷、铜、银、硅等31种矿产含量居全国前3位;全省水资源总量2210亿立方米(多年平均值),位居全国第3位。

但受地形地势、产业规划等多种因素影响,云南在全国经济版图中存在感偏低,工业基础较为薄弱,资源优势没能成功转化为产业竞争力,长期以来依赖有色金属、烟草和水电。

2022年云南省GDP达2.90万亿元,占全国经济总量的2.39%,排名第18名,位于中游。GDP增速略高于全国平均。但是人均GDP只有5.22万元,位居全国23位,大幅低于全国的8.57万元。

从产业结构来看,2022年云南三产占比为13.86:36.16:49.98,和全国平均水平相比,第一产业占比高,第二产业比重低,云南的花卉、核桃、咖啡、茶叶产量在全国乃至世界范围内声名远播,但高端制造业默默无闻。

双碳目标提出以来,东部大省受限于碳排放压力开启了电解铝、钢铁等重工业的产业转移,作为产业转移的承接地之一,云南有望抓住碳中和的契机,依托充足的绿电和关键矿产资源,发展绿色工业和新能源产业。

因此,云南省决心跳脱“贱卖原材料”的怪圈和诅咒,对绿色铝和绿色硅以及电池产业重金加注,意欲打造中国绿色铝谷、中国光伏之都、千亿级新能源电池产业。

正如云南省委书记王宁在《求是》杂志发表的署名文章所说,要坚持全省资源管理“一盘棋”,加强与周边国家资源合作,做好资源高效利用,以资源换产业、以资源换市场、以资源换技术。

清洁能源之都

为什么说云南有承接电解铝、硅片和电池产业的硬实力?先来看一下云南的能源生产和碳排放情况。

数据来源:国家统计局、云南能源局

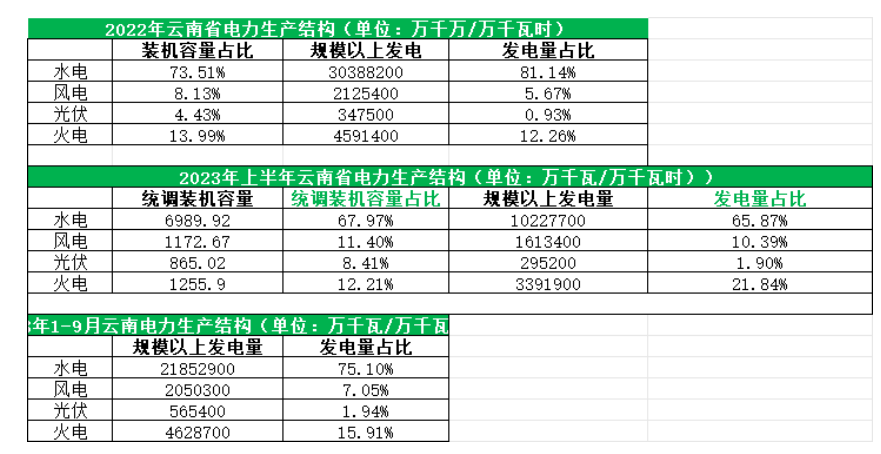

众所周知,云南的水电资源极为丰富,2022年,云南水电装机容量为8061万千万,发电量高达30388200万千瓦,仅次于四川,全国占比四分之一左右。水电装机容量占比73.51%,发电量占比81.14%。

除水电以外,云南省光照充足,风力资源丰富,在开发光伏和风电方面优势明显,装机量及发电量也在快速攀升,今年五月份,云南风电装机曾超过火电统调装机,成为云南省仅次于水电的第二大电源。

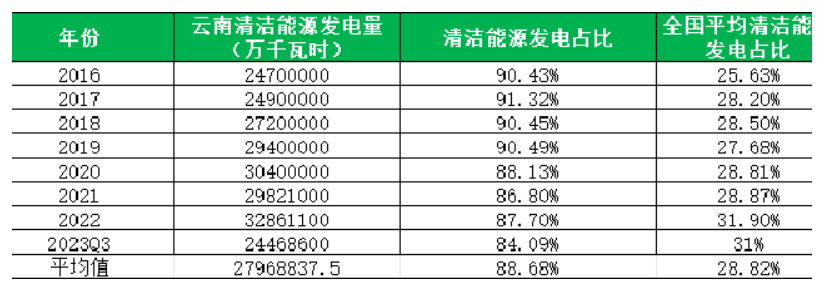

综合水电和风光装机和发电量来看,清洁能源一直是云南电力生产的主力,云南省清洁能源平均发电占比接近90%,远高于全国平均水平,达到了世界一流水平。

数据来源:国家统计局、云南能源局

此外,云南省的碳排放量不高,有较好的实现碳达峰碳中和的条件,据中国碳核算数据库统计,2021年,云南的表观碳排放仅有103560万吨,仅仅比北京、海南和青海高。

电解铝和硅业都是能耗大户,铝是高密度能量载体,单吨耗电量超过13000度,工业硅生产耗电量与电解铝不分伯仲,单位电耗在11000-13000度左右,云南丰富的清洁能源为承接这些高耗能行业提供了重要的能源基础。

而且在企业看来,用绿电生产绿色产品,既符合我国的“双碳”目标,又能提高产品的国际竞争力,可以有效应对发达国家的碳关税和碳足迹要求等相关碳壁垒。

因此,云南借机提出:打好绿色能源、绿色食品、健康生活目的地产业“三张牌”,其中“绿色能源牌”要围绕水电清洁能源开发,推进水电铝材、水电硅材一体化,发展新能源汽车产业,把能源优势转化成经济优势。

放在以前,人们很难想象烟草大省和新能源有什么关系,但在云南,转型大幕已经徐徐拉开。

造富神话

1996年,是“中国烟王”褚时健把“红塔山”推向巅峰的年代。当年云南烤烟种植674万亩,蝉联全国栽烟面积最大的省份,“红塔山”单牌号生产90万箱,居全国单牌号产量之首。云南香料烟的种植规模、烟叶质量、出口数量居全国首位,成为我国最大的芳香型香料烟生产基地,整个云南对香烟包装的需求激增。

在美国学成归来的李晓明和李晓华兄弟俩积累了充足的薄膜和塑料生产经验,当即成立了云南红塔塑胶有限公司,主营烟草包装所用BOPP薄膜,敏锐的赶上了云南烟草业的爆发。

后来,李氏兄弟旗下公司“创新新材”生产的烟标专用特种纸在行业内反响不错,积累了红塔山、玉溪、雪域等一众名烟客户,此外,兄弟俩还紧紧抓住了西南地区对乳制品的需求对无菌包装业务大肆扩张,公司体量和财富逐年攀升,于2016年登录资本市场。

直到2018年,李晓明嗅到了锂电池行业的财富风口,出资55.5亿元收购上海恩捷新材料科技股份有限公司100%股权,恩捷股份由此诞生,李氏家族正式进入电池隔膜行业,从此一发不可收拾。

之后,电池隔膜业务逐渐超过烟卷包装成为公司主要收入来源,恩捷股份在湿法电池隔膜市场中占据高达50%的市场份额,是宁德时代、松下、SAMSUNG SDI、LGES、比亚迪、国轩高科等数十家知名企业的上游供应商。

其整体毛利率在2021攀升至惊人的49.86%,成为名副其实的赚钱机器。2022年的胡润百富榜上,李晓明以440亿元身价蝉联云南首富,李晓华位居第二。

图片

之前,登上过云南首富宝座的,有靠挖矿起家的黎东明家族、赌石起家的赵兴龙家族、靠房地产起家的李文斌家族,均是传统行业。

李氏家族演绎的造富神话让人们对云南的锂电产业乃至新能源产业产生了无限遐想。要知道在云南这个默默无闻的边陲之地,从没有新兴科技产业博兴的苗头。

尤其是2022年整个新能源汽车产业链上游原材料价格的疯涨让所有入局玩家明白了一个道理:“有锂走遍天下。”

新能源汽车未来巨大的增长空间意味着与电池有关的关键矿产将成为竞争的关键,为了保障供应链安全和控制成本,锂电产业向大西南转移的速度加快,人称:“锂电西南飞”。

云南磷、锂、镍储量位居全国前3,特别是玉溪的小石桥锂矿有着高达489万吨的锂矿资源,折合碳酸锂当量1207万吨,这个量可以与江西云母矿、四川锂辉石以及青海的锂盐湖四分天下。

有恩捷股份示范在前,云南优越的资源禀赋吸引了了宁德时代、云天化、亿纬锂能、华友控股、德方纳米等60多家锂电巨头入驻。

据中国新闻网今年8月份报道,云南目前形成年产2.5GWh消费电池、9GWhPACK储能电池、60.5万吨正极材料、20.3万吨负极材料、0.8万吨电解液、3万吨铜箔、3.5万吨铝箔、0.6万吨补锂剂、26万吨磷酸铁、50吨单壁碳纳米管、1万吨电池回收利用等产能,已形成比较完备的全生命周期产业链。

在政府的配套政策支持下,千亿产业目标进展过半,云南电池产业规模以上工业产值由2021年的63亿元暴涨到2022年的319亿元、同比增长406.5%。

2023年上半年,云南新能源电池产业实现产值162.77亿元、同比增长111.5%,连续12个月保持100%以上的高速增长,全年产值有望突破500亿元。

“光伏之都”如何可能

云南为何敢喊出打造中国“光伏之都”的口号?其底气既来自于充足的绿电供应和硅矿储量,也和一家光伏巨头的助力息息相关。

这家巨头就是隆基。

八年前,李振国率队南下寻找新的硅片和切片厂址,被云南的清洁能源吸引,双方一拍即合。

随后,隆基投下百亿巨资,在楚雄、丽江、保山三个州市建设了三个制造基地,帮助云南实现了光伏产业从0到1的突破。

截至2022年末,隆基在云南已经投资了200亿,成为隆基在全球最大的硅棒、硅片生产基地。云南生产基地的切片产能已经达82GW,占到公司总产能的近40%,带动了两万就业和700亿元的投资。

隆基的带头产生了磁吸效应,通威集团、晶澳太阳能、晶科能源、合盛硅业、锦州阳光、晶龙集团也跟随而至。

去年《云南省光伏产业发展三年行动(2022—2024年)》和《关于支持光伏产业发展的政策措施》正式发布,为当地光伏产业发展做好了顶层设计和配套措施。

云南的的光伏产业区域布局为“1+4+4”,“1”指的是曲靖,曲靖的规划是走一体化全产业链发展模式,在巩固单晶硅片产业优势的基础上,加快电池片和组件的规模化发展,打造云南光伏产业的核心区,润阳股份、信义玻璃、晶澳科技等多家企业已曲靖布局。

其中信義20万吨多晶硅项目将于年底投产,年中晶澳科技三期年产10GW高效电池片项目首片下线,晶澳科技已在曲靖投资173亿。

第一个是“4”指的是保山、楚雄、丽江、昭通等重点地区。其中,保山硅矿丰富,已探明储量4077.6万吨,主打晶硅制造上游,自2016隆基在此落子之后,通威、正泰股份、天合光能均有布局,楚雄也有晶科、宇泽、川至半导体等国际知名企业落地,重点发展绿色硅。

第二个“4”则指的是,大理、德宏、昆明、红河等具备发展潜力及配套能力的地区,根据自身产业优势协同发展。

经过多年耕耘和苦心经营,云南的光伏产业有了长足进步。

2022年,全省光伏全产业链产值达1073亿元,同比增长130.9%,占全国比重7.7%,跃升为云南千亿级支柱型产业;2022年出口单晶硅切片83亿元,同比增长168.6%,是云南省出口最大单项商品,占全省出口总值的5.1%。

在全国光伏版图中,云南工业硅、单晶硅片建成产能已经飙至全国第二位,下一步,云南要做是继续向下游延申,让龙头将组件产能也留在云南。

限电隐忧

云南以清洁能源为主的电源结构决定了其电力供应具有不稳定性,尤其是水电占到了80%的比例。而稳定的调节电源“煤电”在云南的发电结构中豪不起眼,2022年规上发电只有4591400万千瓦,占比不足13%。

2015云南水电产能过剩,造成了大规模弃水。特别是2016年,云南弃水314亿千瓦时,相当于北欧国家丹麦全国一年的用电量。

为了消纳过剩的水电,云南承接了大量东部省份的工业硅和电解铝行业,但是,到了枯水期,云南来水减少,耗电巨大的工业硅和电解铝将面临限电限产。

据相关媒体信息,进入11月份后,有电解铝厂商开始逐渐调低在云南地区的运行产能,又一轮限产大幕已经拉开。

相关分析师表示,“按照云南各电解铝厂陆续接到的负荷管控通知,省内电解铝企业或减产9%-40%,初步涉及减产年产能115万吨左右,占目前云南省运行产能20.3%。”

为了弥补电力结构性缺口,云南近年来开始加大新能源开发速度,今年前三季度全省光伏、风电等新能源项目投产1138万千瓦,是2022年全年并网装机的7倍,新能源成为仅次于水电的第二大电源。

但从发电量来看,前三季度,风电和光伏发电量占比不到10%,无法在冬季贡献较大比例的电能。

此外,也有分析指出,由于云南地形地势异常复杂,风电和光伏装机呈现出小规模、分散性的特点,且项目审批速度缓慢,新能源推进不及预期。

未来,云南要打造光伏、电池和绿色铝等相关产业,如何提供充足稳定的电力供应是急需解决的问题。