切换行业

切换行业

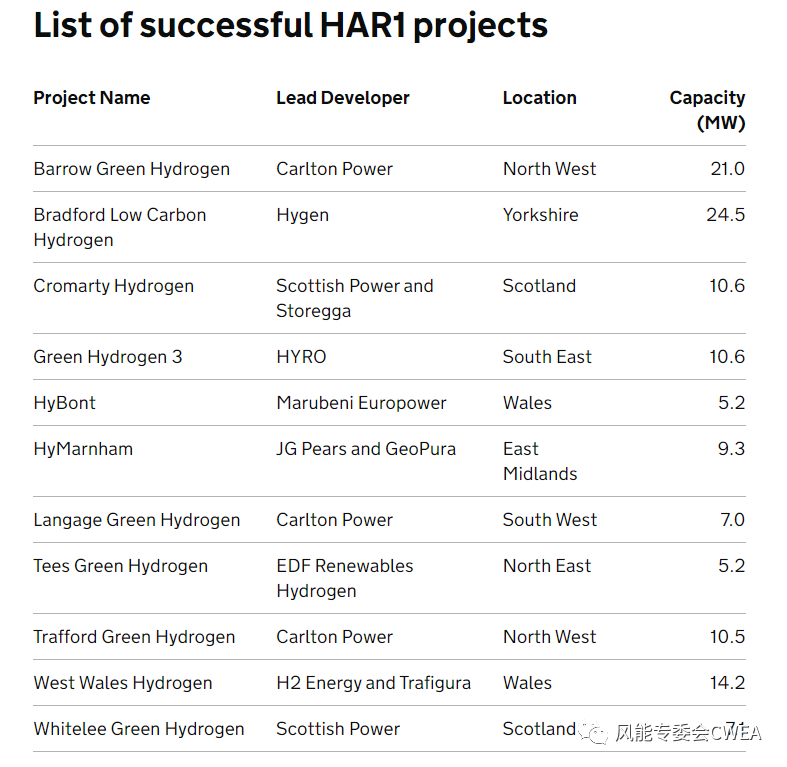

2023 年 12 月14日,英国政府网站正式公布了成功获得制氢商业模式/净零氢能基金(NZHF)等支持的首轮绿氢招标项目(HAR1)项目名单。总共11个项目将分享总额20亿英镑的氢能基金的支持。

自 2022 年 7 月启动第一轮氢气分配(HAR1)之后,英国政府已从总共17个项目中选出了11个中标的项目,总容量达 125 MW。

英国首轮绿氢招标HAR1 使英国在全球氢能发展领域处于领先地位,英国也成为欧洲一次性宣布商业规模绿氢项目数量最多的国家。本轮项目支持的金额超过 20 亿英镑,一旦项目开始投入运营,将立即开始支

付。净零氢能基金(Net Zero Hydrogen Fund)已拨款 9000 多万英镑用于支持这些项目的建设。

据英国政府信息显示,首轮绿氢招标实施了严格的分配流程,确保只有物有所值的项目才能获得合同。获得支持的11 个项目的加权平均执行价格为 241 英镑/兆瓦时(按 2012 年价格计算为 175 英镑/兆瓦时)。这与其他新兴技术(如漂浮式海上风电和潮汐流)的执行价格相比差不多。

首轮招标项目按时公布,没有出现延迟。预计首批项目将于 2025 年投入运营。这有助于为氢能开发商、投资者和供应链公司提供在英国投资所需的确定性。这些项目表明,英国氢能行业和商业框架具有很高的可投资性,对股权和债权投资者很有吸引力。项目覆盖英格兰、苏格兰和威尔士的 8 个地区,将带来一系列好处,包括:

2024-2026 年间,这些项目将吸引 4.13 亿英镑的私人资本投入,并在建设和运营期间创造约 760 个直接就业机会;

各类承购商(氢能用户,包括难以脱碳的工业流程和重型运输设施)需要再投入数百万英镑转型至氢能,这样有助于这些企业提高其长期生存能力;

有助于加强能源安全,因为上述项目可帮助用户从天然气和柴油等进口燃料转向国产氢能;

在全英国范围内启动低碳氢能经济,帮助实现 2025 年电解氢产能达到 1GW 的目标;

推进政府所提出的到 2030 年部署高达 10GW 低碳氢的产能目标,其中至少一半来自电解氢,且符合经济效益和可负担性。到 2030 年,这将释放高达 110 亿英镑的私人投资,并制造出 12000 个以上工作岗位。

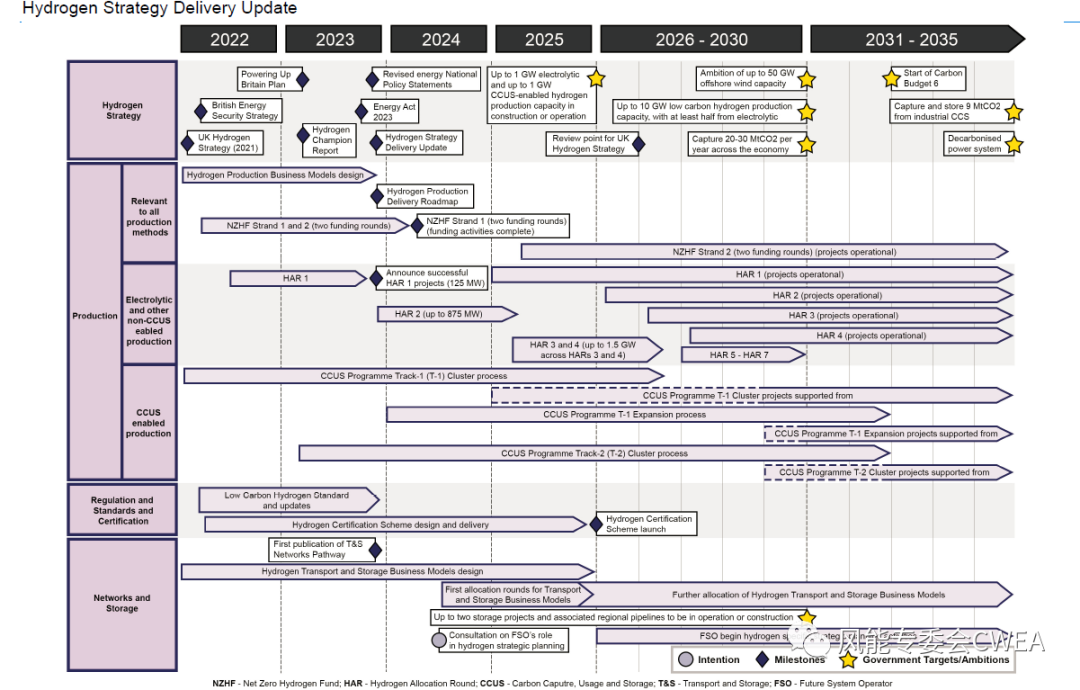

英国政府表示,英国将继续推动实现到 2025 年底建设或运营高达 1GW 的电解氢的产能目标。因此,将很快启动第二轮氢能分配招标(HAR2),第二轮将支持高达 875 MW的产能,但最终将取决于项目的经济承受能力、资金效益和质量等因素。

在第一轮招标中进入最终谈判的 17 个项目中,有2 个项目退出,15 个项目提交了最佳和最终报价,总计 243 MW的产能。但最后有4 个项目未能获得支持。因此,英国政府鼓励在第一轮绿氢招标中未成功的项目考虑在第二轮 HAR2 中提交更具竞争力的方案。

第二轮氢气招标HAR2指南

当日,英国政府网站还发布了氢能发电(H2P,Hydrogen to power)磋商文件、氢气运输和储存网络途径、2023英国氢能战略更新、英国氢能生产交付路线图(Hydrogen production delivery roadmap)等多个政策文件。

氢气运输和储存网络途径、氢能发电磋商文件

英国氢能战略报告和更新

英国氢能生产交付路线图

英国氢经济路线图更新版

英国氢能战略交付更新图

2023年12月更新的HAR1(首轮绿氢项目)、净零氢基金NZHF和CCUS氢能项目地图

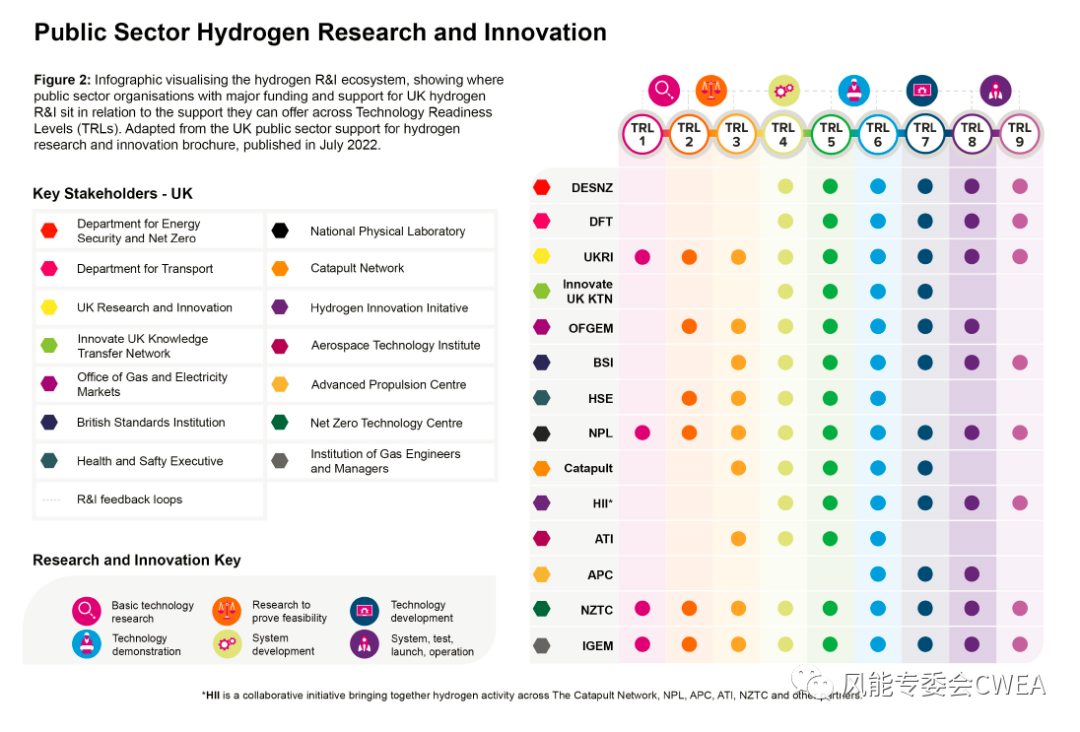

英国氢能研究与创新机构分类图表(2022年7月更新)

按部门列出的氢能需求分布

正在加载...

正在加载...