切换行业

切换行业

EnergyTrend储能获悉,据美国能源信息署(EIA)统计,2023年10月美国1MW以上储能新增装机0.18GW(上月预测值为1.08GW),同比-73%,环比-69%。2023年1-10月,美国1MW及以上储能新增装机4.56GW,同比增长21%。10月实际装机数据低于上个月给出的预测值。

2023年10月美国储能新增装机情况

根据数据显示,10月仅装机3个项目,最大的为加州Sanborn 电池储能系统 3项目,装机规模为0.17GW。主要原因仍系并网积压,原计划于10月份装机的大项目(大于100MW)基本到递延到之后两个月:

加州Chestnut项目,推迟到2023年11月;

德州Azure Sky Wind Project,LLC Hybrid项目,推迟到2023年12月;

加州Edwards Sanborn E1B项目,推迟到2023年11月;

加州Edwards Sanborn E4项目,推迟到2023年11月;

德州Revolution项目,推迟到2023年11月。

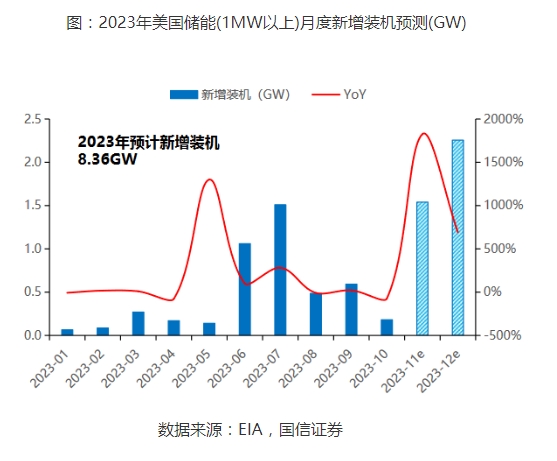

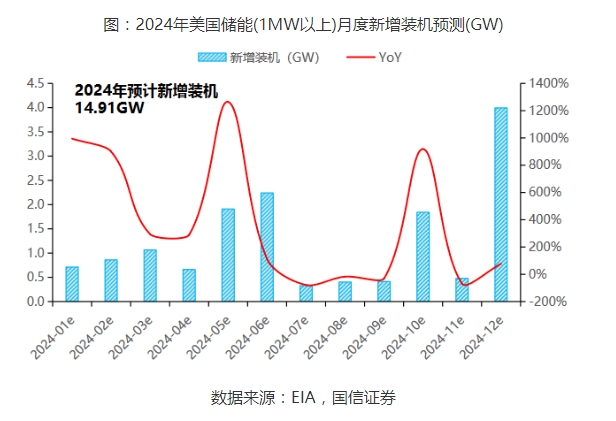

2023/2024年储能装机预测

据美国能源信息署(EIA)统计,自2023年11月至2024年底,现计划1MW及以上储能新增装机容量达到18.7GW。

其中,2023年11-12月计划储能装机3.8GW,即2023年全年储能装机有望达到8.36GW(上月预测值为8.55GW),同比+103%,2024年计划储能装机14.91GW(上月预测值为14.96GW),同比+78.4%。

此计划装机数据持续更新中,23/24年装机预测与上月基本持平。

总的来看,EIA预计2023年全年装机8.36GW,上个月给出的预期值是8.55GW,略有下修。EIA预计24年全年装机14.91GW,与上月预期基本持平。调整之后,24年的增速上修到78.4%。

随着电芯等供应端成本下降以及资金成本预期下行,在IRA政策逐步明晰以及相关政策流程简化的助力下,并考虑前期项目储备,美国大储装机规模有望释放、行业景气度向上。技术的迭代更新、成本的持续下探、商业模式的不断探索,储能产业的内生增长和外生动力将共同促进行业整体的快速发展。积极布局海外、技术领先且有机会切入美国大储供应链的企业有望受益。

正在加载...

正在加载...