2018年,比亚迪已“年满23岁”。

在2017年底比亚迪成立23周年庆典上,比亚迪董事长王传福也提出了比亚迪未来的中长期规划。他表示,在2025年左右,比亚迪要整体实现万亿元营收的规模。

“万亿元”是什么概念?

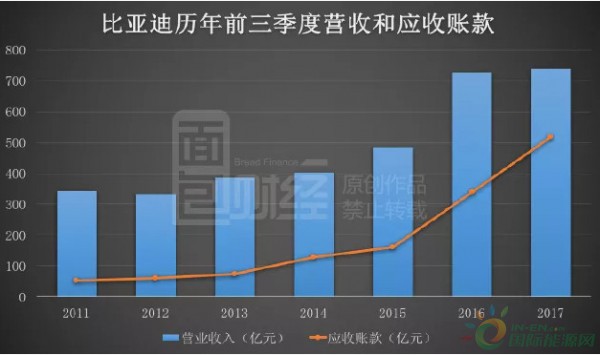

2016年,比亚迪实现营收1039.75亿元,2017年前三季度营收739.33亿元(市场预计全年也在千亿上下)。也就是说,在接下来8年的时间里,要实现万亿目标,王传福得再造9个“比亚迪”。万亿元营收只是比亚迪在内部高层会议上提出的目标,还暂未对外界官方宣布。

不可否认,凭借完整的产业链以及产品布局,比亚迪在全球新能源汽车市场中确实具备强大的竞争实力,但是否有实力撑起万亿目标?

近日,市场上出现了质疑比亚迪的声音,最先质疑它的是面包财经,面包财经发表了一篇名为《谜一样的比亚迪:500亿应收款压顶,两千市值何去何从》文章,紧随其后叶檀财经发表了一篇名为《比亚迪:一年补贴可能超100亿 应收账款516亿 估值却还这么高!》的文章,两篇大致意思是比亚迪急速膨胀的应收账款账面余额为516.77亿元,对于目前的接近两千亿的市值是一个地雷。前者从比亚迪几项不同的主营业务去寻找对标对象,后者更多的则是对比亚迪经营能力提出质疑。

面包财经的文中称,截止2017年9月底,比亚迪应收账款账面余额为516.77亿元,占净资产87.77%。而今年前三季度,比亚迪的总营收为739.33亿元,应收账款余额占总营收的比例高达69.9%,远高于同行。

面包财经还指出,近几年,比亚迪的应收款金额快速膨胀,截止今年三季度,比亚迪的应收账款,从2011年的51.34亿元,增长到目前的516.77亿元,6年翻了10倍。而同期的营业收入从343.34亿元,增长到739.33亿元,只增长了2倍。

同时增长最快的是近2年,从2015年的161.22亿元,直接增加到516.77亿元,增加了355.55亿,增幅达到220.54%,而同期营收,只增加了254.39亿元,增幅仅为52.46%。这也就是说,在过去的6年时间里,比亚迪的应收账款增加速度,远超营收增幅。

而对比同为自主品牌的吉利、长城以及长安汽车,比亚迪的应收账款周转率也排名最低,17年上半年的0.93次,远低于排名第一吉利的1.95次。这么高的应收账款,这么低的周转率,难免让人对其业务有些怀疑。

叶檀财经的文中称,虽然比亚迪作为新能源先锋,新能源汽车销量长期保持全国领先,但实际上,在整个营收比重中,新能源汽车业务只占了其中的三成。而同一年,公司的手机部件及相关业务比重高达37.78%,增速完全不输于汽车业务。从这个角度上看,比亚迪有点更像手机制造企业,而非一家汽车企业。

叶檀财经还表示,由于去年来政府给新能源车的补贴下降,直接导致了比亚迪的业绩恶化,新能源汽车增速停滞、普通汽车业务下滑。2017年前三季度,在公司营收几乎持平的情况下,公司净利润同比下降了12.84%。

叶檀财经将比亚迪这种百亿、千亿营收的大企业,净利润如此任性波动,总结为一点,公司经营能力还有很大的提升空间,它已经成为限制公司稳定健康发展的一个重要因素。

叶檀财经还估计了一下比亚迪应得到的政府补贴。根据同行宇通客车公布的补贴数据显示,2016年,宇通客车新能源汽车营收187亿,新能源汽车补贴99.54亿,占整体新能源汽车业务比重高达53%。

按照这种标准,粗略估计一下,比亚迪得到的政府补贴很有可能超过100亿,远高于其当年54.8亿的净利润规模。而政府一旦减少补贴,比亚迪的压力就会增加,这也直接导致了其2017年业绩恶化。

比亚迪的电动大巴有较高的竞争优势和较高的利润率,未来有望成为公司业绩增长点。此外,比亚迪跨座式单轨系统,即云轨也有望在中车的夹缝中求得生存,成为公司新的业绩增长点。

比亚迪电动大巴不断得到大额订单,云轨获得了300公里,600亿潜在营收订单,但这无法挽救比亚迪短期业绩下滑。由于云轨实施环境受到很大限制,无法提升比亚迪的长期估值。

传统车企的估值只有十几倍,手机制造业务也只有十几倍,而这两项业务占比亚迪营收的比重近七成。目前,市场给比亚迪的估值为38.5倍,几乎是估值最高的车企。

综上、应收账款远超同行,政府补贴超净利润,经营能力堪忧,估值却还这么高,这么来看,比亚迪如今的困境是有点令人担忧。

咱们也说说比亚迪应收账款的问题。

查阅了相关资料,比亚迪的云轨业务也签约很多城市,并在银川已经开始运营。比亚迪的云轨业务基本上是按照PPP模式与地方政府进行合作的,PPP模式是公私合营,享受未来收益分成。这么模式的问题就是前期投入大,回款较慢。

王传福接受媒体访问时曾表示,云轨汕头订单价值差不多400亿元,而类似于汕头这样的城市在中国有273个,仅中国城市就存有约10万亿元的“蛋糕”。据此初步计算,云轨项目至少每年可以为比亚迪提供近千亿元的营收增量。

电动巴士的主要销售对象是政府,云轨的主要合作对象也是政府。众所周知,由于机制等诸多问题,销售对象是政府的项目或是与政府合作的项目,收款慢是很正常的事情。因此比亚迪短期内产生较大量的应收账款是正常的,加上行业整体性的应收账款周转率下滑,比亚迪的应收账款周转率处于较低水平也是情理之中的事情。

应收账款过大会不会影响公司市值?

一个叫投资人的自媒体账号给出了的他分析:应收账款是否会影响公司的经营业绩,进而影响市值?这要看应收账款的出现坏账的概率,并要看短期应收账款转为长期应收账款的比例。笔者们看到,目前比亚迪高达516.77亿元的应收账款是放在流动资产下面的,说明是短期应收账款,也就说是基本上是一年内可以回收的应收账款。

笔者们再来看看比亚迪的短期应收账款的坏账率问题。从目前披露的财报来看,是很难直观的看出来应收账款的坏账情况,但是笔者们可以间接了解下。应收账款计提坏账准备,会在利润表以资产减值损失来体现,比亚迪今年三季度表的资产减值损失计提了2.09亿元,当然笔者们要知道这个不仅仅是专门为应收账款坏账准备的,这包括为所有的固定资产、无形资产所计提的损失。即便按照2.09亿元来计算,计提的坏账准备占应收账款的比例仅为0.404%.另外,笔者们来定性分析下,比亚迪的应收账款主要来源的政府客户,虽然付款速度慢点,但是一般都是能够支付的,所以相对于来说变成坏账的风险不大。

应收账款另外一个考虑就是会影响公司的现金流。笔者认为从实际经营角度来看,能对公司的现金流产生的影响的负债主要是短期借款和利息及即将到期的长期负债和利息。因为说到底,应付账款之类可以把短期借款还了后再借款出来付了就行。从比亚迪三季度报来看,比亚迪的短期借款和应付利息为353.06亿元,而比亚迪货币资金有87.80亿元,加上500多亿元的短期应收账款,基本上可以判断,比亚迪不存在资金链紧张的问题。

而笔者个人看来,比亚迪正好符合23岁年龄段初创业的人,所以更像是一个出创阶段的企业,一切都在推广阶段,还在培育市场,未来成功了则成为巨无霸。至少目前看来,发展方向都看似还好。