切换行业

切换行业

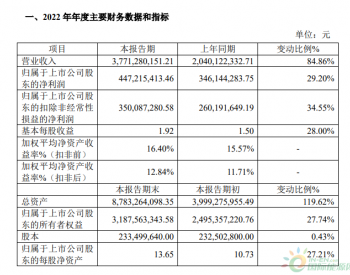

大客户订单开拓顺利,提升中大尺寸背光渗透率。在12 年国产大尺寸电视出货增长良好以及LED 背光渗透率大幅提升的行业背景下,公司不仅实现原有客户康佳的订单大幅成长,又成功开发新的国内电视大客户,从而实现中大尺寸背光LED 收入倍增,也是公司12 年业绩大幅成长的主要驱动力。未来公司在国内中大尺寸LED 市场份额有望获得持续提升。

布局 LED 照明代工业务,有望分享13 年行业加速增长。随着“半导体照明节能产业规划”等相关政策的出台与落实,LED 照明有望进入加速推广期。公司在原有LED 照明封装业务基础上,与国际照明巨头开展代工合作,将分享LED 照明市场加速成长。调整盈利预测和“增持”评级:2012-14 年EPS 为0.44/0.65/0.85 元。预计2012-14 年公司将实现净利润0.47/0.70/0.91 亿元,3 年复合增长40%。公司目前估值对应13 年28 倍PE,考虑公司业绩双轮驱动和优于行业平均增长,建议“增持”。

正在加载...

正在加载...