切换行业

切换行业

据最新发布的《全球光热发电市场预测报告2015-2025》(以下简称《报告》)预测,2016年全球新装机的光热发电项目数量会出现暂时性下降。但随着各国利好可再生能源政策的发布,全球光热发电市场将在2017年重新恢复生机,并在此后的10年内保持稳定的增长态势,到2025年全球光热发电装机规模有望达到22GW。

在过去的十年里,光热发电行业已经取得了长足的进步,并向世人展示了这项技术广泛的应用空间。此外,不论是在成熟市场还是新兴市场,储热型光热发电技术的价值都得到了业界的一致认可。

据统计,从2005年到2015年,全球光热发电的装机规模从355MW增加到目前的4.7GW。从当前在建项目的进度表来看,到2015年底这一数据将会变成5GW。

据《报告》预测,由于受到短期内各国政府光热发电政策的不确定性和光伏发电价格迅速下跌等因素影响,全球光热发电装机规模的增长速度将在2016年暂时减缓。

但是,从2017年开始,全球光热发电市场将开始回升,本年度将会有1.2GW光热发电项目并网投运;2018光热发电市场预计将会有更强劲的增长,部分得益于突尼斯、埃及和科威特等光热新兴市场一些大型光热发电项目的宣布。

随后几年,在稳健的政策和可再生能源宏伟目标两方面因素的支持下,预计全球光热发电市场将继续保持稳定的增长态势。

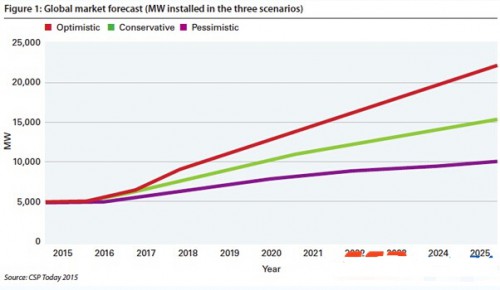

《报告》中分析模拟了在悲观、保守和乐观三种情形下全球光热发电市场装机规模的变化曲线(详见下图),预测到2025年全球光热发电装机规模的范围应在10~22GW之间。

图:CSPToday预测的全球光热发电装机量变化曲线(2015-2025)

从电力可调配性角度来看,光热发电技术无疑具有极强的竞争力。截止目前,储热型光热发电技术可以说是唯一一种可以极好地满足高峰时期电力需求的可再生能源技术。

但是,近年来光伏发电和风电发电成本急剧下降,再加上光热发电技术的成熟度尚不能满足其大规模发展需要,最终导致光热发电行业发展较慢。此外,还有其它一些影响因素,比如传统电力成本的变化,以及国家能源需求变化和政府激励政策等本土化影响因素。

《报告》对智利、印度、摩洛哥、沙特阿拉伯、南非和美国等6个主要光热发电市场的462项因素进行了评估。评估结果表明:在上述较为活跃的可再生能源市场均有很多推动光热发电市场发展的积极因素,但是不同国家的市场推动因素却各有其特殊性。

出于能源安全的考虑

一些国家的能源需求推动了当地光热发电市场的发展,比如摩洛哥。由于国内化石能源紧缺,因此能源安全问题对于摩洛哥来说一直是一项长期的挑战,这也直接刺激了摩洛哥光热发电项目的部署和开发,同时这也是摩洛哥政府通过MASEN(摩洛哥太阳能管理局)实施的这些光热发电项目间接支持光热发电技术的原因所在。摩洛哥政府的这一举措也大大鼓励了多边开发银行的参与,促成了一系列光热发电项目的成功招标。

目前,摩洛哥投运的光热发电项目装机规模为23MW,在建的光热发电项目为510MW。但鉴于摩洛哥利好政策的强势推动,未来几年摩洛哥规划的光热项目装机量有可能将超过能源需求量。

《报告》认为,摩洛哥光热发电市场之所以发展如此迅速,其根本原因在于该国制定的可再生能源发展目标,即到2020年实现42%的可再生能源发电装机(此前到2012年实现可再生能源发电量占8%的目标已经顺利完成)。

南非的情况则与摩洛哥相似,石油和天然气储量较低、过度依赖煤炭等因素是促使其大力发展光热发电的主要推手。南非制定了到2020年完成1.2GW的光热发电装机目标,同时,南非的光热发电项目也得到了政府和国际融资机构的大力支持。

《报告》预测,将本地的能源需要与光热发电项目中长期开发规划相结合的发展思路将使南非光热发电市场保持长期健康发展,甚至以不受全球整体光热发电行业发展形势的影响。

图:南非光热发电市场预测(2015-2025)

利好电价政策的推动

目前,高电价已经成为推动全球可再生能源发电技术部署的最重要因素之一,因此项目所在地对于低价电能的需要将对光热发电的未来市场发展起到关键作用。

事实上,对于智利来说,高昂的电价就是该国光热发电市场得以大规模发展的主要因素。目前该国有一个已投运和一个在建的光热发电项目,同时还有一些光热发电项目正在计划和开发过程中。

但是,《报告》认为输电网发展和其它可再生能源技术的发展等因素有可能会随时影响智利的电价,使电价变得极易波动,这使得预测该国光热发电市场发展变得非常复杂甚至困难,而且会影响该国的光热发电投资环境。

目前印度也正经历着电价上涨的过程,这是因为燃料原料价格波动和随后印度政府采取的相关措施所致。举例来说,近期石油价格的持续下降为印度政府提供了政策调整的机会,即废除原来的燃油补贴政策,并征收一定的燃油税。世界银行的研究显示,目前印度对石油和柴油的征税标准分别为:每排放一吨二氧化碳征税60美元和42美元。

此外,印度最近还宣布到2021年将停止进口发电用燃料煤。

鉴于印度大幅增长的能源需求和印度政府针对化石燃料的限制政策,《报告》预测印度是上述6大主要光热发电市场中能源需求量最大的。虽然印度目前在项目融资方面还存在一些问题,但《报告》认为印度光热发电市场的长期发展前景比较乐观。印度目前已投运的光热发电项目有7个,总装机规模为232MW,另外还有26MW光热发电项目在建和10MW光热发电项目处于开发过程中。

化石燃料市场的冲击

基于化石燃料和太阳能资源都比较丰富的局面,目前一些地区的能源形势日趋复杂,这类市场所关注的重点就是不能影响其主要收入来源及当地经济发展。

《报告》以沙特为例,沙特是中东地区电力装机规划最大的国家,此前其曾设立到2032年实现120GW的电力装机目标,但该国拥有大量可用的化石燃料,所以沙特根本没有考虑光热发电或者其它可再生能源发电技术。

根据OPEC(石油输出国组织)的统计数据显示:目前沙特已探明的石油储量达2650亿桶,同时沙特的天然气储量位居世界第五位。最近,这个海湾国家将其可再生能源发展规划调整为到2040年完成30GW(此前为到2032年实现50GW)。

与沙特相似的是,美国目前也没有迫切的光热发电发展需要。美国是全球光热发电装机量最多的国家——接近17.7GW,同时其风电、光伏发电和页岩气发电装机规模也在不断增加,根据《报告》的中期预测,美国受能源需求变化冲击的影响最小。

但事实上,美国和沙特的光热发电市场仍然比较活跃。此前沙特宣布的三个太阳能联合循环项目目前正在稳步推进,此外沙特企业还收购了一些国际知名的光热发电装备制造商。《报告》预测,沙特光热发电市场将从2019年开始回升。另外《报告》预计,美国总装机规模达373.5MW的五个光热发电项目将在短中期内完成。

《报告》认为,光热发电向新兴市场的扩张还将继续,其市场增长速度将主要由国家政策和全球光热发电市场走向所决定。

正在加载...

正在加载...