切换行业

切换行业

光热发电市场启动在即,将成为新风口。光热发电被热炒的气氛越来越浓,一方面国家能源局即将公布首批示范项目名单,同期公布示范项目电价;另一方面,中广核德令哈50MW光热发电项目太阳岛EPC服务商名单确定,首航节能与山东电建二公司组成的联合投标体以最低价格中标,中标价合计5.67亿元。

热发电项目因出力平稳可控,自带储能受到决策层关注。在政策和技术发展的双轮驱动下,国内光热发电将实现“从0到1”的突破。按照国家能源局规划,一期光热示范项目1GW,投资规模300亿元左右;2020年国内光热发电项目规模1000万千瓦,预计投资规模3000亿元左右。截止2015年底,国内仅有实验项目不足20MW,未来有庞大的市场增长空间。

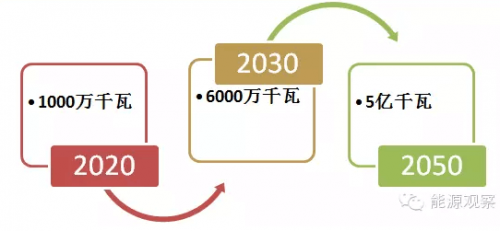

中丹可再生能源项目《中国可再生能源发展路线图 2050》认为,2020年太阳能热发电可以成为承担调峰和中间电力负荷的电源,2025-2030年以后成为可以承担基础负荷的电源,并实现平价上网。2015-2020年,主要是工程的试点示范阶段,积累系统集成经验;2020-2030年,开始进入规模化发展阶段;2030年以后,进入大规模发展阶段。

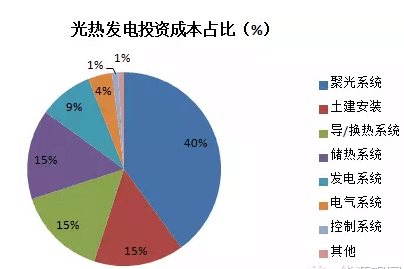

光热发电快速增长为光热发电设备制造商、系统集成商提供巨大市场空间。在光热发电项目系统构成中,聚光系统、储热、导/换热系统是光热电站的核心,投资占比约70%。

其中,太阳岛聚光系统(集热器、反射镜、定日镜等)所占的成本最高,为40%左右;储热(熔融盐、盐泵等)占比15%、导/换热系统(充热换热器、预热器、蒸汽发生器以及过热器)占比为15%;常规岛(发电、电气系统)投资所占比重为15%左右;土建安装投资所占比重15%左右。

按照“十三五”3000亿元投资规模测算,太阳岛系统将斩获2100亿元投资。国内定日镜、集热器、熔盐介质、熔盐泵、蒸汽发生器等装备制造企业最为受益。

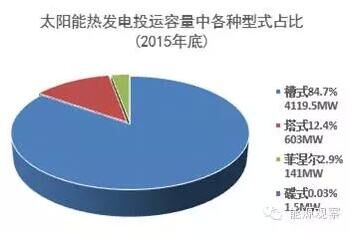

塔式、槽式技术路线将是国内光热发电项目的主流技术。目前,槽式和塔式光热电站已在全球商业化运行,在全球光热发电占比84.7%、12.4%,塔式电站市场份额在在建项目中占比提升。菲涅尔式技术和碟式技术仍处于商业化应用的前期。同时掌握塔式、槽式发电技术路线的EPC服务商,以及具备两种技术路线材料、设备生产能力的供应商将获得更多市场份额。

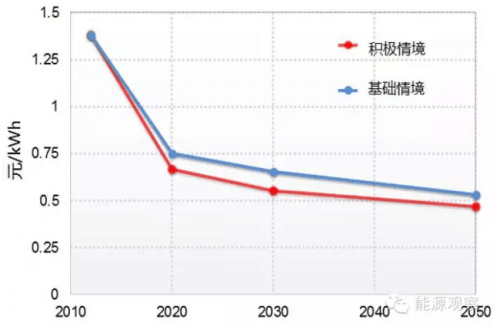

2020年光热上网电价有望降低至0.75元/千瓦时。《中国可再生能源发展路线图 2050》预测到2020年,太阳能热发电项目的工程造价会降低到15000元/kW以下,上网电价会降低到0.75元/kWh以下。届时,随着光热发电规模有望达到30GW以上,较低的上网电价使其与其他能源品种相比,有一定竞争力。

目前国内光热发电项目刚刚起步,缺少系统集成经验。2015年9月国家能源局下发《关于组织太阳能热发电示范项目建设的通知 》,光热项目从实验到示范转移的重要标志。本次示范的目标:一是扩大太阳能热发电产业规模。通过示范项目建设,形成国内光热设备制造产业链,支持的示范项目应达到商业应用规模,单机容量不低于5万千瓦。二是培育系统集成商。通过示范项目建设,培育若干具备全面工程建设能力的系统集成商,以适应后续太阳能热发电发展的需要。

截止2015年底,国内光热发电累计装机超过20MW,全国正在建设、规划中和在开发的大型商业化光热发电项目的数量已近40个左右,总装机3GW左右。典型项目包括,新疆新华能1.5MWth槽式示范项目,滨海光热甘肃阿克塞800米熔盐槽式示范回路等小型试验项目,首航光热敦煌10MW塔式熔盐电站、中控德令哈10MW熔盐塔式项目改造工程、深圳华强兆阳张家口15MW改良菲涅尔示范项目、兰州大成敦煌10MW菲涅尔熔盐电站等。

正在加载...

正在加载...