切换行业

切换行业

2017年6月15日,彭博新能源财经发布2017年新能源市场长期预测报告(NEO 2017)对未来能源做出展望及预测。本篇报告将针对彭博新能源财经NEO 2017、国际能源署的2016年世界能源展望(WEO),及美国能源信息管理局(EIA)的2016年国际能源展望(IEO),进行对比分析。

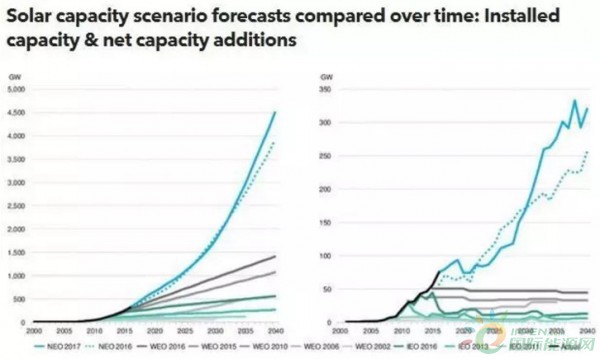

从对装机量预测的角度而言,我们对光伏的装机预测无论在哪种情境假设之下都要明显高于IEA及EIA的预测水平。我们预测,到2040年,全球光伏和光热装机将达到4,506GW,对比IEA的新政策情景,其预测为1,481GW; EIA的预测更是仅为551GW。

我们在2017 NEO报告中,对风电装机的预测也明显高于WEO和IEO报告。我们预计,从今天到2040年,全球将有1,672GW新增陆上和海上风电(即计算退役容量的净增量)上线,这比2016年IEA报告的“新政策情景”高63%,而EIA也仅给出了481GW的新增装机预测。

我们在2017 NEO报告中预测,到2040年,化石燃料累计装机将低于当今水平。IEA则预测,在2040年之前,煤电、天然气和石油领域将继续吸引大量投资。IEA还预测了2017到2040年间化石燃料装机将增加,并分别在“当下政策情景”下给出了2.3TW(即计算退役容量的净增量),在“新政策情景”下给出了1.3TW的预测增量。

彭博新能源财经首次预测,到2040年,可再生能源在发电构成中的比例将首次超过化石燃料及核电总和。到2040年,风电、光伏和水电等三类可再生能源发电量在发电构成中的比例将达到48%,分别约为17%。其他剩余可再生能源将占据发电量比例为3%。对比之下,IEA在“当下政策情景”下预测,可再生能源占全球发电构成比为29%,而在“新政策情景”中的预测也仅为37%。

到目前为止,彭博新能源财经的新能源市场长期展望仍是三大新能源预测报告中,唯一单将储能及其他灵活性技术拿出来进行预测的报告。我们预测,到2040年,各类大型和小型电池系统、需求响应、抽水蓄能等其他灵活性技术的规模将达到1,041GW,从而便利可再生能源的整合。

以下是几组数据:

4,506GW

2017年彭博新能源财经新能源市场长期展望预测,光伏和光热的总装机将达4,506GW,而IEA报告则仅在“新政策情景”下,给出了1481GW的预测值。

51%

2017年彭博新能源财经新能源市场长期展望预测,到2040年,可再生能源发电容量在全球发电构成中的占比为51%,而IEA在“新政策情景”下也仅给出了37%的预测结果。

正在加载...

正在加载...