切换行业

切换行业

一、 行业情况

(一)行业概况及生命周期

随着应用领域的不断扩展,锂电池市场迅速增长,行业收入规模从2003年的53.12亿美元快速增加至2013年的275.5亿美元,年均增速达到17.89%,并已在全球新能源研究及开发中占有重要的地位。

锂电池行业规模增长速度较快,技术渐趋定型,行业特点、竞争状况及用户特点比较明朗,进入壁垒逐步提高,产品品种及竞争者数量增多,因此在行业生命周期中属于成长期。

(二)行业与上下游的关系

锂电芯由主要由正极材料、负极材料、电解液和隔膜制成,决定着锂电池的放电电压、脉冲电流、持续时间等重要指标,与保护电路板、外壳组成锂电池。

其中正极材料为钴酸锂、锰酸锂、磷酸铁锂、镍锰钴及铝箔,负极材料为石墨及铜箔。锂电芯可直接供应给成品电池制造商,也可与集成电路、PCB板、嵌入式软件等材料组装成锂电池。

锂电池产品下游领域比较广泛,主要分布在消费类电子产品、电动交通工具、工业储能等领域。

消费类电子产品目前主要以手机、笔记本电脑、平板电脑为主;电动交通工具主要以电动自行车、电动汽车为主;工业储能方面主要应用于电动工具、通讯基站等行业。

(三)行业规模与发展趋势

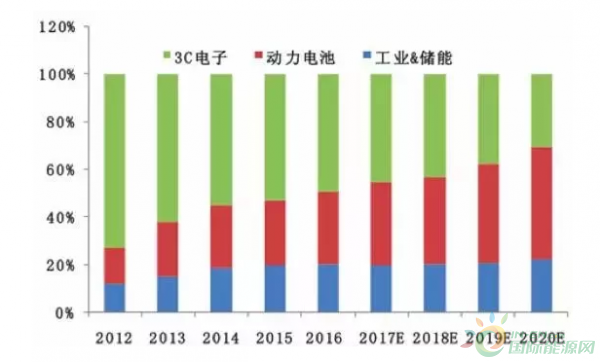

据统计数据,全球传统3C电子需求在锂电池中的占比从2012年的80%下降到2015年的53%,而受益于新能源汽车的快速发展,动力锂电占比从11%上升到28%,未来这一趋势还将延续,预计到2020年,动力类占比将达到47%。

政府“十二五”规划中将新能源汽车纳入了七大战略新兴产业,对插电式混合动力汽车、纯电动汽车的产业化应用做出了引导,对配套建设充电设施给出了指示。

在延续“十二五”方向的同时,“十三五”规划深化了新能源汽车在整体战略中的地位,目前政策体系框架以购车为基础,延伸到基础设施建设、不限号、不限行、过路费减免、税收优惠、购车信贷支持等范畴。

“十三五”规划指出到2020年纯电动汽车和插电式混合动力汽车累计产销量达到500万辆。

根据国家统计局公布的数据,2016年上半年,全国服务业业务量累计完成132.5亿件,预计2020年全国业务量可达500亿件,年收入达到8000亿元,整个市场基数非常庞大。

今年以来,全国10多个省市纷纷出台扶持电动物流车政策,包括丰厚的补贴、路权优先等,间接推动电动物流车的发展。

预计到2020年国内电动物流车产量将超过40万辆,预计比2016年翻4倍,未来5年内增量规模超百万辆,按照每辆均价20万元估算,对应直接市场规模超2000亿元。

动力电池是新能源汽车三大件的核心,占新能源汽车成本40-60%,也是目前新能源汽车成本居高不下的主要因素。2014年全球新能源汽车的蓬勃发展,动力锂电成为锂离子电池中增长最快的部分,目前动力电池占比呈现加速增长的态势。2015年锂离子动力电池绝对增量大于消费锂离子电池,成为锂离子电池市场的首要驱动力。

经测算,2020年我国动力电池需求量将达到2015年的5倍,“十三五”期间增量合计233.4GWh,按照1.4元/Wh的市场价格可以估算出增量市场的规模为3267.6亿元。

(四)进入本行业的壁垒

1. 技术壁垒

锂电池属于非标准产品,容量、尺寸、形状须根据客户要求进行研究、设计和生产,尤其圆形锂电池组的串联难度较大,需要生产方具备较强的研发能力。

锂电池的注液工序需要在无尘的环境中进行,其他环节对生产环境的要求也比较高,需要生产方具备良好的生产技术与厂房车间。

此外,锂电池存在因过充或短路而爆炸的危险,需要具备较高的生产技术。新进入本行业的企业往往难以在短时间内达到较高的制造水准。公司有5年的锂电池系列产品制造经验,自主研发9项有效专利,具备制造锂电池系列产品所需的生产技术。

2. 认证壁垒

国内知名电子设备生产商、电动车生产商的采购基本都采用合格供应商认证制度,即以认证与评估体系对供应企业的生产设备、工艺流程、生产能力、服务质量、产品品质等方面进行分析考察,确定能够达到其认证要求后,才会与之建立长期、稳定的供应关系。

这种机制对管理能力不强、生产控制不严格的市场竞争者形成了较高的进入壁垒。公司产品通过了ISO9001:2008质量管理体系认证、ISO14001:2004环境管理体系认证,为广东省高新技术产品,基本满足客户的认证要求。

3. 品牌壁垒

由于锂电池的使用寿命较长,客户须要较长的时间才能对产品的性能有比较准确的判断。也正是由于考察品牌质量的周期较长,当客户认可了生产商的产品,一般会保持较长期的合作关系。

因此,新进入本行业的企业缺乏品牌认可度,难以在短时间内取得客户的信任,需要逐步积累口碑与信誉。

4. 规模壁垒

锂电池是电子设备的关键部件,客户一般会因为采购量较大而选择具备一定生产规模的生产商。此外,较大的生产规模也有利于生产商降低单位生产成本。因此,行业新入者一般难以在短期内迅速扩大产能及订单数量,较难突破规模壁垒。

(五)行业发展的有利因素与特定风险

1. 有利因素

(1)国家产业政策的支持

公司产品被列入发展与改革委员会发布的《产业结构调整指导目录(2011年本)2013修正》以及对外贸易经济合作部、财政部、国家税务总局、海关总署联合颁布的2009年版《中国高新技术产品目录》,属于《中国化学与物理电源(电池)行业“十二五”发展规划》中的行业发展重点之一。

另外,公司下游的电动车行业也属于国家大力支持的领域。国务院颁布的《“十二五”国家战略性新兴产业发展规划》中提出了2020年纯电动汽车和插电式混合动力汽车累计产销量累计销量超过500万辆的目标。

国务院颁布的《节能与新能源汽车产业发展规划(2012-2020年)》提出以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,重点推进纯电动汽车和插电式混合动力汽车产业化。因此,公司产品及发展方向符合国家产业政策,未来将受益于国家的政策支持。

(2)符合社会发展需求

在节能减排的背景下,发展新能源产业不仅是政策要求,同时也贴合市场需要。随着社会环保要求的不断提高,锂电池在电动工具、电动自行车、电动汽车等市场的需求将大幅增长。

此外,全球信息化发展与移动办公需求的增长,将使人们对便携式电子产品的依赖度会进一步提高。相比于镍氢电池,锂电池无污染性,性能更加稳定、成本更为低廉同时技术也更加成熟,符合社会发展的需求。

2.行业特定风险

(1)宏观经济波动风险

锂电池行业的市场需求与宏观经济形势联系紧密。经济形势的好坏影响着社会的投资及消费能力,对锂电池行业的上下游都会产生影响。如2008年的金融危机对手机、笔记本电脑等消费类电子产品市场造成较为严重的影响。因此,若宏观经济形势表现不利,将导致锂电池市场需求疲软,行业利润水平下降。

(2)市场竞争风险

锂电池行业具有较大的发展潜力,近年来不断有新入者通过各种方式涉足,促使市场竞争日益激烈。过度的市场竞争容易导致行业平均利润水平下降,甚至产生恶意竞争。因此,公司必须通过加强新产品研发与技术创新,紧跟市场发展方向,提升核心竞争力。

正在加载...

正在加载...