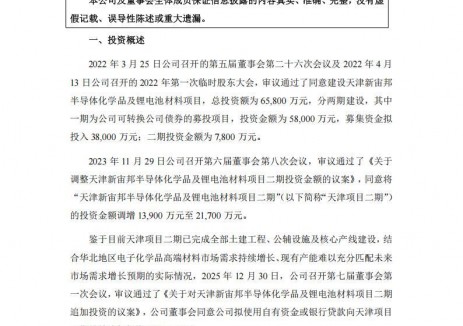

切换行业

切换行业

电化学储能龙头 表现基本符合预期

据悉,宁德时代2018年预期盈利约为35.31亿元—37.50亿元,同比减少8.94%—3.30%。宁德时代官方表示,盈利下降是因2017年同期出售了北京普莱德电池,扣除这些非经常性损益后,业绩预期增长25.92%-33.70%。国信证券分析师方重寅认为,宁德时代业绩预告基本符合预期,表现较为稳定,成长可期。

同为电化学储能代表性企业的比亚迪,早在2018年10月就发布了业绩预告。预告显示,2018年预期盈利约为27.27亿元—31.27亿元,虽比上年同期减少32.94%—23.1%,但据目前各企业发布的数据来看,仍稳站盈利前排。

除去龙头个股,部分公司盈利增长幅度可喜,雄韬股份预计2018年全年净利润为1亿-1.18亿元,上年同期为3632.28万元,同比增长175.31%-224.86%,引起了业内广泛关注。

值得注意的是,该板块不乏公司因为并购、剥离等行为导致的巨大利润波动。如,2018年中信国安以21.72亿元转让31.80%股权,受益于资产出售,年净利大增,预期盈利18亿元—22亿元,同比增长593.99%—748.20%。而曾被称为“锂电巨头”的坚瑞沃能因背负巨额债务,预计亏损50亿—54.5亿元,2018年末净资产有可能为负,面临退市危机。

行业分析师表示,随着国内风电、光伏产业日趋成熟,智能电网建设及电动汽车的大幅发展,储能市场的需求日趋旺盛,行业成长性颇高,引起投资者广泛关注。

多重因素 推动业绩加速上升

分析多家企业年报不难发现,储能个股稳定表现既有客观环境影响,也和自身经营息息相关。在国家政策的有力推动下,各企业不断加强转型升级,立足国内市场,开拓海外版图。

业内人士表示,2018年电网侧储能快速发展,众多大型项目开闸,有力推动了电化学储能装机增长。前瞻产业研究院发布的《中国储能行业市场前瞻与投资预测分析报告》显示,2018年,我国电化学储能出现爆发式增长,其中电网侧储能新增装机比重更是首次超过用户侧,跃居第一位,占比达42%。在地方层面,江苏、河南、湖南等地陆续开展了百兆瓦级别的电网侧储能项目建设。其中,锂离子电池累计装机规模366.38兆瓦,占比近70%,应用覆盖发电侧、电网侧及用户侧全领域;铅蓄电池累计装机规模143.78兆瓦,占比27%,用户侧则是其主要应用场景。

此外,随着交通的电动化,电动汽车也逐步进入规模化推广阶段,国内动力电池需求大幅增长对储能市场起到了良好作用。雄韬股份业绩报告就指出,该公司利润增长的原因包括:氢燃料电池投资建设开始呈现较好的利润收益;锂离子电池业务销售额及利润大幅度增长。

储能产业海外布局方面,各企业同样力度颇大,以比亚迪为例,2018年,比亚迪与澳大利亚BIOSAR公司签署价值近3000万美元的75MW光伏项目,在波兰部署第一个储能项目开始运营,与德国艾思玛加强在储能合作等。

今年或迎 更大发展空间

业内人士指出,按2018年行业表现,今年储能行业仍能保持良好发展势头。

“在全球能源变革发展趋势背景下,储能企业机遇与挑战并存。”中汽中心新能源汽车与财税政策研究室主管阮艺亮告诉记者,从宏观看,机遇来自能源结构自身的变革,来自能源与信息、交通融合发展。以上两个方向都需要储能技术深度参与,从而实现能源互联网、坚强智能电网、电能清洁化、交通能源低碳化。从行业内部来看,储能系统的成本持续下降,应用场景持续丰富,进一步促进了市场的需求。因此企业面对市场持续增长的机遇。”

阮艺亮进一步指出,目前储能企业盈利的关键点在于价格政策和商业模式。当前储能商业模式盈利空间主要为峰谷电价差、电力辅助服务等主要方面。未来储能系统多元化的应用场景,设计不同的商业模式,例如设备融资租赁、合同能源管理等模式等都有利于进一步增强储能企业盈利能力。

业内人士表示,储能在电力系统中涉及发、输、配、用各个环节,应用前景十分丰富。预计今后储能在政策方面将迎来更加灵活的应用支持政策,在市场方面会衍生出更多的商业运行模式,在技术方面会重点突破智能信息化管理、可再生能源消纳、安全管理等目标。

正在加载...

正在加载...