切换行业

切换行业

一、欧洲电动车政策加码,大众战略入股国轩高科

(一)欧洲电动车政策加码

法国加大新能源汽车补贴力度。2020年5月26日,法国总统马克龙宣布为汽车产业增加 80 亿欧元援助计划,其中将给购买电动车的私人消费者的政府补贴从过去的 6000 欧元涨到 7000 欧元,企业购买电动车补贴 5000 欧元,目标到 2025 年提升电动/混动汽车年产量至 100 万辆。2019 年法国新能源汽车销量为 6.87 万辆,同比增长 30%,渗透率 2.5%,基数仍然很低,未来增长潜力巨大。

欧盟考虑免征电车增值税,或提振需求。根据彭博,欧盟拟考虑绿色经济振兴计划,大力支持新能源汽车发展,其中包括:(1)考虑免征零排放汽车的增值税;(2)可能推动未来 2 年 200 亿欧元的电动车采购计划;(3)400-600 亿欧元的零排放动力总成投资支持;(4)2025 年前建设 200 万个充电站。目前,德国、法国、意大利、荷兰、瑞典、西班牙的增值税税率普遍在 20%左右,如果后续绿色经济振兴计划能够落地,那么零排放的电动车在消费端相当于降价 20%左右,支持力度可观。尽管本提案仍有不确定性,但仍然表现了欧洲疫情后对碳排放的执行决心。

2020 年欧洲全年仍将保持正增长。受海外疫情影响,部分车企停产,海外需求受到一定程度冲击。另一方面,碳排放趋严仍会倒逼欧洲车企加速电动化,政策不断加码,且产业整体基数低,车企逐步开始复工,2020 年我们预计欧洲全年仍将保持正增长。

(二)大众战略入股国轩高科,收购江淮

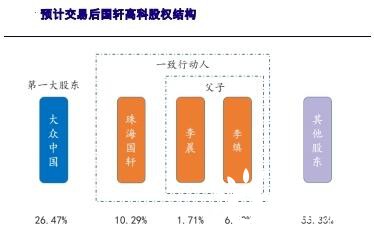

大众战略入股国轩高科。2020 年 5 月 28 日,国轩高科发布公告:(1)国轩高科拟向大众中国定向非公开发行不超过 3.84 亿股(发行前股本的 30%),转让价格预计为 19.01 元,募集资金不超过 73.06 亿元。募集资金将用于国轩电池年产 16GWh 高比能动力锂电池产业化项目、国轩材料年产 30,000 吨高镍三元正极材料项目以及补充流动资金;(2)李缜及珠海国轩拟向大众转让 0.56 亿股,定价 24.9 元/股,总价 14.06 亿元。本次交易后,预计大众中国对国轩高科持股比例将达到 26.47%,成为上市公司第一大股东。

大众中国增资江汽控股,将授予江淮大众新能源产品。2020 年 5 月 29 日,江淮汽车发布公告,大众中国投资将通过增资持有江淮汽车集团控股有限公司 50%的股权,江汽控股将促成大众中国增资江淮大众,大众中国投资将持有江淮大众 75%的股权。

电池市场竞争加剧,龙头资产价值凸显。作为全球最大的新能源汽车市场,中国培育起了一批动力电池企业。但随着市场竞争的不断加剧,行业优胜劣汰加速,集中度也不断提升。2019 年我国动力电池企业从 2017 年 130 多家减少至 70 多家,数量骤减。2019 年,比克电池、沃特玛、猛狮科技等公司相继出现债务问题。我们认为,在大众收购国轩高科后,一方面,国轩高科产业链直接受益;另一方面,国内动力电池市场的竞争将进一步加剧,优质龙头企业的价值或更加凸显。

二、能源变革进行时,新能源行业大势所趋

(一)“清洁+安全”是新能源发展的核心驱动力

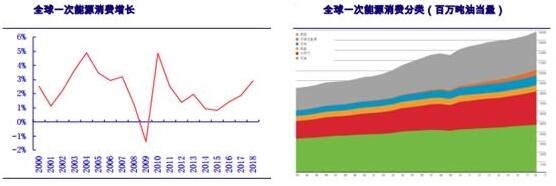

纵观全球,能源清洁化是主要趋势。从全球范围来看,在气候变暖、雾霾、生态环境破坏等的共同作用下,对清洁能源的不懈追求是全球人民的共同愿望。根据《BP 世界能源统计年鉴》,2018 年全球一次能源消费增长 2.9%,几乎是过去十年平均增速(1.5%)的两倍,也是 2010 年以来的最高增速。其中,能源消费的增长主要由天然气驱动,贡献超过 40%;可再生能源是第二大驱动因素,所有的燃料增速都超过了过去十年的平均速度。同时,根据《BP 世界能源展望(2019 年)》,到 2040 年,全球可再生能源占一次能源的比例将从现在的 4%增长到约 15%。

欧盟的新能源发电遥遥领先,我国仍有较大发展空间。虽然中国拥有全球最大的光伏和风电装机,但光伏和风电等可再生能源发电占比仍低于全球平均水平。欧盟的光伏和风电占比超过 20%,其中德国等领先国家更是超过 30%,中国风电和光伏发电未来仍有较大发展空间。

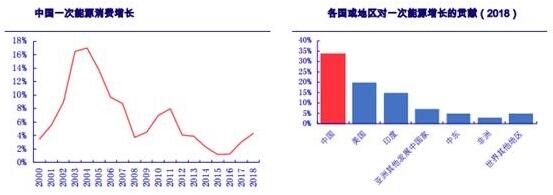

中国是全球能源增长的最主要来源,新能源是主要方向。2018 年中国的一次能源消费在增长 4.3%,达 2012 年来最高增速。2018 年中国占全球能源消费量的 24%和全球能源消费增长的 34%,是全球能源增长的最主要来源。

根据《可再生能源发展“十三五”规划》,到 2020 年和 2030 年非化石能源分别占一次能源消费比重 15%和 20%,而 2018 年占比已达到 14.3%左右,大概率超过既定目标。根据 BP 相关预测,到 2040 年中国可再生能源占比 26.2%,年复合增长率达 8.5%。因此,无论是从能源绿色发展的战略规划,还是市场投资的主要方向看,新能源将是行业未来的主要趋势。

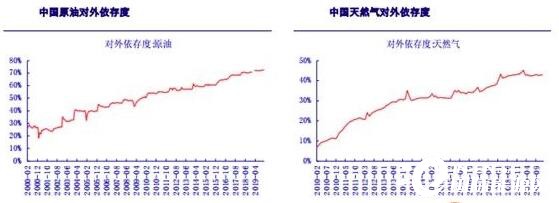

中国油气对外依存度高,存在安全隐患。由于中国富煤、贫油、少气资源禀赋的影响,中国是全球第一大油气进口国,截至 2019 年 12 月,中国原油对外依存度高达 72.6%,天然气对外依存度为 42.9%,能源安全的风险持续走高。

汽车是石油消耗的主要来源,电动车是减少石油依赖的有效途径。截至 2017 年,中国石油消费量为 5.87 亿吨,其中在交通运输、仓储和邮政业等行业中消费量为 2.20 亿吨,占比达到 37.5%,是石油消耗的主要源头。另一方面,尽管中国缺少石油,但是中国并不缺少电。中国拥有丰富的煤炭资源,有蒸蒸日上的风电光伏市场,为电动车的发展提供了优质的土壤。

(二)新能源汽车进入全球化、高端化的新时代

1、 国内新能源汽车行业进入“后补贴”时代

国内新能源汽车处于高速成长期,保有量仍有较大空间。在国内政策的不断推进下,近 10 年,我国新能源汽车行业取得了巨大的成就,从 2010 年不到 1 万辆的销量,到 2019 年实现了 120.6 万辆的销量,增长迅猛。另一方面,截至 2019 年 12 月,我国新能源汽车保有量达到 381 万辆,占比仅仅为 1.46%,未来仍有较大的成长空间,行业仍处于高速成长期。

补贴持续退坡,行业进入“后补贴”时代。自 2013 年以来,新能源汽车的补贴不断被调整,从 2017 年开始明显退坡,而在 2019 年退坡的幅度达到最大。2020 年 4 月 23 日,财政部、工业和信息化部、科技部、发展改革委四部委发布了《关于完善新能源汽车推广应用财政补贴政策的通知》,将新能源汽车财政补贴政策实施期延长至 2022 年底,2020-2022 年补贴标准分别在上一年基础上退坡 10%、20%、30%。

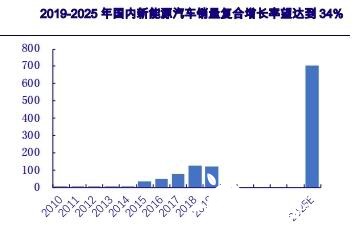

新能源汽车年均复合增长率望达到 30%以上。2019 年 12 月 3 日,工信部发布《新能源汽车产业发展规划(2021-2035 年)》(征求意见稿),提出到 2025 年,新能源汽车销量占 25%左右,智能网联汽车新车销量占比达到 30%,高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用。假设 2025 年新能源新车销量占比达到 25%,我们预计 2025 年国内新能源汽车销量有望达到 700 万辆左右,2019-2025 年复合增长率达到 34%。

2、 海外政策发力,大车企纷纷加大新能源汽车投入力度

在全球车市下行的大环境下,新能源汽车的增长势头较好。根据 EV Sales,截至 2019 年底,全球新能源汽车销量约 221 万辆,同比 2018 年增长约 10%。其中,纯电动汽车占比 74%,同比增长 5%,插电混动汽车占比 26%,同比下降 5%。2019 年全球新能源汽车的份额占整体汽车销量占比从 2018 年的 2.1%提升到了 2.5%。尽管 2019 年下半年开始中国市场销量下滑严重,但海外市场逐渐兴起,全球新能源汽车销量增速仍然保持较好的增长势头。

欧盟 2021 年执行全球最严碳排放法规,倒逼车企加速电动化转型。欧盟各成员国达成协议,2021 年二氧化碳排放要求低于 95g/km,超标车辆将面临 95 欧元/g/km 的处罚;至 2030 年,汽车二氧化碳排放量须在 2021 年基础上再减少 35%,整体要求低于 59g/km。

德国将补贴额度提升,补贴有效期延至 2025 年底。2016 年 5 月德国联邦政府出台“新能源汽车补助”措施,针对进入德国联邦经济和出口监管局(BAFA)公布目录的纯电动和混动车型分别补贴 4000 和 3000 欧元,联邦政府和车企各承担一半。补贴政策原定实施期为 3 年,2019 年 6 月到期。2019 年底德国政府提出将实施期限延长到 2025 年底,同时提升补贴额度,而调整后的补贴政策于 2020 年 2 月底正式实行。新补贴政策显示,对于纯电动车,定价低于 4 万欧元的车型补贴由 4000 欧元提高至 6000 欧元,定价在 4 万至 6 万欧元之间的车型补贴提升至 5000 欧元;对于插电混动车,定价低于 4 万欧元的车型补贴由 3000 欧元提高至 4500 欧元,定价在 4 万至 6 万欧元之间的车型补贴提升至 3750 欧元。同时,对于二手电动车,符合使用时间不超过 12 月、总里程不超过 15000 公里且没有在其他欧盟国家领取过补贴的车辆,可享受纯电动车 5000 欧元、插混 3750欧元的补贴。

欧盟批准 32 亿欧元补贴助力电池生产制造项目。2019 年 12 月 9 日,在德国的倡导下,欧盟批准通过了一项电动汽车电池生产制造项目,即“欧洲共同利益重大项目”(IPCEI)。该项目涉及 32 亿欧元公共资金,资金分别来自德国、法国、意大利、波兰、比利时、瑞典和芬兰七个成员国,将应用于这 7 个国家的 17 家企业,覆盖电池业务领域原材料和高级材料,电池和模组,电池系统,以及再利用、回收和提炼四大板块,以支持欧洲电池技术研究和创新项目。除去 32 亿欧元公共资金以外,欧盟还表示将筹集 50 亿欧元左右的私人投资。

美国国会欲调整电动车补贴政策。根据盖世汽车相关资讯信息,美国国会议员 Mike Thompson 提出《2019 年可再生能源增加和能效法案》草案。草案预计将补贴门槛从 20 万辆电动车提升至 60 万辆,补贴从 7500 美元降至 7000 美元。除此之外,草案中提出对二手电动车进行补贴,根据个人情况最高可达 2500 美金。

主流汽车制造商提出新能源汽车战略规划。全球范围内看,各国已把新能源汽车发展作为应对能源短缺和环境危机的主要手段,提高对二氧化碳排放量的要求并加大对新能源汽车的扶持力度,发展新能源汽车势在必行,全球主流汽车制造商纷纷提出新能源汽车未来发展规划。

投资建议:新能源汽车是 2020 年可以贯穿全年的投资机会,龙头公司值得坚守。光伏行业基本面逐渐探底,估值性价比提升。电网投资回暖,特高压作为新基建将持续发力。 (以上图表来源于中国银河证券研究院)

风险提示:电力需求下滑明显的风险、新能源发电消纳能力不足,竞争加剧导致产品价格持续下行,补贴下滑导致行业增长放缓,新冠疫情影响超预期。

正在加载...

正在加载...