切换行业

切换行业

中国能源大数据报告(2020)

第一章 我国能源发展概述

一、宏观经济形势

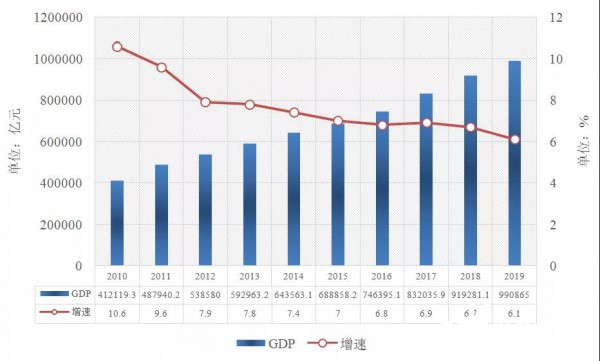

1.经济总量逼近100万亿元大关,人均国内生产总值突破1万美元

据国家统计局初步核算,2019年我国国内生产总值990865亿元,经济总量逼近100万亿元大关。按年平均汇率折算达到14.4万亿美元,稳居世界第二位。

2019年,我国国内生产总值比上年增长6.1%,经济增速在世界主要经济体中名列前茅,明显高于全球经济增速,在经济总量1万亿美元以上的经济体中位居第一,对世界经济增长贡献率达30%左右,持续成为推动世界经济增长的主要动力源。

(数据来源:国家统计局)

图1-1 2010~2019年国内生产总值及增速

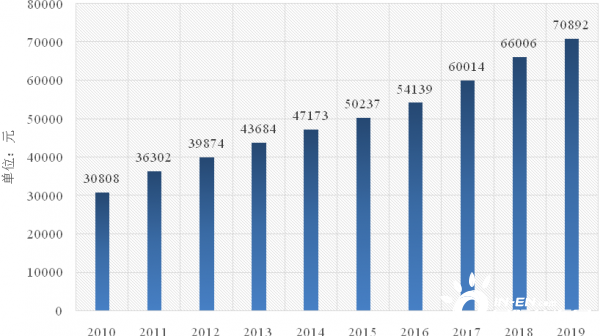

2019年人均国内生产总值70892元,比上年增长5.7%,按年平均汇率折算达到10276美元,首次突破1万美元,与高收入国家差距进一步缩小。国民总收入988458亿元,比上年增长6.2%。

(数据来源:国家统计局)

图1-2 2010~2019年人均国内生产总值

2.内需结构持续改善,市场价格总体稳定

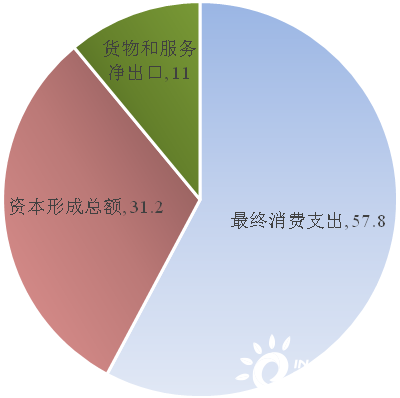

2019年内需对经济增长贡献率为89.0%,其中最终消费支出贡献率为57.8%,比资本形成总额高26.6个百分点。社会消费品零售总额达411649亿元,比上年增长8.0%,规模首次突破40万亿元。在国际环境复杂、外部需求波动的情况下,内需特别是消费对于稳定经济运行的压舱石作用明显。

(数据来源:国家统计局)

图1-3 2019年三大需求对国内生产总值增长贡献率(%)

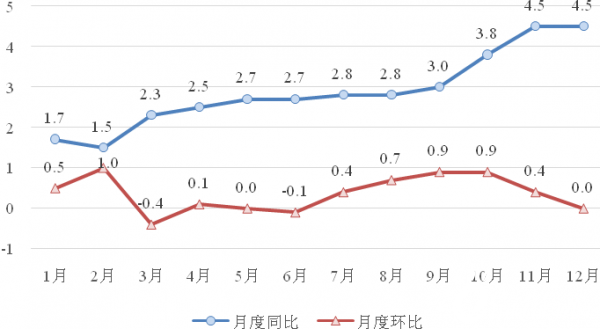

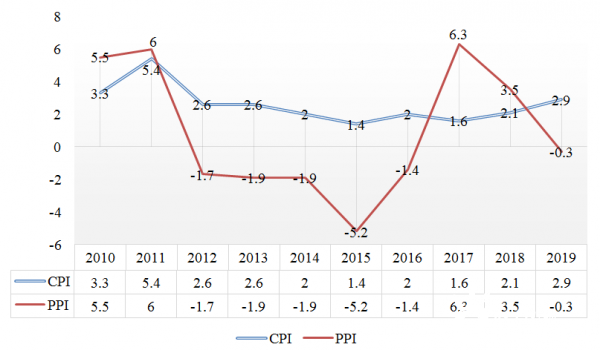

2019年市场价格涨幅总体温和,居民消费价格比上年上涨2.9%,低于全年预期目标。其中,扣除食品和能源的核心CPI上涨1.6%,涨幅比上年回落0.3个百分点。第四季度同比上涨较高,拉高了全年水平。

2019年工业生产者出厂价格下降0.3%。工业生产者购进价格下降0.7%。固定资产投资价格上涨2.6%。农产品生产者价格上涨14.5%。

(数据来源:国家统计局)

图1-4 2019年居民消费价格月度涨跌幅度(%)

(数据来源:国家统计局)

图1-5 2010~2019年CPI和PPI(%)

3.产业发展水平继续提升,新动能保持较快发展

2019年,三次产业发展水平继续提升,制造业增加值有望连续10年位居世界第一,主要产品产量稳居世界前列,新动能保持较快发展。

第一产业增加值70467亿元,比上年增长3.1%,农业基础地位得到加强;

第二产业增加值386165亿元,增长5.7%,工业增加值317109亿元,比上年增长5.7%,其中制造业增加值有望连续10年位居世界第一,2019年主要产品产量稳居世界前列,全国发电装机容量201066万千瓦,比上年末增长5.8%;

第三产业增加值534233亿元,增长6.9%,其中信息传输、软件和信息技术服务业增长18.7%,租赁和商务服务业增长8.7%,服务业增势较好。

从占比看,2019年第一产业增加值占国内生产总值的比重为7.1%,较上年增加0.1个百分点,是近10年来第一次占比提高,2019年较2010年下降2.2个百分点;第二产业增加值比重为39%,较上年降低0.7个百分点,十年间仅2017年占比小幅增加,其余年份均为下降,2019年较2010年下降7.5个百分点;第三产业增加值比重为53.9%,比上年增加0.6个百分点,十年间第三产业增加值占比逐年增加,于2012年达到45.5%,超过第二产业增加值占比并一直保持领先,2019年较2010年提高9.7个百分点。

(数据来源:国家统计局)

图1-6 2010~2019年三次产业增加值占国内生产总值比重(%)

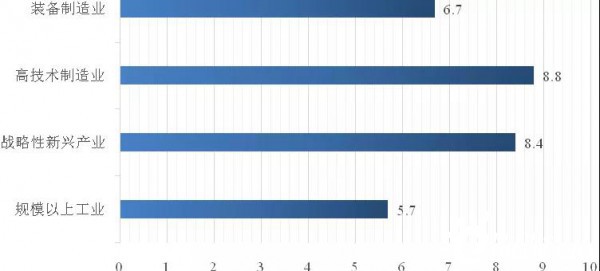

2019年,新动能保持较快发展,成为推动经济增长、结构调整的新动力。全年规模以上工业中,战略性新兴产业增加值比上年增长8.4%,快于规模以上工业2.7个百分点。高技术制造业增加值增长8.8%,占规模以上工业增加值的比重为14.4%。装备制造业增加值增长6.7%,占规模以上工业增加值的比重为32.5%。

(数据来源:国家统计局)

图1-7 2019年高技术制造业和战略性新兴产业增长情况(%)

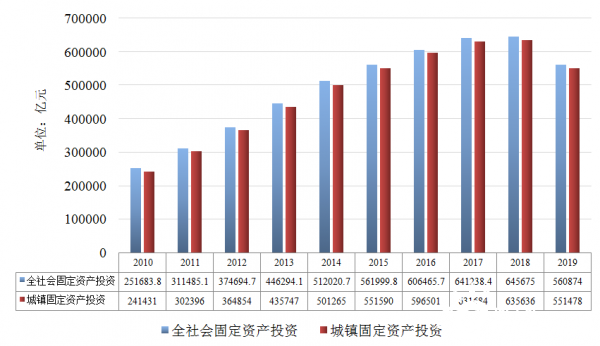

4.固定资产投资稳步增长,中部最高,东北下降

2019年全年全社会固定资产投资560874亿元,比上年增长5.1%(2019年增速按可比口径计算)。其中,固定资产投资(不含农户)551478亿元,增长5.4%。分区域看,东部地区投资比上年增长4.1%,中部地区投资增长9.5%,西部地区投资增长5.6%,东北地区投资下降3.0%。

注:国家统计局根据第四次全国经济普查、统计执法检查和统计调查制度规定,对2018年固定资产投资数据进行修订,2019年增速按可比口径计算

(数据来源:国家统计局)

图1-8 2010~2019年全社会固定资产投资

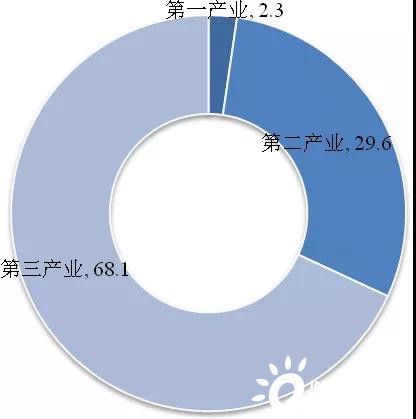

在固定资产投资(不含农户)中,第一产业投资12633亿元,比上年增长0.6%,占比为2.3%;第二产业投资163070亿元,增长3.2%,占比为29.6%;第三产业投资375775亿元,增长6.5%,占比为68.1%。民间固定资产投资311159亿元,增长4.7%。基础设施投资增长3.8%。六大高耗能行业投资增长4.7%。2019年高技术产业和社会领域投资分别比上年增长17.3%和13.2%,弱项短板领域投资得到加强。

(数据来源:国家统计局)

图1-9 2019年三次产业投资占固定资产投资(不含农户)比重(%)

二、能源生产及供应

1.能源生产整体稳定

2019年,我国继续推进煤炭增优减劣,有序发展能源优质先进产能,积极推进油气增储上产和清洁能源消纳,加强能源输送设施建设,保障了能源安全生产和有效供给。

2019年能源生产

一次能源生产总量39.7亿吨标准煤,同比增长5.1%。

原煤产量38.5亿吨,同比增长4%。

原油产量1.91亿吨,同比增长0.9%。

天然气产量1761.7亿立方米,同比增长10%。

发电量75034.3亿千瓦时,同比增长4.7%。

近十年,从总量看,能源生产总量以持续增长为主,中间仅2015、2016年两年下降,2017年开始恢复稳步增长,2019年能源生产总量达到历史高点;从增速看,2010年高达9.1%,2012年出现较大幅度下降,增速骤减5.8个百分点,并持续下降到2016年的-4.2%,2017年增速大幅反弹至3.6%,近两年增速稳定在5%、5.1%,距离2010年9.1%的高增速依然少了4个百分点。

(数据来源:国家统计局)

图1-10 2010~2019年能源生产总量与增速

煤炭

2019年煤炭供应保障能力稳步提高,煤炭优质产能持续释放,产业向资源富集地区进一步集中,山西、内蒙古、陕西和新疆原煤产量占全国76.8%,占比较上年提高了2.5个百分点。

近十年,原煤产量在2014年开始出现下降,2016年达到十年内最低值34.11亿吨,2017年开始原煤产量恢复增长,2019年产量大致与2014年相当。

油气

2019年油气增储上产态势良好,原油生产扭转了2016年以来连续三年下滑的态势。

天然气连续三年增产超过100亿立方米,其中,致密砂岩气、页岩气和煤层气等非常规天然气产量占比超过30%,增长23.0%,拉动全部天然气产量增长6.9个百分点。

石油和天然气新增探明储量分别达到12亿吨和1.4万亿立方米,比上年分别增长25.0%和68.0%。

近十年,原油产量2016年出现大幅下滑跌破3亿吨标准煤,2017、2018年继续下滑,但2018年降幅收窄,2019年原油产量增速由负转正。

电力

2019年电力生产平稳增长,全部发电量75034.3亿千瓦时,同比增长4.7%;

火电发电52201.5亿千瓦时,同比增长2.4%;

水电发电13044.4亿千瓦时,同比增长5.9%;

核电发电3483.5亿千瓦时,同比增长18.3%。

表1-1 2010~2019年主要能源品种生产总量

(数据来源:国家统计局)

2.能源结构持续优化

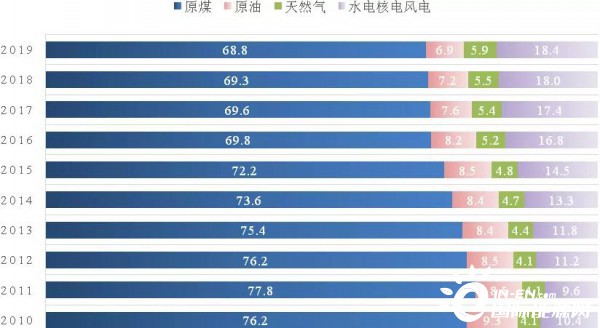

近年来,随着能源转型步伐加快,我国能源结构持续优化。根据国家统计局数据初步测算,2019年能源生产结构中,原煤占比68.8%,原油占比6.9%,天然气占比5.9%,水电、核电、风电等占比18.4%。

电源结构不断优化

2019年全国发电装机容量201066万千瓦,比上年末增长5.8%。其中,火电装机容量119055万千瓦,增长4.1%;水电装机容量35640万千瓦,增长1.1%;核电装机容量4874万千瓦,增长9.1%;并网风电装机容量21005万千瓦,增长14.0%;并网太阳能发电装机容量20468万千瓦,增长17.4%。水电、核电、风电和太阳能发电占全部发电量的27.7%,占比较上年提高了1.0个百分点。

近十年来,不同品种能源占比呈现不同趋势。原煤生产占比 “十二五”以来总体下降,2019年占比较2010年下降7.4个百分点。原油生产总量占比持续下降,2019年较2010年下降2.4个百分点。天然气和水电、核电、风电等清洁能源生产合计占比在2016年超过20%,达到22%。2017、2018、2019年清洁能源生产占比分别为22.8%、23.5%、24.3%。

(数据来源:根据国家统计局数据计算所得)

图1-11 2010~2019年能源生产结构(%)

表1-2 2010~2019年一次能源生产情况

(单位:万吨标准煤)

注:2010~2018年数据、2019年总量数据来自国家统计局。*2019年原煤、原油、天然气、一次电力产量系根据国家统计局数据粗略折算所得

3.能源进口量保持较快增长

2019年,我国能源在加大国内勘探开发的同时加大进口力度,特别是深化周边和“一带一路”沿线国家能源合作,全年原煤、原油、天然气进口均保持较快增长。

2019年原油、成品油进出口

原油进口50572万吨,同比增长9.5%,金额16627亿元,同比增长4.6%。

原油出口81万吨,同比减少69.2%,金额245886万元,同比减少70.8%。

成品油进口3056万吨,同比减少8.7%,金额1175亿元,同比减少11.7%。

2019年石油对外依存度70.8%,比2018年略高1个百分点。

2019年天然气进出口

天然气进口9656万吨(约为1333亿立方米),同比增长6.9%,金额2875亿元,同比增加12.8%。

天然气出口261万吨(约为36亿立方米),同比增加7.2%,金额873240万元,同比增加17.8%。

2019年天然气对外依存度约43%,比2018年降低0.5个百分点。

2019年煤炭进出口

进口煤及褐煤29967万吨,同比增长6.3%,金额1605亿元,同比减少1.1%。

出口煤及褐煤603万吨,同比增加22.1%,金额641526万元,同比增加24.7%。

十年内的原煤进口高点为2013年的32702万吨,最少的年份是2010年的16310万吨。2019年原煤进口量接近3亿吨,为十年内第二高。

表1-3 2010~2019年我国能源进出口情况

(数据来源:国家统计局、海关总署)

三、能源消费

1.能源消费稳定增长

2019年全年能源消费总量48.6亿吨标准煤,比上年增长3.3%。煤炭消费量增长1.0%,原油消费量增长6.8%,天然气消费量增长8.6%,电力消费量增长4.5%。十年来,能源消费总量持续上升,2019年较2010年增长了12.5亿吨标准煤。

(数据来源:国家统计局)

图1-12 2010~2019年能源消费总量及增速

从近十年增速看,能源消费增速2015年比2010年共持续下降6.5个百分点,2016年开始增速转为上升,2019年达到3.3%,但与2010年(7.4%)、2011年(7.2%)的高增速相比,2012年以来能源消费总量均属于低速增长状态,以较低的能源消费增速支撑了经济的中高速发展。

(数据来源:国家统计局)

图1-13 2010~2019年GDP增速和能源消费增速(%)

表1-4 主要能源品种2010~2019年消费量

单位:万吨标准煤

(数据来源:国家统计局。2019年数据为根据各品种在总量中占比计算)

2.能源消费结构进一步优化

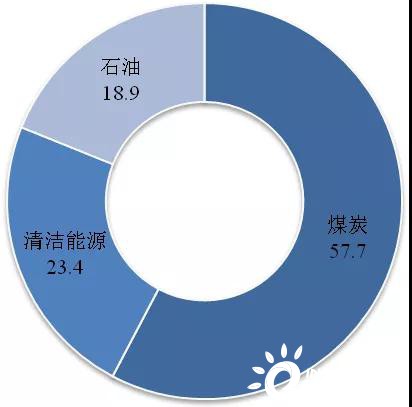

2019年,煤炭消费量占能源消费总量的57.7%,比上年下降1.5个百分点;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的23.4%,上升1.3个百分点,能源消费结构进一步优化。

(数据来源:国家统计局)

图1-14 2019年能源消费结构(%)

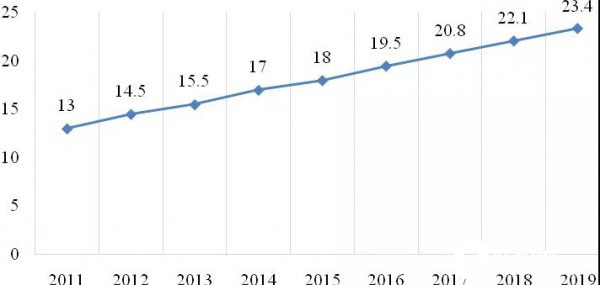

从近年能源消费结构数据看,煤炭消费占比呈下降趋势,2018年跌入60%以内,但短期内仍是我国主要能源来源。清洁能源消费占能源消费总量的比重从2011年的13%上升到2019年的23.4%,几近翻番。总体看,我国能源构成中,煤炭处于主体性地位,石油和天然气对外依存度高,清洁能源消费占比在持续提升。

(数据来源:国家统计局)

图1-15 2011~2019年清洁能源消费占能源消费总量的比重(%)

(数据来源:国家统计局、根据国家统计局数据计算)

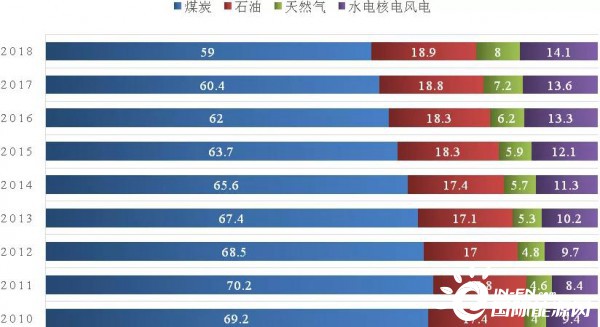

图1-16 2010~2018年能源消费结构(%)

3.我国可再生能源消费量居世界首位

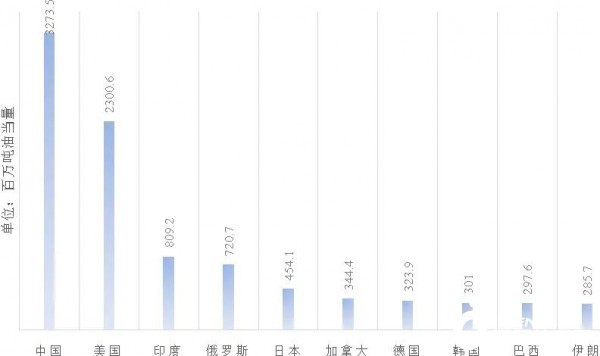

据2019年《BP世界能源统计年鉴》,2018年中国一次能源消费总量为3273.5百万吨油当量,居于世界首位,其次为美国2300.6百万吨油当量,印度、俄罗斯分别以809.2、720.7百万吨油当量居于第三、四名,欧洲总计为2050.7百万吨油当量。

(数据来源:2019年《BP世界能源统计年鉴》)

图1-17 2018年一次能源消费总量前十名国家

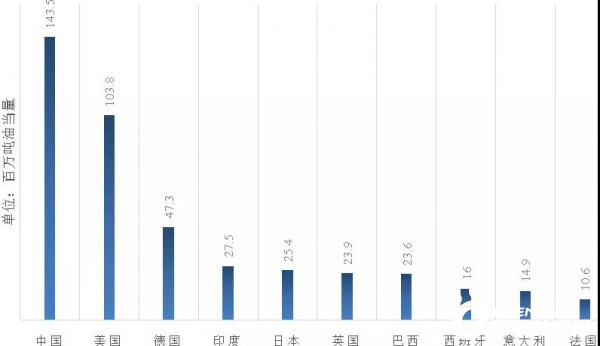

我国非水可再生能源消费同样居于世界首位,2018年为143.5百万吨油当量,超过第二名美国39.7百万吨油当量,是第三名德国的3倍多。

(数据来源:2019年《BP世界能源统计年鉴》)

图1-18 2018年非水可再生能源消费总量前十名国家

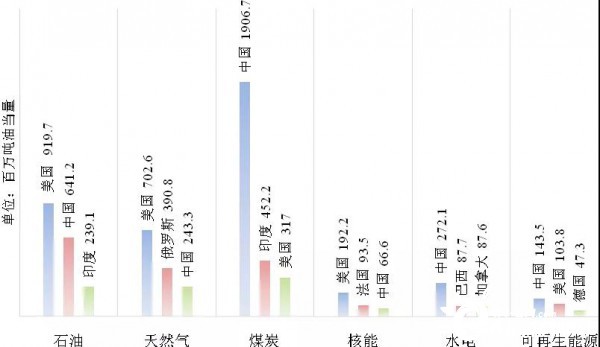

总体比较,2018年我国可再生能源、煤炭、水电消费均居世界首位,石油消费居于世界第二位,天然气、核能消费居于世界第三位。

(数据来源:2019年《BP世界能源统计年鉴》)

(数据来源:2019年《BP世界能源统计年鉴》)

图1-19 2018年各能源品种消费前三名国家

四、能源投资与扶贫

1.国内投资情况

2019年,我国采矿业投资同比增长24.1%,制造业投资同比增长3.1%,电力、热力、燃气及水生产和供应业投资同比增长4.5%。

2019年电源投资

电源基本建设投资完成额3139亿元,同比增长12.6%。

水电投资814亿元,同比增加16.3%。

火电投资630亿元,同比下降20%。

核电投资335亿元,同比下降25%。

2019年电网投资

电网基本建设投资完成额4856亿元,同比下降9.6%。

新增220千伏及以上变电设备容量23042万千伏安,同比增长3.7%。

新增220千伏及以上输电线路回路长度34022千米,同比降低17.2%。

表1-5 2010~2019年能源行业固定资产投资(不含农户)

单位:亿元

(数据来源:国家统计局、国家能源局、电力规划设计总院)

2.涉外投资情况

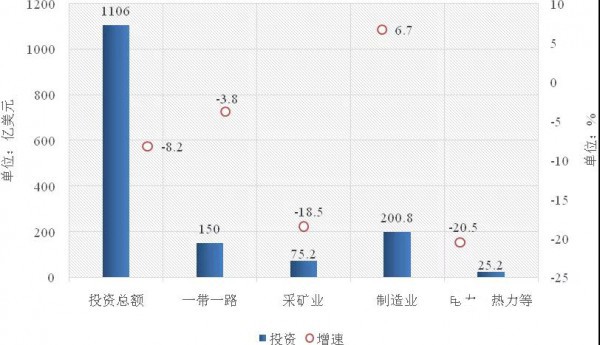

2019年全年对外非金融类直接投资额7630亿元,比上年下降4.3%,折1106亿美元,下降8.2%。其中,对“一带一路”沿线国家非金融类直接投资额150亿美元,下降3.8%。

2019年,采矿业对外非金融类直接投资额75.2亿美元,同比减少18.5%,制造业对外非金融类直接投资额200.8亿美元,同比增长6.7%,电力、热力、燃气及水生产和供应业对外非金融类直接投资额25.2亿美元,同比减少20.5%。

(数据来源:国家统计局)

图1-20 2019年能源相关领域对外非金融类直接投资情况

3.能源扶贫情况

2019年,能源扶贫力度进一步加大,提前一年完成新一轮农网升级改造,国家电网、南方电网供电区域农网供电可靠率分别达到99.815%和99.82%。此前,2015年实现户户通电,全面解决了无电人口用电问题。2017年底完成“农村机井通电”“小城镇中心村农网改造升级”“贫困村通动力电”新一轮农网改造升级三大攻坚任务。

贫困地区农网改造中央预算内投资力度加大。2019年下达农网改造升级中央投资计划361亿元,其中中央预算内投资140亿元,全部用于贫困地区,64.9%用于“三区三州”深度贫困地区,同比提升近14个百分点;将临夏、凉山、怒江“三州”的中央资本金比例由原来的20%提高至50%。

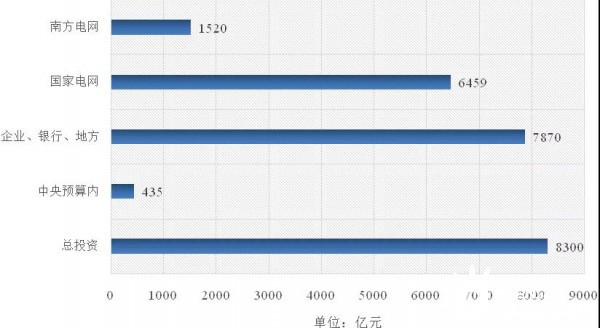

2016~2019年,农网改造升级总投资约8300亿元,其中中央预算内投资435亿元,带动企业资金、银行资金以及地方财政资金等投入约7870亿元。2016~2019年,国家电网公司累计安排农网改造升级投资6459亿元,南方电网公司累计安排农网改造升级投资1520亿元。

(数据来源:根据公开资料整理)

图1-21 2016~2019年农网改造升级投资情况

据中电联数据,2019年全国第一产业用电量780亿千瓦时,近5年用电增长率分别为2.5%、5.3%、7.3%、8.99%、4.5%,增速始终高于或平于全社会用电量增速,充分显示了农网改造对农村消费升级的促进作用。

光伏扶贫电站建设有序开展。2017、2019年分别下达“十三五”第一、二批光伏扶贫项目,至2019年底光伏扶贫累计帮扶418万贫困户,涉及光伏扶贫规模2649万千瓦,每户每年可获得3000元左右光伏发电收益。

贫困地区重大能源项目建设加速推进。2019年9月,西藏阿里与藏中电网联网工程开工建设,建成后将保障沿线近38万藏区百姓安全可靠用电。2019年核准云贵互联通道工程,开工建设青海、四川等贫困地区清洁电力外送通道,核准开工金沙江拉哇水电站、贫困地区煤炭建设项目。

五、能源效率

1.能效水平持续提升

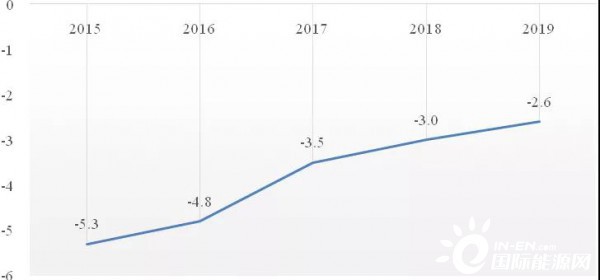

2019年,全国万元国内生产总值能耗比上年下降2.6%。近年来,我国能源行业大力加强节能技术攻关,努力提高能效水平,节能降耗不断取得新成效,单位GDP能耗持续下降。

(数据来源:国家统计局)

图1-22 2015~2019年万元国内生产总值能耗降低率(%)

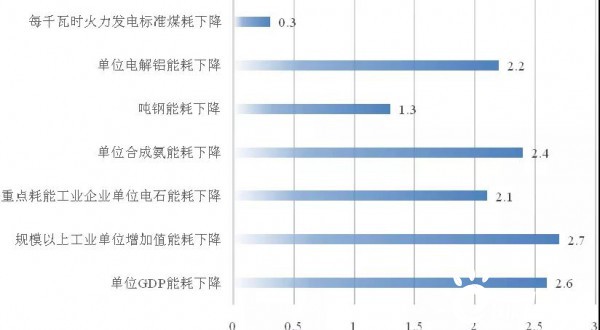

2019年,规模以上工业单位增加值能耗下降2.7%。重点耗能工业企业单位电石综合能耗下降2.1%,单位合成氨综合能耗下降2.4%,吨钢综合能耗下降1.3%,单位电解铝综合能耗下降2.2%,每千瓦时火力发电标准煤耗下降0.3%。

(数据来源:国家统计局)

图1-23 2019年单位GDP能耗和重点领域综合能耗下降情况(%)

2.单位GDP二氧化碳排放持续下降

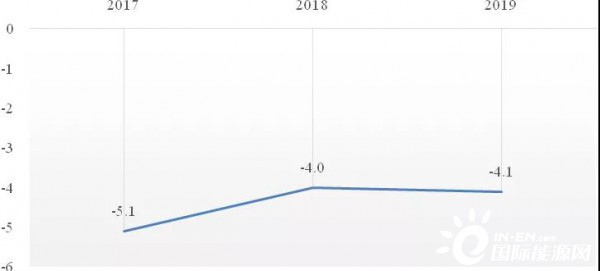

2019年,全国万元国内生产总值二氧化碳排放下降4.1%。近年来,全国各地围绕大气污染防治攻坚任务,扎实推进减煤替代和电能替代,实现能源清洁高效利用,全国万元国内生产总值二氧化碳排放持续下降。

(数据来源:国家统计局)

图1-24 2017~2019年全国万元国内生产总值二氧化碳排放下降情况(%)

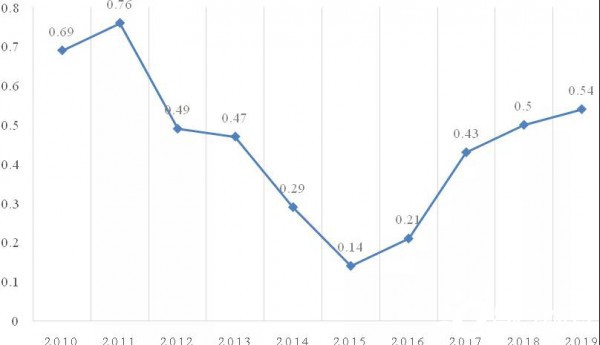

3.能源消费弹性系数继续反弹

能源消费弹性系数是指能源消费的增长率与GDP增长率之比,是反映能源消费增长速度与国民经济增长速度之间比例关系的指标,能够反映经济增长对能源的依赖程度。据测算,2019年能源消费弹性系数为0.54。

2011年我国能源消费弹性系数为0.76,表明经济发展对能源消费的依赖程度较高。2012年和2013年下降到0.5左右,2014年下降到0.29,2015年最终下降到0.14,2016年开始回升,2017年为0.43,2018年为0.5,2019年为0.54。

(数据来源:2018年之前数据来源于国家统计局,2019年数据系计算所得)

图1-25 2010~2019年能源消费弹性系数

六、能源发展趋势

2020年极不寻常,新冠肺炎疫情给我国宏观经济和能源行业带来前所未有的冲击,一季度国内生产总值同比下降6.8%,主要宏观经济指标都出现了明显下滑。能源消费总量同比下降2.8%,全社会用电量同比下降6.5%,规模以上电厂发电量同比下降6.8%。

与此同时,我国经济社会发展经受住了新冠肺炎疫情带来的严峻考验,当前国内疫情已经得到基本控制,经济社会发展各项工作正常秩序正在有序恢复,能源领域复产增产势头良好,自3月末开始,全国日发电量、电网日调度发受电量均开始超过去年同期水平,4月份全国发电量已经转为正增长,电力需求逐步回升。

在此情况下,综合相关机构研究,预计2020年我国能源消费将呈现前低后高的走势,整体消费增速将有所放缓,能源生产平稳增长,能源结构进一步优化,能源新生业态更趋活跃。

1.能源消费增速放缓

一季度,受疫情影响能源需求整体偏弱,消费同比下降。占全社会能源消费六成以上的规模以上工业能源消费量同比下降4.3%,增速比上年同期回落7.2个百分点。其中,电力、钢铁和化工等六个主要耗能行业(合计能源消费占规模以上工业八成以上,合计增加值占三成左右)能源消费量下降3.2%,回落6.5个百分点;其他行业能源消费量下降9.8%,回落10.8个百分点。初步核算,一季度能源消费总量同比下降2.8%。

新冠肺炎疫情虽然会对一季度的经济数据造成一定的影响,但没有改变我国经济稳健发展的环境和态势。随着复工复产推进,国内需求回暖,将拉动能源消费逐步反弹回升,但全年增速将有所放缓。

据中国能源研究会、中电联等机构预测,2020年能源消费总量同比增速2%左右。预计煤炭需求总体较为平稳,消费增速基本持平;由于交通运输受疫情影响严重,石油需求比2019年或有所下降;天然气消费量增速6.3%,消费增速放缓;2020年电力消费平稳增长,全社会用电量比2019年增长2%~3%。

2.能源供给平稳增长

今年一季度,规模以上工业能源生产总体平稳,能源生产恢复势头良好。原煤产量8.3亿吨,同比下降0.5%,接近上年同期水平。其中,3月增长9.6%,扭转了1~2月的下降局面,增速比上年同月加快6.9个百分点;原油产量4857万吨,同比增长2.4%,增速比上年同期加快1.8个百分点;天然气产量483亿立方米,增长9.1%,回落0.3个百分点,其中非常规天然气高速增长18.6%,拉动天然气产量增长6.0个百分点;发电15822亿千瓦时,同比下降6.8%,其中3月下降4.6%,降幅比1~2月收窄3.6个百分点,但从绝对量看,一季度发电量仍略高于2017~2019年三年同期平均水平。

2020年,煤炭新增产能将进入新一轮集中释放期,据中国煤炭工业协会等机构预测,全国煤炭市场将总体呈现供需基本平衡略显宽松态势,同时在西南、东北地区,结构性缺煤问题持续存在。据中国石油企业协会预计,2020年油气行业将继续大力推进增储上产,国内上游勘探开发投资仍将保持历史高位,新增石油探明地质储量和天然气新增探明地质储量有望保持在10亿吨和7000亿立方米以上的较高水平。国内原油产量增至1.93亿吨,国内天然气产量1880亿立方米。2020年全国电力供需总体平衡,华北、华中区域部分省份高峰时段电力供需偏紧,东北、西北区域电力供应能力富余。

3.能源结构进一步优化

一季度,能源消费继续保持清洁低碳化趋势。据初步核算,一季度天然气、水电、核电、风电等清洁能源消费占能源消费总量比重比上年同期提高0.8个百分点,煤炭消费所占比重下降0.5个百分点。新能源发电保持快速增长,比重有所提高,核电、风电、太阳能发电等新能源发电占规模以上工业发电量的比重为13.3%,比上年同期提高1.4个百分点。

在国际上,为缓解疫情的冲击,各国政府或将可再生能源、能效、氢能及碳捕获等清洁能源技术作为经济复苏计划的核心,清洁能源已是新经济增长点,关乎未来发展主动权、产业竞争力和能源安全。

2020年,壮大清洁能源产业仍将是我国能源发展主方向,《能源法》征求意见稿亦将可再生能源列为优先发展。2020年风能、太阳能、生物质、水电、核电和天然气等清洁能源增速将继续领先,据中电联预计,非化石能源发电装机合计将达到9.3亿千瓦左右,占总装机容量比重上升至43.6%,比2019年底提高1.7个百分点左右,2020年我国能源结构将更趋清洁化。

4.能源新生业态更趋活跃

近年来我国新产业、新业态、新模式持续兴起,新冠肺炎疫情更是倒逼了消费数字化转型,以互联网经济为代表的新动能显现出强劲生命力,同时也加快了以智能化为特征的新型能源产业和新生业态发展。

近年来,我国新型能源的核心关键技术已获得更多突破,新型能源的开发利用也变得更加经济高效,风能、太阳能、地热能、生物质能技术已经较为成熟,海洋能和氢能的利用也已起步,多能互补、“互联网+”智慧能源、综合能源服务等能源新业态正成为新的发展方向。2020年,新型能源技术将加快与云计算、大数据、物联网、人工智能、区块链、5G等现代信息技术深度融合,不断催生出能源新生业态,能源产业将加速数字化升级。

正在加载...

正在加载...