切换行业

切换行业

9月16日,远航合金发布了IPO公告,计划在创业板上市。

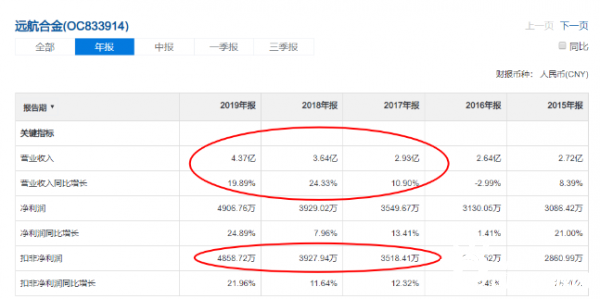

远航合金近几年业绩不错,完全满足创业板IPO条件,过会概率较大。

公司的主营业务是精密镍基导体材料,主要用于锂离子电池、锂聚合物电池、镍氢电池、镍镉电池等二次电池产品中,做为精密导体为电池或电池组传输电力;或者作为原材料用于造币。

镍是一种银白色金属,具备中等硬度、延展性并具有铁磁性的金属元素。镍带是采用镍板经真空熔炼、除杂、热轮、等工序加工出来的含镍纯度为99.7%到99.95%之间的工业原料。主要用于镍氢、镍镉、锂电池内部极耳、电池组的连接片;PTC过流保护元件的引脚;部分钠灯、卤素灯、金卤灯等电真空元件;部分药芯焊料的外皮等。

极耳,是锂离子电池产品的一种组件。电池分为正极和负极,极耳就是从电芯中将正负极引出来的金属导电体,通俗的说电池正负两极的耳朵是在进行充放电时的接触点。电池的正极使用铝(Al)材料,负极使用镍(Ni)材料,负极也有铜镀镍(Ni—Cu)材料,它们都是由胶片和金属带两部分复合而成。

铝(Al)极耳,一般用作正极极耳,如果电池为钛酸锂负极时,也用作负极极耳。

镍(Ni)极耳,用作负极极耳,主要用在数码类小电池上,例如:手机电池、移动电源电池、平板电脑电池、智能传递设备电池等。

铜镀镍(Ni—Cu)极耳,用作负极极耳,主要应用于动力电池和高倍率电池。

所以,远航合金的很多客户是锂电池企业,比如:孚能科技、力神动力电池、松下、

TTI、NEC、比亚迪、LG化学、比克、史丹利百得等。

公司及子公司的客户数量约为三百余家,分布在不同的行业。公司产品的用途除了消费类电池,还广泛用于造币、新能源动力汽车等。公司不断在新的领域发展新的客户。公司计划不断加强新领域如储能、纪念品等行业的客户开发。

公司是以电解镍为核心基础材料,通过加入钛、钨等材料经过真空熔炼、热轧、清洗、冷轧、退火以及切割等多道工序,形成适用于各类电池使用的具有良好导电特性的厚度在3mm到0.02mm之间的精密镍基带、箔产品;子公司金泰科主要生产冲压件,冲压件根据材料不同可分为镍基冲压件和非镍基冲压件。

从工艺上来看,公司的技术含量不高,门槛较低。

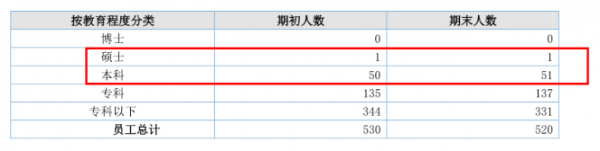

大部分员工都是生产工人,研发费用占比低,是一个典型的劳动密集型企业,科创属性不突出。

高学历人才很少:

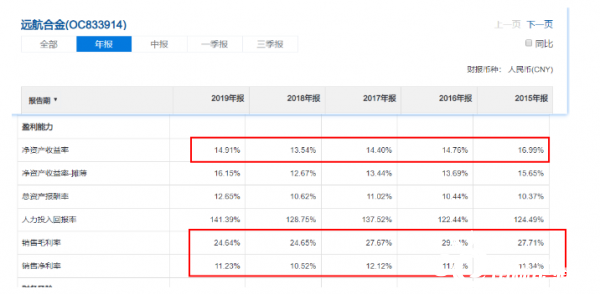

因此,市场竞争必然激烈,公司的毛利率和净利率较低。

毛利率在24%左右,并且这几年一直下滑趋势。净利率和ROE在15%以下,还可以,但谈不上优秀。

竞争对手有:

博威合金(601137)

东莞市沪航金属材料有限公司

上海欣柏实业有限公司

宜兴市锦华复合材料科技有限公司

厦门鑫泰博科技有限公司、

深圳市宝安区乐美金属材料厂

上海承铸有色金属有限公司

江苏锦宏有色金属材料有限公司

贤阳汇聚金属科技(苏州)有限公司

浅枷有色金属(上海)有限公司。。。

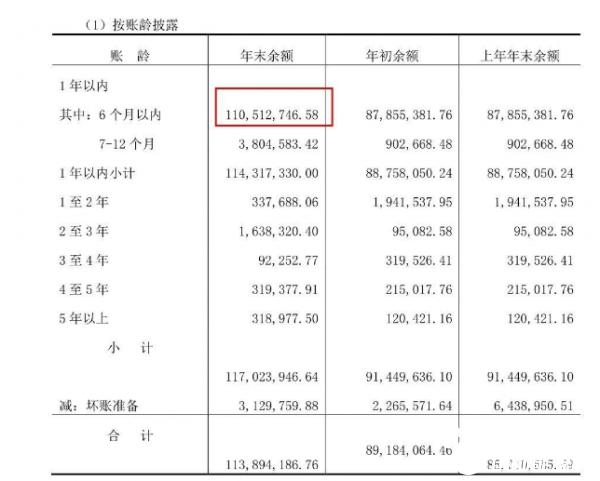

公司的应收账款占比23%,属于较高的水平,也说明对于上游客户的议价权不高。

不过大部分账期在6个月之内,风险不是很大。

电解镍占精密镍基导体材料成本的比重较大,其价格波动将对整个行业的制造成本产生较大影响,进而影响行业的盈利水平。电解镍的生产企业有:合纵科技等等。

从2015年到现在,电解镍的价格总体上呈现缓慢上行的趋势。

而远航合金的业绩还一直增长,说明其具有不错的成本控制能力。但是毛利率确实下滑了。

但是,如果电解镍过快上涨,估计对公司的盈利能力还是有很大影响,不一定能消化。

另外,远航合金在不断拓展新产品:新能源汽车电池用高稳定低电阻率高精宽幅镍基材料带、箔、电池用纯镍边丝、造币用镍基材料、软包动力电池用镍镁微合金化连接材料、增程式电动汽车电源系统用复合软连接导体材料、高能比三元锂动力电源系统用镍基导体材料、纯电动大巴车电源系统用连接片等,这些也推动了公司业绩的持续增长。

2020上半年,锂电池行业普遍业绩下滑,远航合金营收较上期增长 8.94%,估计是笔记本电脑、可穿戴等受益疫情的消费电子类电池的增长拉动所致。但是利润下滑25.13%,是因为营业成本同比增长及材料涨价。因此,原材料电解镍对公司的业绩影响还是很大的。

随着下半年经济恢复,锂电池行业回暖,公司营收有望加快增长,但是利润由于原材料的影响具有不确定性。

远航合金其实和A股上做铜板带的楚江新材 (002171.SZ )很接近,虽然产品不一样,但业务模式一样,只不过一个是做铜板带,一个是做镍带。楚江新材业绩具有明显的周期波动性。

远航合金在2012年已经申报过IPO,但是2013年业绩突然滑落,由盈转亏,IPO终止。远航精密有两个厂区,分别为丁蜀镇东厂区和环科园厂区。丁蜀镇东厂区已经批复的产能为镍基材料带、箔 1730 吨/年,但该厂区 2010 年、2011 年以及2012年前三季度镍基材料带、箔产量仅分别为 988.64 吨、1042.31 吨和 878.46 吨,产能利用率只有50%。

环科园厂区的情况也与此类似,批复产能为 1400 吨/年,但其 2010 年、2011 年以及今年前三季度的产量仅为 494.32 吨、521.16 吨与 439.23 吨,产能利用率不足40%。

这说明远航合金的业绩同样具有周期波动性。只是近几年恰好处于上行周期,业绩不断好转,因此公司抓住这个良好的时间窗口来申报IPO。

对于这种周期性企业,用PB方式来估值比较合理。楚江新材 (002171.SZ )和博威合金(601137)的PB都是2倍多。考虑到创业板注册制下估值会下滑,可以给予远航合金2倍PB的估值,合理市值为6.34亿左右。目前市值为6.94亿,偏高估。

正在加载...

正在加载...