切换行业

切换行业

我国新能源汽车销量高增长

2017 年,我国新能源汽车合计销量 76.78 万辆,同比增长 53.03%,合计占比 2.65%;18年销量大幅增至 12473 万辆,同比大幅增长 62.46%,合计占比 4.47%,占比较 17 年提升了1.80 个百分点;2019 年我国新能源汽车合计销 120.61 万辆,同比下降 3.30%,合计占比 4.68%,占比较 19 年提升了 0.23 个百分点,但增速为近年来首次下降,销量总体不及预期,且呈现四季度旺季不旺现象,主要系补贴下调对市场产生较大影响。

2020 年 9 月,我国新能源汽车销量 13.8 万辆,同比增长 73.03%,环比 8 月增长 26.61%,9 月月度销量占比 5.38%,月度销售为连续 12 个月同比负增长后连续三月同比正增长,且超越17 年以来的同期最高水平。9 月高增长与新能源汽车性价比提升、新能源汽车下乡活动及各地扶持支持有较大关系,且特斯拉、造成新势力表现持续靓丽,其中特斯拉 Model 3 的 9 月销量为 1.13 万辆,略低于 8 月 1.18 万辆。结合我国新能源汽车政策变化及行业特点,预计 10 月我国新能源汽车销售仍将延续正增长。2020年9月我国汽车销售256.5万辆,同比增长17.4%,为连续下降 21 个月后连续 9 个月同比正增长。2020 年 1-9 月,我国新能源汽车合计销售 71.53万辆,同比下降 18.00%,合计占比 4.18%。结合技术现状及行业发展趋势,预计我国新能源汽车将实现燃料电池和锂电池两类技术将并存,伴随新能源汽车性价比的整体持续提升,同时结合行业政策进展,预计 2020 年我国新能源汽车月度销量将呈现前低后高走势。

长期以来,我国新能源汽车坚持纯电动为主的发展战略。17 年全年纯电动合计销量 64.78万辆,占比 84.38%;18 年合计销量 98.26 万辆,同比增长 51.69%,合计占比 78.82%;19年合计销量 97.20 万辆,同比下降 1.08%,合计占比 81.49%。2020 年 9 月,我国纯电动新能源汽车销售11.2万辆,同比增长 77.72%,且环比 8月增长 27.27%,9 月纯电动销售占比 81.16%;2020 年 1-9 月,我国纯电动新能源汽车合计销售 56.21 万辆,同比下降 18.09%,合计占比78.45%。结合我国新能源汽车发展战略和历史占比,预计 2020 年我国纯电动占比仍将维持在80%左右。

![]()

行业关键价格跟踪

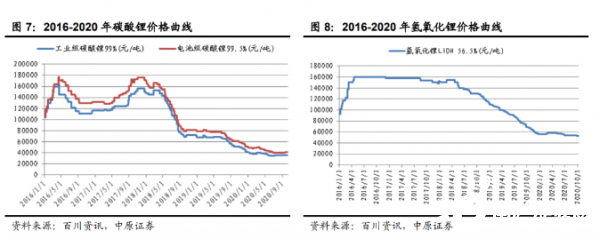

2017 年,电池级碳酸锂价格总体高位运行,并在 11 月初达到 17.6 万元/吨高位;18 年电池级碳酸锂价格则大幅波动,由 18 年初的 17 万元/吨回落至 12 月 31 日的 7.90 万元/吨,全年大幅回落 53.53%;2019 年碳酸锂价格总体持续承压,由 19 年初的 7.90 万元/吨回落至 12 月31 日的 5.00 万元吨,全年跌幅 36.71%。截止 2020 年 10 月 12 日,电池级碳酸锂价格为 4.08万元/吨,较 9 月初的 4.0 万元/吨上涨 1.88%。

2017 年,氢氧化锂价格总体高位运行,17 年最高价为 15.80 万元/吨;18 年初价格为 15.3万元/吨,12 月 31 为 11.65 万元吨,较 18 年初显著回落 27.12%;2019 年,氢氧化锂价格走势总体趋势下跌,由 19 年初的 11.15 万元/吨回落至 12 月 31 日的 5.63 万元/吨,19 年跌幅49.55%。截止 2020 年 10 月 12 日,电池级氢氧化锂价格为 5.28 元/吨,较 8 月初 5.38 万元/吨回落 1.86%。结合产能释放、企业生产成本、下游需求增速及行业发展趋势,预计短期碳酸锂和氢氧化锂价格总体已基本触底,短期总体窄幅波动,同时重点关注我国盐湖提锂技术进展、行业发展前景及我国新能源汽车产销数据,若我国盐湖提锂技术进展超预期,叠加新能源汽车销量增速不及预期,则碳酸锂价格将持续承压。

2017 年以来,电解钴价格持续大幅提升,由年初的 27.5 万元/吨提升至年底的 55.25 万元/吨,较年初上涨 100.9%;18 年以来,电解钴价格总体先扬后抑,18 年初为 58.25 万元/吨,4月以来最高价涨至 69.0 万元/吨后持续回调,至 12 月 31 日价格为 35.4 万元/吨,较 18 年初大幅回落 35.93%,主要与行业供需格局和行业技术进步有关,特别是产能持续释放;2019 年上半年,电解钴价格总体持续回调,并在 7 月以来触底企稳,19 年初价格为 35.4 万元/吨,7 月最低价格为 21.6 万元/吨,19 年底回升至 26.5 万元/吨。截止 2020 年 10 月 12 日,电解钴价格为 27.4 万元/吨,较 9 月初的 27.9 万元/吨回落 1.79%,短期总体维持震荡为主。由于钴是钴酸锂重要原材料且成本占比高,伴随电解钴价格提升,17 年以来正极材料钴酸锂价格同样大幅提升,由 17 年年初的 21.0 万元/吨提升至 12 月底的 42.5 万元/吨,较年初大幅增长 102.4%;18 年以来则呈现先扬后抑走势,总体走势与电解钴趋同,4 月以来最高价至 49.5 万元/吨,至12 月 31 日价格为 29.6 万元/吨,较 18 年初显著回落 30.35%,主要受电解钴价格持续回调影响。2019 年钴酸锂价格走势与电解钴趋同,19 年初为 29.6 万元/吨,7 月触底后总体窄幅波动,12 月 31 日价格为 20.2 万元/吨。截止 2020 年 10 月 12 日,钴酸锂价格为 23.5 万元/吨,较 9月初的 23.3 万元/吨上涨 0.86%,结合电解钴价格走势,预计钴酸锂价格短期总体窄幅波动。

2018 年以来,硫酸钴价格总体先扬后抑,趋势总体与钴价走势类同。2020 年 10 月 12 日,硫酸钴价格为 5.45 万元/吨,较 9 月初的 5.95 万元/吨回落 8.40%,主要是钴价短期小幅回调。三元前驱体主要原材料成本在于其中的钴,其价格趋势与硫酸钴趋同,18 年以来价格走势先扬后抑。2020 年 10 月 12 日,三元前驱体价格为 8.25 万元/吨,较 9 月初的 8.25 万元/吨持平。结合钴价走势和硫酸钴价格走势,短期预计总体窄幅震荡。

受前驱体价格走势影响,2018 年三元 523 正极材料价格总体先扬后抑,19 年走势与钴价趋同。2020 年 10 月 12 日,三元 523 正极材料价格为 11.90 万元/吨,较 9 月初的 11.8 万元/吨上涨 0.85%,结合前驱体价格走势,预计短期总体窄幅震荡。而磷酸铁锂价格 18 年以来总体趋势为下降,2020 年 10 月 12 日价格为 3.50 万元/吨,较 9 月初的 3.50 万元/吨持平,短期预计总体平稳。

2017 年以来,六氟磷酸锂价格总体持续下滑,由 17 年年初的 38.00 万元/吨下降至 17 年底的 14.75 万元/吨,大幅下滑原因在于我国六氟磷酸锂技术进展显著,且 17 年以来行业产能显著释放。2018 年以来,六氟磷酸锂价格总体呈现逐步企稳迹象;19 年价格呈现先扬后抑的走势,19 年初为 11.15 万元/吨,12 月 31 日为 8.50 万元/吨。截止 2020 年 10 月 12 日价格为9.0 万元/吨,较 9 月初的 6.95 万元/吨大幅上涨 29.50%,主要是下游需求好转,特别是我国和欧洲新能源汽销售总体持续向好,且六氟磷酸锂供给偏紧,预计后续仍有望震荡上行。DMC 为电解液主要溶剂,受环保等因素影响,18 年以来其价格趋势总体向上,18 年初价格为 7300 元/吨,18 年 12 月最高涨至 10300 元/吨。2020 年 10 月 12 日,DMC 价格为 14500元/吨,较 9 月初的 8800 元/吨上涨 64.77%,总体预计区间高位震荡为主。电解液价格主要取决于上游电解质、添加剂和溶剂价格,同时与行业竞争格局紧密相关,且不同应用领域产品价格区别较大。18 年以来,电解液价格总体趋势向下。截止 2020 年 10 月 12 日价格为 3.90 万元/吨,较 9 月初的 2.95 万元/吨上涨 32.20%,主要是上游原材料价格上涨,预计短期总体平稳为主。

动力电池装机

2019 年,我国新能源汽车动力电池装车量共计 62.32GWh,同比增长 8.65%。

2020 年 8 月,我国新能源汽车动力电池装机量 5.13GWh,同比大幅增长 48.21%,环比 7月增长 2.15%,为 20 年以来连续两月同比正增长。2020 年 1-8 月合计装机 27.62GWh,同比下降 27.54%。

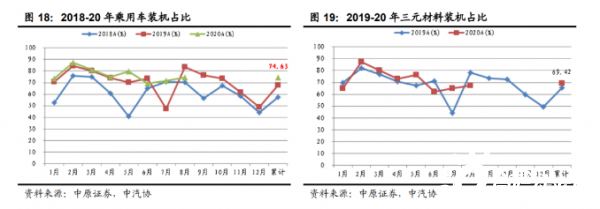

细分市场看:2019 年乘用车合计市场占比 67.63%;2020 年 8 月装机 3.82GWh,市场占比 74.55%,2020 年 1-8 月合计市场占比 74.63%。就材料体系而言:2019 年三元材料合计装机 40.86GWh,市场占比 65.56%;2020 年 8 月装机 3.46GWh,市场占比 67.49%,2020 年1-8 月合计市场占比 69.42%。

8 月装机量前三位的市场占比分别为 44.23%、14.28%和 13.83%。TOP 10 电池企业合计贡献了市场 91.7%的装机量。8 月宁德时代装机 2.26GWh,环比增长 4%,市占率恢复约 1 个百分点。排名第二的 LG 化学 8 月装机量全部来自特斯拉 Model 3,装机量为 731.89MWh,环比下滑 8.6%。排名第三的比亚迪随着比亚迪汉 EV 和比亚迪汉 DM 的规模上量,装机量也随之上涨,环比增长 12.1%。

正在加载...

正在加载...