切换行业

切换行业

四、抽水蓄能(PSH)

1.抽水蓄能(PSH)市场

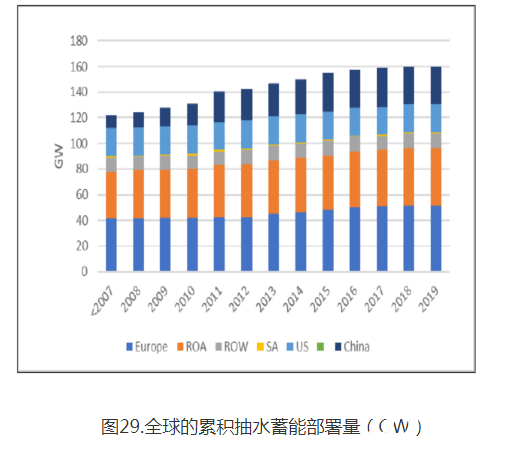

抽水蓄能是历史最悠久的储能技术之一。实际上,最早运行的一个抽水蓄能电站(PSH)是1909年在瑞士开通运营的。全球抽水蓄能电站(PSH)的累积部署如图29所示,到2019年的装机容量增长到160GW。如今,大部分抽水蓄能设施在欧洲和亚洲运营。尽管抽水蓄能电站(PSH)的装机容量非常高,但应该注意的是,并不是所有的抽水蓄能设施(PSH)都能应对当今电网面临的挑战。

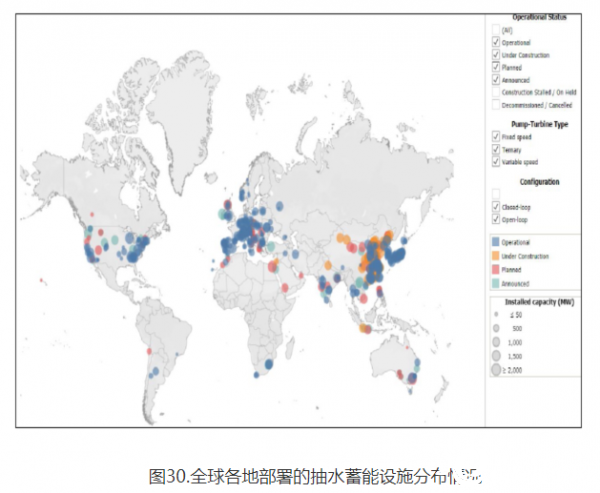

根据国际水电协会 (IHA)发布的调查报告,到2025年,全球357个已经运营的抽水蓄能设施(PSH)的总装机容量为164GW,另有124个抽水蓄能设施正在建设中(正在建设、计划中或宣布中)。预计到2030年抽水蓄能设施的装机容量将增加50%,达到240GW,其中中国有65个新项目,美国有19个、澳大利亚和印度尼西亚各有10个。而根据规模,国际水电协会 (IHA)估算这些抽水蓄能设施(PSH)的储能总容量为17TWh。而这一数值可能被低估了,因为许多抽水蓄能设施并没有报告其水库规模。图30是国际水电协会 (IHA) 2020年数据库快照,显示了全球抽水蓄能设施部署的位置和规模。

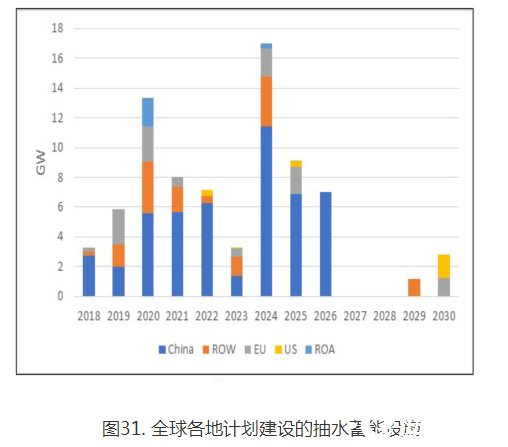

全球各地计划建设的抽水蓄能设施如图31所示。这些计划的部署包括正在建设中或计划进行开发并已寻求或获得监管部门批准的项目。如图31所示,每年的抽水蓄能设施部署情况可能会有很大不同,这一项目的可变性通常与较长的开发周期有关。例如,印度Pinnapuram 抽水蓄能项目就是一个交付周期较长的例子,该项目将与一个装机容量为2GW太阳能发电设施和400MW风力发电设施配套部署,并将连接400kV电网。该项目于2018年获得印度政府部门的批准,并在2020年获得250万美元的投资用于下一步设计。

中国近期计划部署的抽水蓄能设施装机容量最高。从2020年至2026年,预计中国将部署35GW以上的抽水蓄能设施,都是规模非常大的水电站。例如,中国计划年投资28亿美元建设的丰宁县水电站的装机容量为3.5GW。而在澳大利亚,Genex 电力公司最近与Energy Australia公司签定了一个装机容量250MW抽水蓄能设施合同。

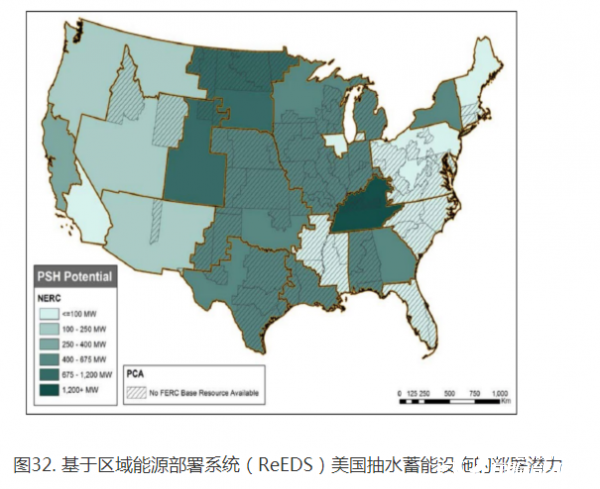

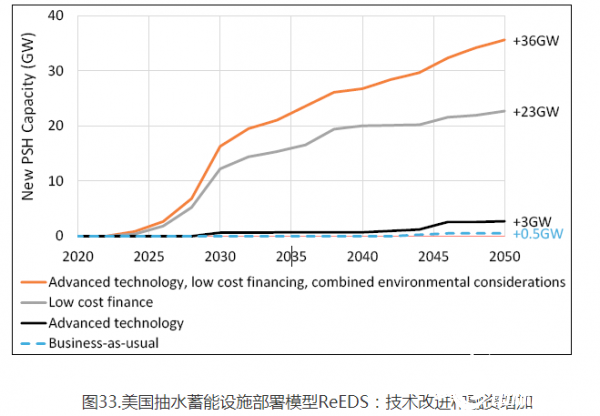

2016年,美国国家可再生能源实验室(NREL)使用区域能源部署系统(ReEDS)模型开发了一组可能的抽水蓄能设施资源可用性开发方案,以作为美国水电开发愿景的一部分。这些方案规模可以从1980年以来向美国联邦能源管理委员会(FERC)提交的所有抽水蓄能项目评估的初始上限估算。而这只是潜在抽水蓄能项目的一部分,因为一些水电所有者和开发商不需要美国联邦能源管理委员会(FERC)授权。基于这些假设,根据美国联邦能源管理委员会(FERC)的估算,美国已经建设的166个抽水蓄能设施的总装机容量为109GW。其ReEDS模型还包括每个区域一个750MW的抽水蓄能项目,以减少过度约束抽水蓄能的扩建或部署,同时允许在所有区域中持续增长。图32显示了没有通过美国联邦能源管理委员会(FERC)批准的101GW的抽水蓄能设施和美国联邦能源管理委员会(FERC)已经批准的109GW的抽水蓄能设施的组合。如果其持续储能时间为12小时的话,其估算值为210GW/2,500GWh。

ReEDS模型选择750MW作为抽水蓄能项目规模是因为这是美国水电开发愿景之前十年提出的抽水蓄能项目装机容量的近似平均值。

美国水电开发愿景还包括以ReEDS建模的三种情景的结果:先进技术、低成本融资以及两者的结合,其中还包括可持续发展的能源。

五.压缩空气储能(CAES)

压缩空气储能(CAES)设施通过压缩空气进行储能,通常部署在大型地下洞穴中。只适合在固定市场中使用。

1.压缩空气储能(CAES)市场

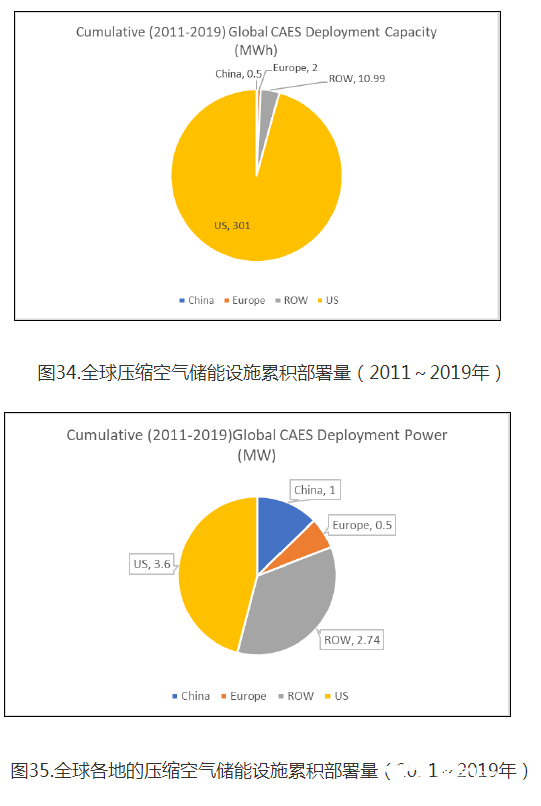

彭博新能源财经公司(BNEF)的调查报告列出了全球范围内七个委托部署的压缩空气储能(CAES)设施,其中四个在美国。尽管并不是所有的压缩空气储能(CAES)设施都报告了其装机容量,但收集到的信息表明,从2011年到2019年,美国在这两个方面的部署量最大(图34和35)。2011年,在德克萨斯州部署了300MWh时的大型压缩空气储能(CAES)设施。报告还指出,中国有三座大型压缩空气储能(CAES)设施已经获得融资,并正在建设中。所有这些压缩空气储能设施都计划在2019年底或2020年初投入使用,但未找到有关这些项目是否已完成的信息。

新方法也在考虑之中;在混合系统中正在研究压缩空气储能(CAES),它可以潜在地平衡其成本和性能。例如在荷兰,压缩空气储能(CAES)最近与锂离子电池储能结合使用,用于辅助服务的混合能源系统。预计这种方法既可以延长锂离子电池储能系统的使用寿命,又可以显著提高其总体使用寿命。

尽管美国在压缩空气储能(CAES)部署方面处于领先地位,但并非所有项目都获得成功或者实现商业化。以下是一些示范和失败项目的示例:

2. 压缩空气储能(CAES)成功和失败的项目

-阿拉巴马州:110MW,1991年投入运营

-俄亥俄州First Energy公司:2,7000MW,2018年暂停,洞穴条件不合适

-爱荷华州ISEP:270MW,2011年报废,含水层孔隙率低

-加利福尼亚州PG&E:300MW,2018年可行性研究结束,项目并不经济。

在彭博新能源财经公司(BNEF)关于新兴固定储能技术的报告中,压缩空气储能(CAES)被评估成为锂离子电池的竞争对手。彭博新能源财经公司(BNEF)使用下面提到的参数作为主要指标,针对每个独特的电网市场应用分析了压缩空气储能(CAES)系统与锂离子电池储能系统的竞争力,以确定其“可寻址市场”。可寻址市场被定义为在与电网相关的储能领域中的锂离子电池竞争时,在以下三个参数上可利用该技术的市场:技术和经济可行性、位置限制、系统规模。尽管它没有评估特定的设施位置,但在评估中包括其对于经济可行性的需求。

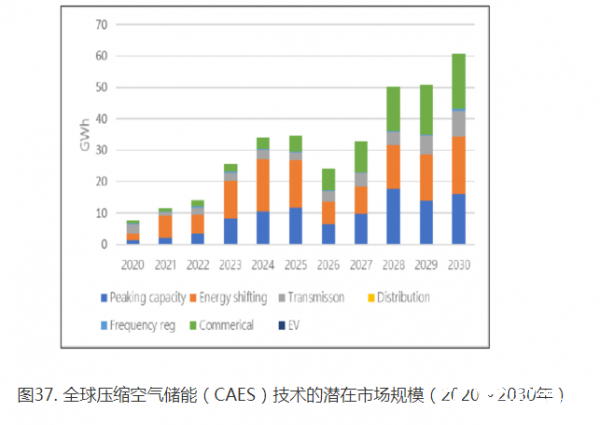

该分析预测,到2030年,在150GWh预计总储能容量中,压缩空气储能(CAES)设施能够与锂离子电池储能系统相竞争的容量约为60GWh。如图37显示,峰值需求和能量转移是压缩空气储能(CAES)最有竞争力的应用场合。

六.氧化还原液流电池(RFB)

1.氧化还原液流电池(RFB)市场

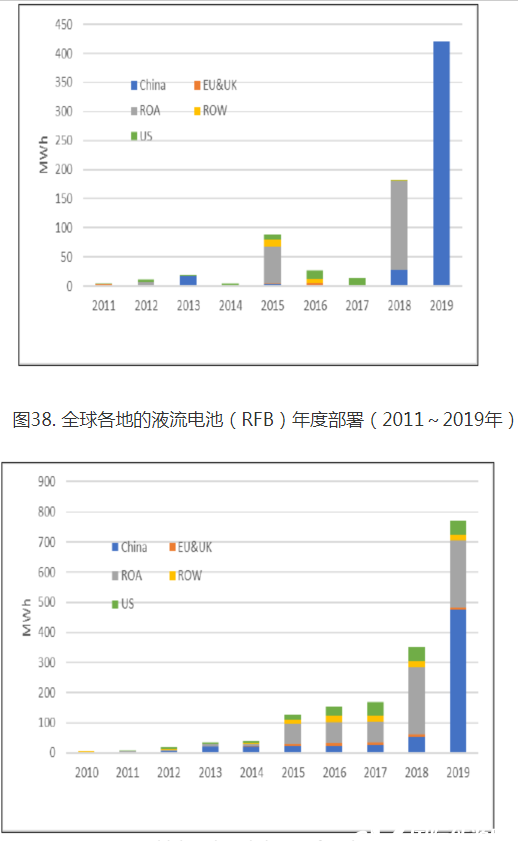

氧化还原液流电池(RFB)仅在固定市场中使用,通常是水基的。图38和图39分别总结了全球年度部署和累计部署。中国和亚洲其他地区在液流电池(RFB)部署方面处于领先地位。从2008年以来部署的800MWh液流电池(RFB)项目中,75%以上是在过去两年部署的。

图39. 全球各地的液流电池(RFB)年度累计部署(2010~2019年)

全球规模最大的氧化还原液流电池(RFB)项目(200MW/800MWh)于2016年批准在中国大连建设;它是由中国融科动力和美国UniEnergy Technologies共同开发的。该项目设计用于黑启动、调峰和电网稳定。

如上所述,彭博新能源财经公司(BNEF)为几种新兴的固定储能技术开发了一个“可寻址”市场。可寻址市场是指与电网相关的储能领域中的锂离子电池在以下三个参数上竞争时该技术可用的市场:

·技术和经济可行性

·位置限制

·系统规模

针对每种市场应用(例如能源转移)开发了评级系统,并将该技术与相同应用中的锂离子电池储能系统进行了比较。

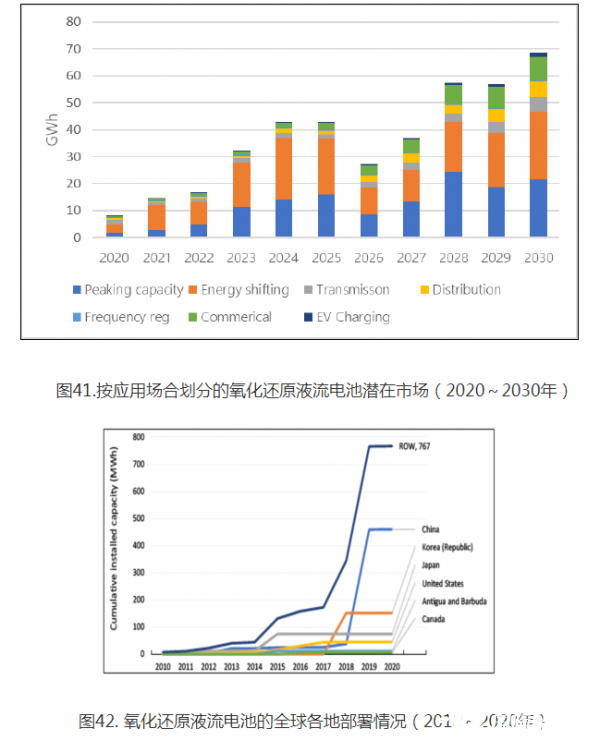

将所有氧化还原液流电池化学物质归为一组,并假设其平均系统持续放电时间为4小时。如果较短期限的储能系统是可行的,那么可寻址的市场范围将更大。彭博新能源财经公司(BNEF)预测,到2030年,液流电池将与锂离子电池竞争高达69GWh(占所需总容量150GWh的46%)。峰值需求和能量转移是液流电池最具竞争力的应用,如图41所示。为解决钒液流电池的成本问题而开发的铁基液流电池可能会改变这一预测。

图42 提供了按部署日期和规模划分的氧化还原液流电池(RFB)的情况。与其他新兴储以技术类似,近年来,氧化还原液流电池(RFB)的部署已经显著增加。

氧化还原液流电池(RFB)可行性的很大决定因素是系统成本,这与电解液活性材料的选择紧密相关。从历史上看,钒液流电池(RFB)由于具有多种吸引人的电化学性能(包括相对较长的使用寿命)而成为首选。但是随着价格下降,锂离子电池如今可以与钒液流电池(RFB)在成本上进行竞争。由于钒液流电池(RFB)的设计从在4~6小时的持续放电时间(这变得越来越重要)中带来了成本优势,因此,为改进活性材料的经济性而进行开发的策略也在不断发展。一些投资者和初创公司正在推出新的液流电池(RFB)技术,如果获得成功的话,这可能会影响未来的部署。例如,一家钒生产商和一家液流电池公司组建了一家合资企业,可以将钒电解质出租给氧化还原液流电池开发商。

铁是一种成本极低的活性材料,并且已经在氧化还原液流电池(RFB)上取得了一些早期的商业成功。例如,一家全铁液流电池公司的设备可以提供长达10小时的持续放电时间,如今该公司扩大了生产能力。它得到了投资者及其未来供应链的支持。

一种溴化锌液流电池已经设计为标准的5小时持续放电时间,其装机容量为25kW。加州能源委员会最近授予这家初创公司一份合同。基于有机活性材料而不是无机活性物质的液流电池具有潜在的成本效益。而下一代氧化还原液流电池将受到广泛的关注。

正在加载...

正在加载...