切换行业

切换行业

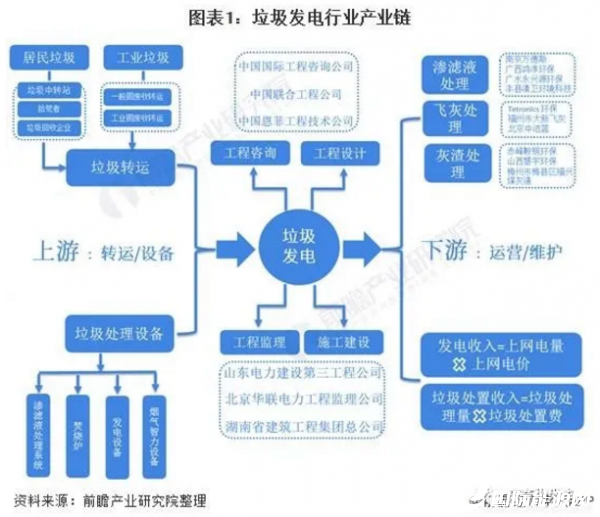

垃圾焚烧发电是通过对燃烧热值较高的垃圾进行高温焚烧,在高温焚烧中产生的热能转化为高温蒸汽,推动汽轮机并带动发电机发电。从产业链来看,我国垃圾焚烧发电行业的上游行业主要包括垃圾清运、垃圾发电项目设计建造、垃圾焚烧设备制造等;

下游行业主要包括电网公司。垃圾焚烧处理相较于卫生填埋、堆肥等无害化处理方式具有处理效率高、减容效果好、资源可回收利用、对环境影响相对较小等优势,在国家的大力支持下,将成为垃圾处理行业的主流方式。在此背景下,垃圾焚烧发电行业快速发展,带动产业链投资。

垃圾发电即垃圾焚烧发电,是生活垃圾处理的主要方式之一。目前我国生活垃圾处理市场增速放缓,整体空间有限,但垃圾焚烧发电行业仍处于快速增长的时期,其主要原因在于垃圾处理方式的结构在发生大的转变,许多填埋处理量将逐渐被焚烧方式所替代。

根据垃圾处理流程,垃圾发电产业链包括上游垃圾转运、垃圾处理设备制造,中游垃圾发电厂设计、建造以及下游垃圾发电厂运营、维护。

市场规模:垃圾焚烧产能持续增长,十三五规模或达两千亿

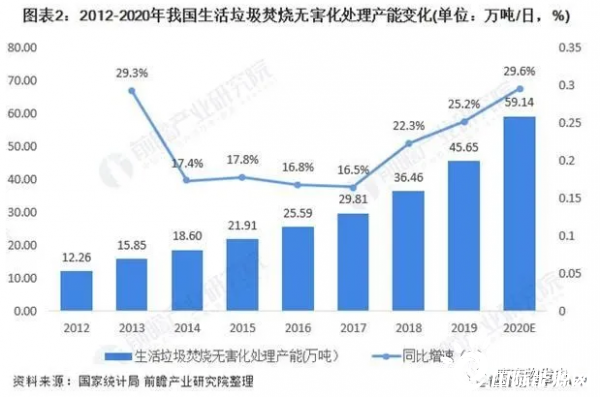

根据国家统计局数据,我国生活垃圾焚烧无害化处理能力(仅包含设定城市)近年来保持了较快增长,截至2019年我国城市生活垃圾焚烧产能达到45.65万吨/日,垃圾焚烧处理能力2017-2019年处于持续高投产状态,2019年城市新增垃圾焚烧产能达到9.19万吨/日。按照当前趋势及“十三五”规划,预计到2020年,我国垃圾焚烧产能将达到59万吨/日。

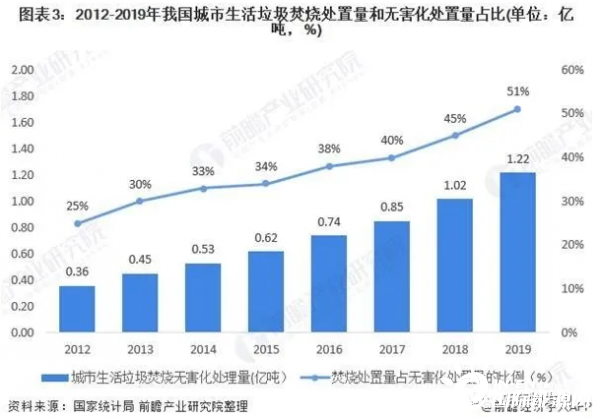

产能扩增带动下,城市生活垃圾焚烧处置量由2006 年0.11亿吨提升至2019年1.22 亿吨,占无害化处置量的比例也由2006年14%提升至2019年51%。

根据对光大环境、海螺创业、上海环境、伟明环保、绿色动力等12家垃圾发电上市公司运营项目投资额的测算,得到2016-2019年垃圾发电项目单位投资成本由54万元/(吨/日)提高至55万元/(吨/日),假设2020年单位投资成本小幅提升至56万元/(吨/日);

考虑典型的垃圾发电项目投资结构,工程土建、工程安装、设备以及其他分别占比25%、13%、38%、24%,同时假设垃圾焚烧发电项目建设周期为18个月,T年投运的项目在T-2/T-1/T年的建设期分别为2.5/10/5.5个月,则2016-2021年间垃圾发电总工程及设备市场规模分别达到1229亿元和814亿元,整个垃圾焚烧发电行业2021年市场规模将超2000亿。

政策分析:政策落地,促进行业整合

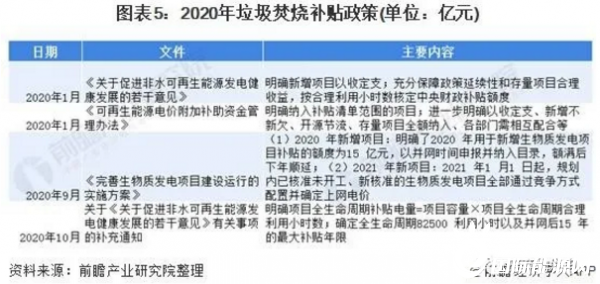

垃圾发电是生物质发电的主要方式之一,2020年年初,政策明确了新增和存量项目新增不新欠的原则;2020年9月发改委等出台《完善生物质发电项目建设运行的实施方案》,明确过渡期新增项目补贴方法;

2020年10月,财政部、发展改革委、国家能源局发布《关于促进非水可再生能源发电健康发展的若干意见》补贴资金有关事项补充通知,明确焚烧项目国补期限为15年或利用小时达82500小时,无论项目是否达到全生命周期补贴电量,不再享受中央财政补贴资金,但核发绿证准许参与绿证交易。

根据住建部及十三五规划数据,2020年末预期运营产能中90%左右均为近年投产,因此补贴限期对企业短期业绩影响不大。

此外,考虑到垃圾焚烧和生物质发电的成本较高和刚需属性,预计未来垃圾焚烧项目的国补有望通过地方处理费调价机制等进行补贴,政策有望加速行业产能整合,优质运营企业具备较大发展潜力。

从各省份产能规划来看,未来5-10年垃圾焚烧产能建设需求较旺盛。近两年各省市生活垃圾焚烧中长期规划纷纷出台,多地明确指出要新增垃圾焚烧厂以提高焚烧处理能力,并设置了较高的焚烧占比规划目标。

例如江苏省提出在2022年-2030年新(改/扩)建垃圾焚烧厂39座,预计新增垃圾焚烧处置能力4.5万吨/日;福建省提出到2030年生活垃圾焚烧率平均可达100%。对比部分地区2020年存量产能与2030年规划产能,仍有接近两倍的提升空间,预示未来5-10年垃圾焚烧产能建设需求较旺盛。

发改委要求地方政府最晚在2020年3月31日之前编制完成生活垃圾焚烧发电中长期专项规划,未完成的省市未来新建焚烧项目补贴资金由地方政府自行解决。多省力争在2030年实现原生垃圾“零填埋”。

区域结构:存量在沿海地区,增量在内陆三线以下城市

垃圾焚烧发电项目主要集中在华东、华南地区。经济相对发达的华东地区发展规模较大,占全国垃圾发电总装机容量的50%以上。

2019年全国各省(区、市)垃圾焚烧发电累计装机容量排名前5的省份分别是:广东省(16.3%)、浙江省(14.5%)、山东省(11.7%)、江苏省(10.8%)、安徽省(5.5%),合计占全国累计装机容量的58.9%。

2019年,仅安徽一省,就中标20个垃圾焚烧发电项目,总投资额高达110亿元,占项目总数的四分之一,同时也占项目总金额的四分之一,在众多省份中脱颖而出。安徽垃圾焚烧发电项目主要被城发环境(10个)、康恒环境(3个)、光大国际(3个)收入囊中,未来新增垃圾处理能力24550吨/日。

河北省2019年大动作不断,先后受理了37个垃圾焚烧发电项目,中标项目12个,总中标金额为78.7亿人民币,新增垃圾处理产能15300吨/日,加速垃圾焚烧产业布局。吸引了像卡万塔、光大国际、中国环保集团、深能环保、康恒环境等众多龙头企业,其中献县生活垃圾焚烧发电项目是光大国际在河北中标的首个垃圾焚烧发电项目。

山东省作为华东大省,中标项目9个,总投资额41.6亿元,位居第三。山东省近一半项目由光大国际中标。

从2020年上半年新增项目区域分布看,据E20统计,新增的42个垃圾焚烧发电项目中,一线城市无新增,四五线城市项目数量占比达44%。表明随着垃圾焚烧行业快速发展,一二线城市等经济较发达地区产能逐渐饱和,行业整体新增需求增速也有所放缓。

竞争格局:产能分散,订单马太效应明显

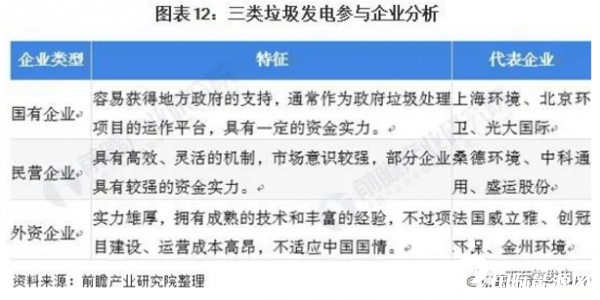

随着垃圾发电被提到前所未有的高度,行业进入市场化全面发展阶段,国有企业、外资企业、民营资本等多方投资主体积极加入市场竞争,形成了成熟清晰的商业模式。

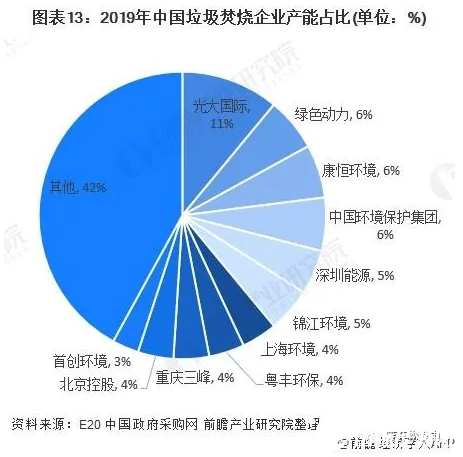

垃圾焚烧行业产能集中度较低。从市场格局来看,垃圾焚烧项目逐步向乡镇下沉,技术+资金实力较强且运营能力较好的企业拿单能力更为突出。从垃圾焚烧企业产能占比来看,截至2019年底,企业在手产能占比最大的为光大国际,排名前十的企业产能仅占55%,行业集中度较低。未来随着落后产能不断被淘汰,行业集中度有望进一步提升。

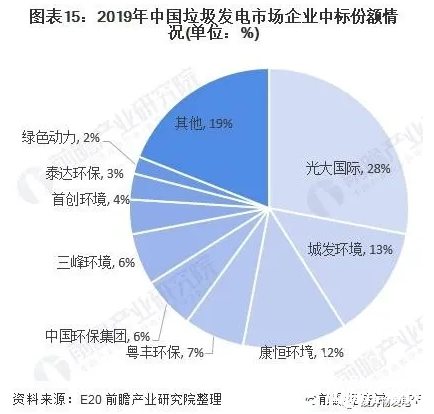

从在手订单来看,根据E20的数据及中国政府采购网的项目信息,2015年以来垃圾焚烧CR10市占率从58%提升至2019年的60%,行业集中度较高且较为稳定。CR10中国企有8家,其在手项目产能占比基本稳定在46%-49%。

光大国际作为国内垃圾发电的绝对龙头企业,拿单到手软,中标金额为113.5亿,占比约28%。据不完全统计,光大国际(包括光大绿色环保)拿下16个项目,主要集中在安徽、河北、山东、广东四个省份,光大国际牢牢把握住了发展机遇,积极开发和扩张垃圾焚烧发电市场。

城发环境在2019年度共计中标10个项目,总中标金额为53.17亿,占比13%,项目所在地均为安徽。康恒环境总计中标9个项目,遍布安徽、河北、山东、江苏等7个省份,垃圾焚烧发电业务多地开花,中标金额高达48.85亿,占比12%。

正在加载...

正在加载...