切换行业

切换行业

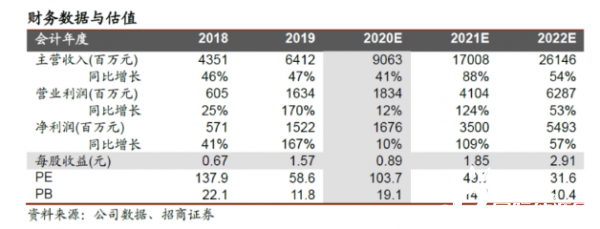

公司2021年经营向好确定性较高,公司在小电池板块的竞争力与平台架构基本成型,有能力保持高质量发展与较快增长。而在针对动力与储能的大电池领域,软包、铁锂电池都具备了较强的竞争力且较好的盈利水平,培育中的方形三元电池也切入华晨宝马体系。除此之外,我们分析公司的方形电池还有可能在12/48V低压领域形成一个比较大的新业务单元;公司铁锂电池在商用车、储能市场外,未来也有可能通过创新产品进入国际客户电动乘用车体系。综合来看,公司正在积累新的增长驱动力,未来几年小电池、大电池有望齐头并进,维持强烈推荐评级,基于未来几年的增长确定性,上调盈利预测并上调目标价至125-135元。

摘要

2021年公司有较高的增长确定性。公司的锂原电池具有全球领先的竞争力,小型锂离子电池通过深度切入全球电动工具市场进而进入国内第一阵营,而金豆等微型锂离子在欧洲与中国市场都获得专利战胜利,总体看,公司小电池领域竞争力得到加强,未来有望保持高质量的较快增长;而在2021年,因为圆柱形电池产能翻倍以上增长,增长会加速。动力电池方面,公司持股51%的亿纬集能主要产品为软包动力电池,2010年初产能3GWh,2021年初已达10GWh;同时,公司持股30%的SK新能源(江苏)目前具备10GWh产能,并在扩建17GWh新产能。亿纬集能与SK新能源江苏公司主要客户为海外标杆客户,目前生产供应都很紧张,伴随产能陆续投放,软包电池有望实现大的增长与利润贡献。公司铁锂电池产能过去一年多实现数倍扩产并达到10GWh产能,伴随商用车恢复及储能等市场发展,铁锂业务贡献也会更突出。

公司在12/48V低压市场、新型铁锂领域积累新的增长驱动力。公司方形三元大电池还在培育和投入期,经过多年努力在2020年初终于切入华晨宝马电动车供应体系,2022年有望开始供货;同时,公司在方形三元电池领域针对12/48V市场的研发定制陆续获得突破,2020年底斩获宝马集团48V项目,业内反馈,公司与多家国际客户的12/48V低压项目也有比较好的机会,我们认为,公司有希望在这个领域开辟出一个比较大的新业务单元。公司的铁锂电池在客车、物流车市场保持了一定的市占率与稳定盈利,未来储能领域的贡献会进一步加大;同时,公司在储备与投入的圆柱形铁锂等创新产品,也有希望在未来几年进入国际乘用车市场。大动力板块是公司过去6年投入最大的方向,目前开始收获,这也将是公司未来增长的主要驱动力。

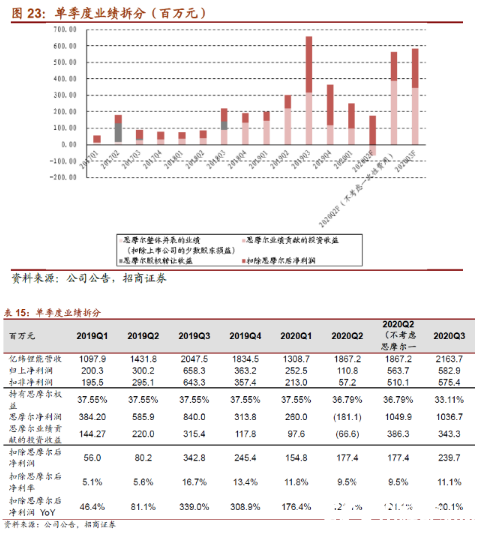

新型烟草投资收益有望快速增长。思摩尔的大客户如雷诺烟草、NJOY在海外市占率快速提升,而随着国内线下渠道建设见效,公司在国内的大客户也开始了快速增长。公司目前持股32.6%,其投资收益增长也将比较可观。

1. 小电池平台化发展,进入高质量、超预期成长阶段

1.1 锂原业务将在物联网大发展下上大台阶

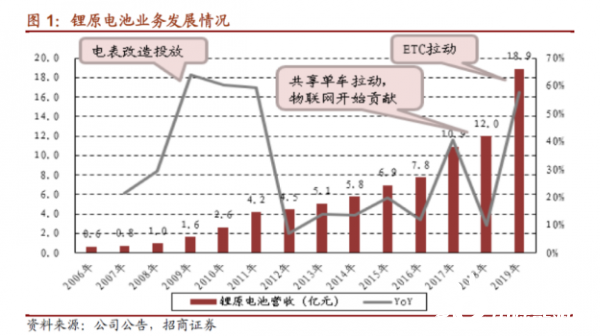

公司锂原电池具有领先的竞争力。公司锂原过去10年毛利率都在33%以上,近年已达到40%,2019年毛利率提升4.2个ppt达到44%,公司有一定的定价权,其中1)锂亚电池出货量规模超过法国SAFT,规模已经全球第一。2)锂锰电池:规模国内第一,但在全球占有率不高,公司计划投资近5亿元建设的湖北新产能预计2019年下半年逐步达产。3)SPC电池性能介于锂原与锂离子之间,公司规模居前,综合优势也领先。

锂原业务将保持优异的发展。在万物互联的大趋势下,各类物联网应用中电源需求将随之井喷,除了2019年的ETC以外,包括智能电表、智能交通等需求形势中期向好,同时,其他物联网的零碎市场也在逐步出现,如家庭智能监控、烟雾报警、车辆维修报警等量大且比较容易标准化的市场。而长期看,锂原电池、小型锂离子电池将是主要电源供应方式。

1.2 圆柱电池牢牢抓住工业消费类市场

圆柱电池供不应求。从2020年Q2开始,公司圆柱电池业务下游受益电动工具、电动两轮车等市场景气度高,公司圆柱三元电池供不应求,保持满产,同时随着稼动率和良率的提升,盈利能力继续提升,估算净利率超过10%。

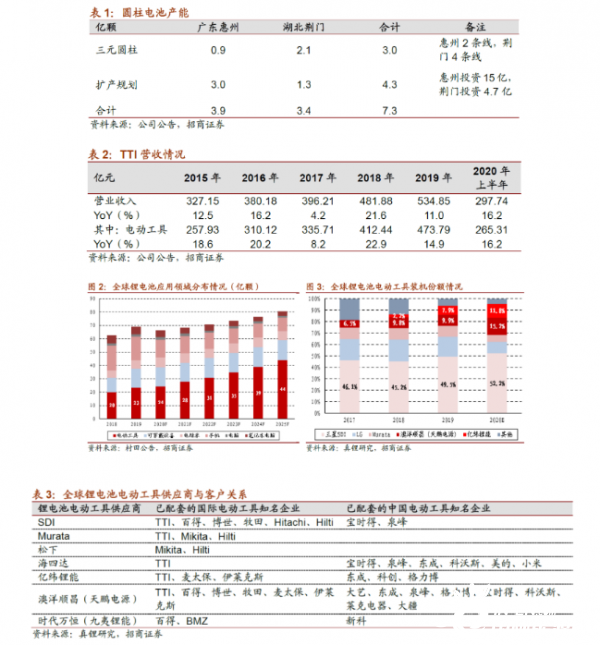

产能大幅扩张。目前公司三元圆柱电池产能约3亿颗,为了应对下游供不应求,公司继续扩张产能,预计2021年可交货产能较今年增加1倍,出货规模有望大幅增长。

圆柱电池进入高质量、超预期发展阶段。公司2017年将圆柱三元电池切换至电动工具市场,目前已经站稳脚跟,并且冲击海外LGC、三星SDI的市场份额。据村田预计,2020年全球电动工具市场锂电池需求约24亿颗,2025年约44亿颗,行业保持稳健增长,不过随着国产替代进程开启,中国企业将加速渗透与发展。

1.3 微型电池将走向更高的长期高度

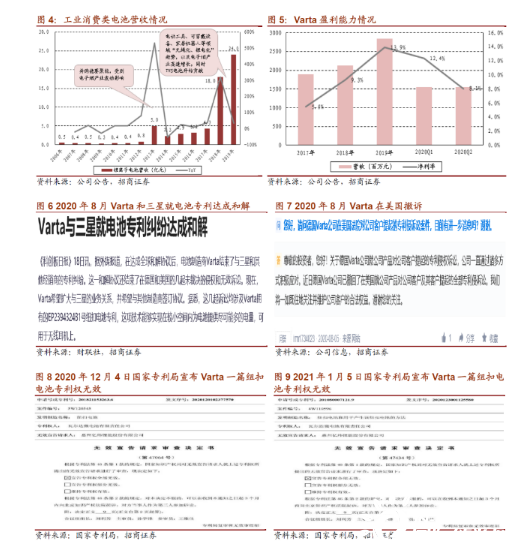

亿纬锂能“金豆”电池迎来收获。2019年底公司已经开始启动“金豆”电池产业化,并切入海外主流TWS耳机品牌供应链,不过在后续发展中和海外巨头在专利方面产生冲突。2020年12月和2021年1月国家专利局宣布Varta的2项国内纽扣电池专利无效,并且国际认定也在推进中,公司专利问题正在解决。

平台化将支撑对各种下游的快速定制和响应。公司形成了电化学材料、技术与工艺体系积累,这个体系支撑公司针对各种下游需求快速定制和响应,TWS是公司微型电池在可穿戴领域的一个成功应用,未来有望在新的丰富多彩的应用中获得更多的应用。

此外,公司其他小型消费类电池业务在电子烟、可穿戴设备领域已经迅速卡位,并持续拓展新的应用市场与标杆客户。

2. 动力储能业务将进入爆发期

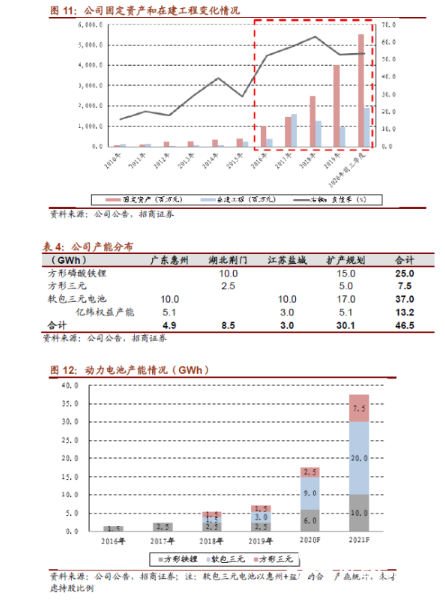

动力电池是公司过去5-6年在战略投入的方向。2010-2015年公司在消费类锂电池投入较多,固定资产规模爬升至3-4亿元,体量并不大。2016年以后,公司连续的大规模投入动力电池,固定资产迅速扩张,2020年前三季度约55.2亿元,同时在建工程也达到了18.9亿元。

2021年将是动力储能业务开始收获之年。公司铁锂电池已经具备竞争力,并且随着一些重要客户的开拓和储能等新的应用领域兴起,正在大幅扩张新产能。软包三元电池在2020年已经实现规模化出货,2021年产能达到10GWh,同时参股的SKI江苏子公司产能也在陆续投放,有望实现较显著的业绩贡献。方形三元突破宝马动力电池供应链后在2021年也有望启动供货,同时开辟12V冷启动电池、48V启停电池等新战场,陆续获得国际一线车企订单。未来几年,公司动力与储能板块都将是强增长、强投入的状态。

2.1 方形三元开辟微/轻混电池市场

方形三元继续扩张。公司现有2.5GWh产能有望下半年开始进入量产阶段。同时,公司计划继续扩张5GWh产能,保障未来客户需求增长。

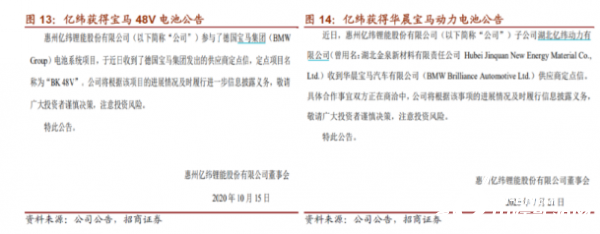

动力以外,开辟微/轻混电池业务。2020年7月,公司公告收到华晨宝马动力电池定点函,方形三元电池正式配套第一家海外大客户。

除动力电池以外,公司开辟轻混电池业务,2020年10月,公司公告收到宝马集团48V电池定点,并且正在陆续斩获国际一线车企的合作项目。此外,其他微/轻混电池中,公司也有12V冷启动电池上的产品储备,开启对铅酸电池的替代。公司正在微/轻混电池领域形成一个比较大的新业务群。

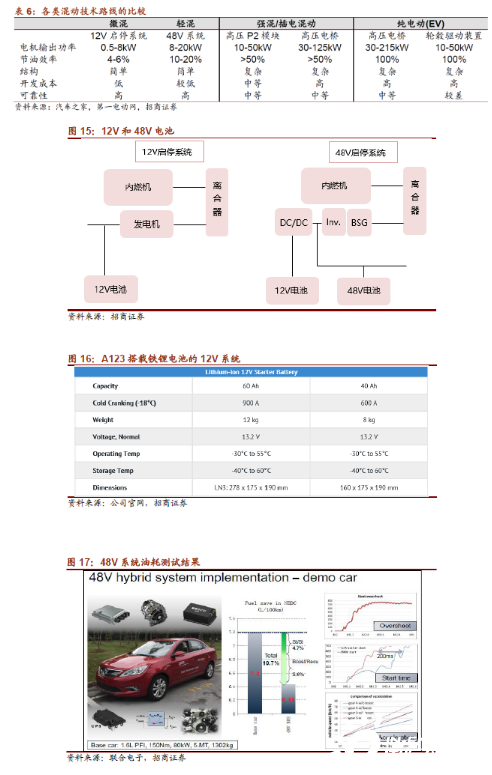

汽车电气化的发展路径。汽车电动化最早由12V启停系统替换传统铅酸蓄电池开始,随着12V启停系统逐步普及动力系统开始逐渐高压化。电动化整体发展路径是由12V到48V再到高压300V,符合由弱混到轻混,再逐渐向强混/插电混动发展,最后逐渐走向纯电动的发展路径。

12V系统中锂电池有望大规模替代铅酸电池。汽车中的12V电池系统主要作用是冷启动,同时也承载了车内一些低功率设备的供电需求,如车窗、照明等。目前12V系统的电池中铅酸电池仍有大量使用,主要系其技术成熟度高、安全性高、成本低等原因,不过其倍率性能一般、能量密度低(重量大)、循环寿命短等问题的暴露也使得锂电池开始对其进行逐步替代。

48V系统目前主要是欧洲车企应用,国内部分车企开始跟进。目前48V系统主要是欧洲豪华车企旗舰车型采用,比如奥迪A8、奔驰S560、S500、S450等,通常欧洲车企会将较为先进的技术运用于本公司的旗舰车型上,再逐步普及至其他车型。国内部分车企也在逐渐跟进使用,如长安CS55蓝动型、吉利博瑞GE等。

48V系统可以明显降低油耗并改善驾驶体验。48V混合动力系统可以实现滑行启停、动能回收、辅助加速等功能,降低油耗。根据测试,搭载48V系统的混动车型在欧洲油耗及排放评定标准NEDC的工况下,可以实现10%-15%的油耗降低。同时,随着汽车电子化渗透率加速,原有电压平台也无法适用,此外,48V系统对汽车的加速、刹车响应方面也有提升,整体的驾驶体验也会有较大幅度的提升。

电池成本在48V混动系统中占比最大。48V系统主要由系统电池、电机和直流变频器构成,而电池在48V系统的成本中占比超过了55%。根据行业估算,目前48V系统的单价在3000元左右,电池的成本在1700-1800元。

48V混动系统顺应严苛的油耗政策,未来市场规模巨大。目前世界各国对于油耗政策的要求愈发严苛,到2020年,中国规定乘用车新车平均油耗要控制在5.0L/100km以下,欧洲规定乘用车平均油耗要控制在4.0L/100km以下;到2025年,美国规定乘用车油耗应在3.9L/100km以下。对于车企来说,节能减排的压力巨大,而性价比高、节能效果明显的48V微混就变成了满足油耗政策下的首选。按照目前新能源汽车发展的路径来看,未来48V系统有望复制其高速增长,以欧洲市场为例,预计至2025年搭载48V混动系统的车辆有望达到320万辆,对应的市场规模将达80亿元左右。

2.2 动力软包即将大规模放量

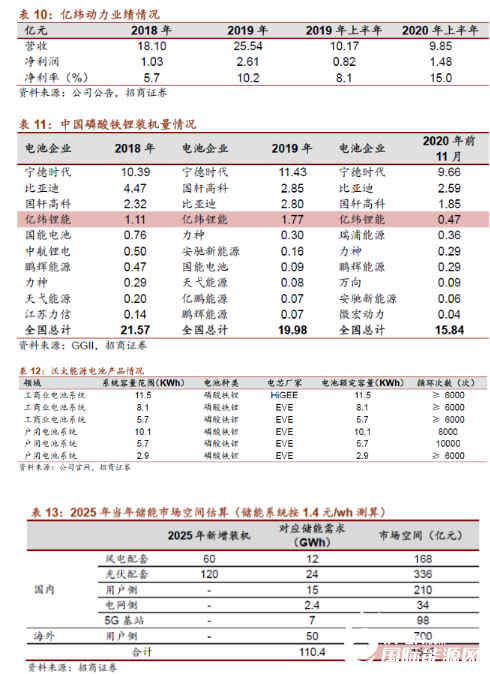

动力软包已经满产,2021年有效产能增加 2倍。公司动力软包目前主要在子公司亿纬集能开展,公司持有该公司51%股权,剩余为SKI持有。目前已经具备9GWh产能,今年初将继续投产1GWh产能。同时,公司通过全资子公司亿纬动力(11月收购10.11%的少数股东权益)的全资子公司亿纬动力香港与SKI设立合资公司SK新能源(江苏),获得30%股权。同时,SK新能源(江苏)产能由20GWh提升至27GWh,预计2020年底具备10GWh产能。

按照权益产能测算,公司在亿纬集能和SK新能源(江苏)分别享有5.1和8.1GWh产能。

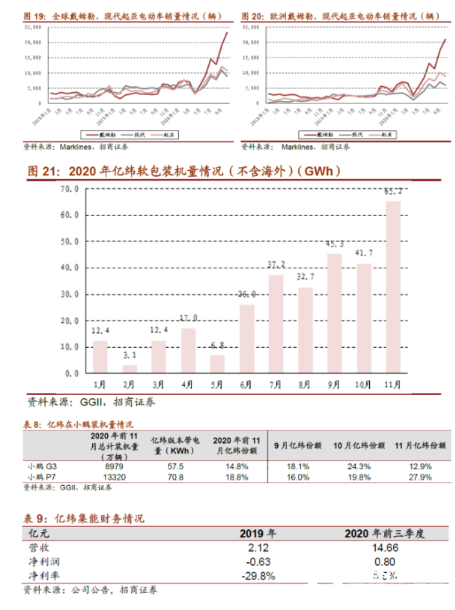

下游客户持续突破。通过自身培育与战略合作模式并行,公司软包连续进入戴姆勒和现代起亚供应体系,此外公司还打入小鹏供应链,在小鹏P7的份额持续上升,11月已达28%。

2021年业绩贡献将大幅增长。受益于下游客户高增长,以及份额扩张,软包业务产线维持高开工率,2020年前3季度亿纬集能实现营收和净利润14.7和0.8亿元,净利率5.5%。2021年公司亿纬集能有效产能已经达到9-10GWh,远超2020年,同时参股的盐城产能也将陆续贡献,软包三元业务在2021年的业绩贡献将大幅增长。

2.3 铁锂大扩产,将持续开拓新客户和新应用领域

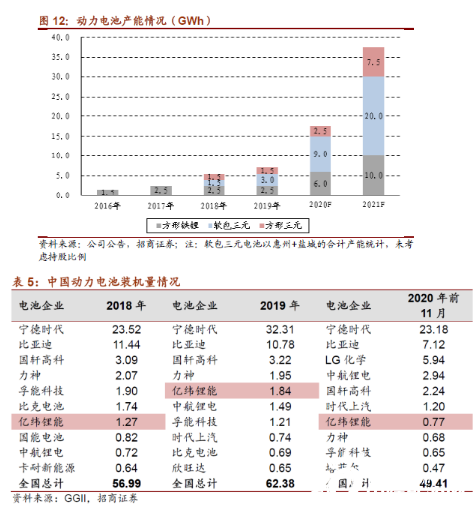

铁锂产能大扩张。公司原有2.5GWh产能,2020年下半年3.5GWh新增铁锂产能已经投运,目前公司铁锂产能已经超过10GWh,2021年底有望超过20GWh。

铁锂已经具备竞争力。在过去5年多的发展中,公司磷酸铁锂电池业务具有了较强的竞争力,已经持续盈利。同时,在国内车用动力电池装机中,公司排名一直位居前列。

新应用领域和新客户持续开拓。车用领域,除了传统的商用车客户外,公司在乘用车方向还在积极开拓新客户,未来有望陆续落地。

而在非车用领域,公司已经进行储能等新市场拓展,一方面,2016年参股沃太能源,持有12.49%的股权,该公司成立于2012年,主营户用和商用储能产品,并掌握EMS、BMS等方面的核心技术;另一方面,公司积极参与通信储能市场,2020年中标中国移动通信储能项目。随着下游新应用领域和新客户的开拓,以及产能扩张,公司铁锂业务有望强劲增长。

2025年全球储能市场空间超1500亿,有望接近2000亿。预计2025年国内用户侧、发电侧、电网侧、5G领域与国外用户侧对应的储能需求约为110Gwh,若按储能系统1.4元/wh计算,对应市场空间超1500亿。若在此期间内储能成本进一步下降,预计更多需求将被激发,需求增加对市场空间的影响可能会远超价格下降,届时市场规模有可能接近2000亿元。

储能将带来很大的铁锂电池需求。储能成本构成当中,电池占比最高,约为60%,同时储能多数采用磷酸铁锂电池,储能产业发展将给带来很大的铁锂电池需求。

3. 新型烟草投资收益贡献有望继续增长

电子烟在全球烟民渗透率达到5%左右,而日本、英国的新型烟草渗透率可能已超过20%,并且中、美都可能加快加热不燃烧的推广(美国2019年5月份已经给PMI授予PMTA许可),我们仍然认为,新型烟草的发展态势不可逆。

思摩尔(公司持有32.62%股权)公司具有良好的客户结构,业务与技术体系覆盖Vapor(雾化电子烟)、HNB(加热不燃烧)两大体系,并开始在医药领域开始业务培育。

思摩尔的大客户如雷诺烟草、NJOY等公司的市占率在快速提升,同时,国内头部电子烟客户过去一年的驱动建设开始收效,思摩尔大客户悦刻等销量开始快速恢复。我们认为,公司持股32.62%的思摩尔经营将继续较快增长,并将带来良好的投资收益回报。

4.盈利预测

今年公司经营向好确定性较高:

1) 软包三元电池产能翻倍以上扩张,并已经大批量出货海外和国内标杆客户;

2) 铁锂电池产能持续扩张,在商用车以外,储能、乘用车领域也有望陆续突破;

3) 圆柱三元电池产能有望翻倍,电动工具行业需求旺盛;

4) 锂原、消费类等小电池平台进入良性发展阶段;

5) 持股32.6%的思摩尔主要客户需求持续高增长。

未来2-3年公司动力储能电池板块有望进一步加速增长,软包电池将继续保持扩张态势;铁锂电池继续将保持高强度扩张,在乘用车、储能领域有望持续拓展标杆客户;方形三元电池在动力领域加速贡献,并有望拓展至微/轻混电池系统领域;

长期看好公司发展前景,维持强烈推荐评级,上调盈利预测,上调目标价至125-135元。

正在加载...

正在加载...