切换行业

切换行业

这个周末,小米造车消息霸屏媒体,很大程度上压制了李书福“汽车产业革命已经开始‘暴动’”的万字内部动员书的全网曝光度。但分析小米造车之前,我们还是须将注意力放到吉利汽车(HK:00175)上。

这家在上个周期里最豪情四射的中国本土车企,真的要革自己的命了。

今年1月11日,吉利宣布与百度组建智能电动汽车公司,新组建的汽车公司将面向乘用车市场,旨在让用户购买到更极致的智能电动汽车。紧接着两天后,吉利官宣与富士康组建合资公司,为全球汽车及出行企业提供代工生产及定制顾问服务。

而就在两天前,2月20日,李书福还透露了两个蓝色吉利行动计划,包括主攻节能与新能源汽车和主攻纯电动智能汽车。该计划显示,吉利将组建全新的纯电动汽车公司。这代表除与巨头合作外,吉利还将正面参与智能纯电动汽车市场的竞争。

吉利汽车全面转向新能源的前景,还能一如既往的“吉利”吗?

01、起底吉利基本盘

【1】品牌力

2020年,吉利汽车销售132万辆,再度摘得中国品牌乘用车销量桂冠。自2017年以来,吉利汽车已连续四年蝉联销量冠军。

未来,吉利汽车将继续稳固行业地位,公司已将2021年的销量目标定为153万辆,同比增长16%,有望与对手拉开更大差距(注:关于吉利的基本情况请查看我们此前报告《对决比亚迪,吉利汽车不想“单押”宁德时代》)。

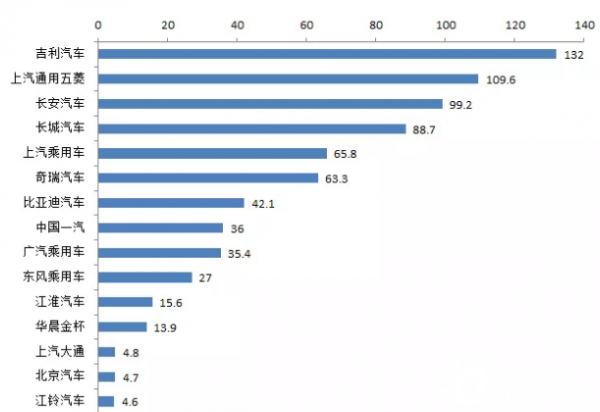

图1:2020年1-12月中国品牌乘用车销量排名TOP 15(单位:万辆),资料来源:中汽协

【2】杀手锏

一直以来,吉利就对新能源汽车野心勃勃。早在2015年,吉利提出宏大的新能源战略-蓝色吉利行动,放出“2020年新能源汽车销量占吉利整体销量90%以上”的目标,不过现在看来,蓝色吉利行动是雷声大、雨点小。

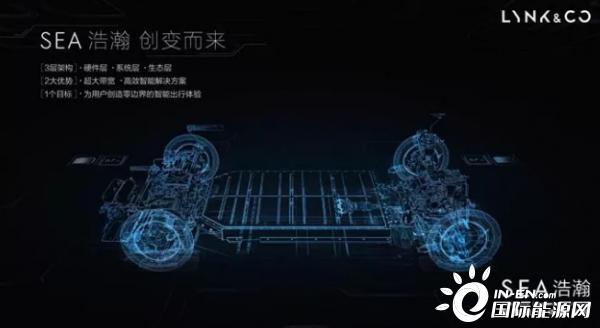

有了上次被打脸的经历,加上汽车电动化的不可逆趋势,吉利一直在默默的发力新能源汽车,终于在去年9月份推出纯电平台-浩瀚架构SEA(Sustainable Experience Architecture)。

图2:吉利的浩瀚架构

这个吉利耗时4年,投入180亿研发的纯电平台将成为吉利汽车征战新能源领域的杀手锏。

挑重点讲,浩瀚架构有两大亮点:

一是浩瀚架构是全球最大带宽的智能纯电架构。突破物理局限,轴距覆盖1800-3300mm,可以打造A-E级车全尺寸汽车。在物理形态上,可以打造轿车、SUV、MPV、皮卡、未来出行车等全部造型。简单说就是,小到奔驰Smart,大到皮卡都可以在该平台上量产。

其次,浩瀚架构拥有全球最高效的智能电动车解决方案。传统嵌入式软件开发周期需要36-44个月,无法满足快速更新迭代的需求,而浩瀚架构可以提供端到端的解决方案,使得汽车软件开发时间至少缩短50%,能够快速响应用户的需求。

未来的汽车将更加注重智能化,即硬件、软件的高度融合。但是传统燃油车靠硬件支撑的架构,在软件方面薄弱,无法满足智能汽车的需求。而浩瀚架构共有三层架构,分别是传统硬件层、浩瀚OS的系统层、以及承载商业模式的生态层。不仅考虑了软件可升级的预埋,同时也考虑到了硬件方面可更换。举例说,浩瀚OS整车智能解决方案可实现全场景、全生命周期的FOTA(在线固件升级)。

如上所述,浩瀚架构拥有驶向智能汽车的前瞻性,而吉利与百度、富士康成立的合资公司也正是基于SEA浩瀚智架构展开。

【3】李书福的夙愿

自吉利将沃尔沃收入囊中之后,吉利向沃尔沃提供资金,沃尔沃也向吉利提供技术、人才,看起来双方合作亲密无间。不过很多人可能不清楚,当时吉利掏家底的收购了沃尔沃,但收购协议规定“吉利汽车不得直接使用沃尔沃汽车的发动机技术”,吉利仍旧是吉利,只能眼巴巴的遥望沃尔沃的核心技术。

其实这也在情理之中,毕竟发动机技术是燃油车的核心,几十年来苦心钻研的成果怎能拱手让人。作为当时不堪重负的沃尔沃,所有工厂、生产线和相关技术都可以出售,唯独发动机技术,这在收购当时是沃尔沃的底线。

当然吉利与沃尔沃也有许多深度合作,比较典型的就是领克。这是由吉利和沃尔沃共同孵化的品牌,由吉利和沃尔沃联合开发的CAM平台打造。首款车型领克01不仅用上了沃尔沃XC40同款发动机,外观和内饰的设计也由沃尔沃团队亲自操刀,安全配置方面更继承了沃尔沃的优秀基因。

自2017年底首款车型投放市场至今,领克累计销量超过了43万台,2020全年领克总销量达到17.5台,疫情影响下逆势同比增长约37%,已然成为国内成功的中端汽车品牌。

多年磨合之后,吉利终于迎来转机。去年2月10号,吉利发布公告称正在筹划与沃尔沃业务重组,吉利掌舵人李书福盼了10年的愿望夙愿即将实现:重组完成后,吉利可以直接使用并学习沃尔沃的核心技术,同时吉利自身也能更上一个台阶,成为一家年销量过200万,真正覆盖高、中、低端车型的全球汽车品牌。

而且合并之后的吉利,将更具规模优势,拥有更强技术能力和资源,可以降低研发、采购和管理等方面的支出。还有吉利在A股科创板上市的日程也越来越近,未来吉利将有更多的资金和精力角逐全球汽车市场。

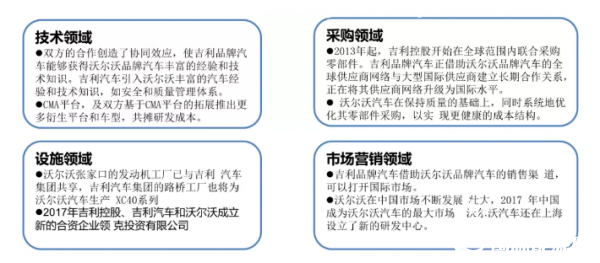

吉利-沃尔沃的战略协同效应,资料来源:Wind、公司历年年报、方正证券

综合来讲,正是吉利稳固的品牌地位和行业领先的浩瀚架构赢得了对方的青睐。不过深究其中,百度、富士康等巨头也迫切需要破局,各有各的算盘。

02、巨头们的算盘

【1】百度的自动驾驶野望

众所周知,百度是全球领先的人工智能平台型公司,同样在自动驾驶领域,百度也处于全球领先位置。算下来百度押注自动驾驶已经8年,早在2013年,理工男李彦宏就已经看到了未来自动驾驶的前景。

作为唯一承担自动驾驶国家人工智能开放创新平台的企业,百度交了一份不错的答卷。截至2019年底,百度自动驾驶全球专利申请超过1800余项,位列国内第一;在美国测试里程为10.33万英里,MPI(Miles Per Intervention,即每两次人工干预之间行驶的平均里程)为18050,排名全球第一;目前百度已获得国内唯一的最高级T4牌照,及120张载人测试牌照,测试里程超过300万公里(关于百度智能驾驶的详细分析,参考我们此前的报告《“第四类造车玩家”登上历史舞台,中美欧暗战自动驾驶》)。

再好的技术,没有实实在在的落地,也只能算作“镜中花、水中月”。看着近一年来小鹏、蔚来等造车新势力把自动驾驶玩的风生水起,技术领先的百度自然再也坐不住。

百度与吉利成立合资汽车制造公司后,由吉利提供浩瀚架构,负责整车制造,百度多年积累的AI及自动驾驶方面的技术终于可以正式落地,同时也避免了过度重资产投入汽车生产造成的资本负担,可谓一举两得。

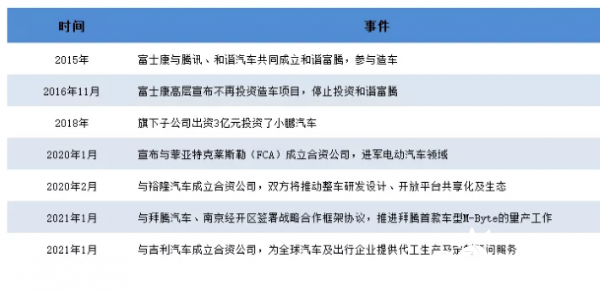

【2】富士康的“造车梦”

作为全球消费电子代工的绝对龙头,富士康也有中年危机。手机业务进入存量竞争阶段,代加工利润持续下滑,根据财报显示:2019年,富士康净利润下滑11%,连续第3年下降。富士康必须要找到第二增长曲线。

六年前,富士康曾联手腾讯、和谐汽车成立了和谐富腾,负责生产制造部分,但是不久便停止投资,项目随之搁浅,后来投资了小鹏汽车。到了2020年,富士康的电动汽车布局走上快车道,先后与菲亚特克莱斯勒(FCA)、裕隆汽车成立合资公司。到今年1月份,与拜腾汽车、南京市经济技术开发区达成战略合作。

从最近与吉利成立合资公司事件看来,富士康的第二增长曲线确定无疑就是电动汽车的代加工业务。

富士康近年汽车领域事件梳理,资料来源:公司资料

富士康的现任董事长刘扬伟此前曾表示,富士康目标在2025-2027年拿下全球10%的电动车生产份额(合计约3000万辆),这可不是一个小数目,要知道去年一整年特斯拉全球工厂满负荷生产也才50万辆。所以,富士康必须要有吉利这样庞大的整车厂来完成“造车梦”。

吉利与富士康线上签约仪式

03、向左还是向右?

【1】“油改电”怪圈破局

此前吉利一直没有专属的纯电动汽车平台,主要的产品帝豪EV还是来自油改电,甚至单独成立的纯电品牌—几何汽车也没能跳出“油改电”的怪圈。

所谓的“油改电”即在燃油车的主体结构上,把油箱、发动机、变速箱等部件,更换为动力电池、电动机以及电控系统。好处是可以用原来的平台,降低整车价格,但是缺点也很致命,电池布局不合理、侵占空间、影响操控,甚至还会有安全问题。

这也导致吉利的几何品牌一直销售低迷,在2020年的销量只有区区6万多辆,跟比亚迪的年销43万辆新能源车比起来,顿时黯然失色。

当造车新势力和比亚迪汉、五菱mini卖的热火朝天的时候,由于吉利一直没有打造出一款爆款纯电动车型,吉利的新能源车仍处于被动境地,真是“起了大早,赶了个晚集”。

不过,在领克zero上市后,吉利在新能源的被动局面有望得到缓解。

作为浩瀚架构的首款量产车型,吉利对领克zero可是寄予厚望。一来领克品牌本身具有良好的客户基础及销售渠道;另外从官方发布的参数来看,领克zero配置的续航、零百加速、热管理系统、自动驾驶等方面属于行业主流以上水平,有可以跟Model 3、比亚迪汉、小鹏P7等车型正面刚的潜力。

【2】浩瀚架构的成本约束

未来车企的路线是做大平台、共享平台。平台下的车型销量越多,自然车均成本越低,而共享平台不仅可以均摊研发成本,同时也能为车企带来一定的收入。

比如大众的MEB平台,在2019年日内瓦车展上,大众对外宣布开放MEB平台,邀请其他车厂共用该平台进行纯电动车的开发,大众在该平台上已经耗时五年,耗费了数十亿欧元,现在却愿意共享出来,无非是为了降成本、增收入。

上文说到浩瀚架构可是吉利耗时4年,投入180亿元打造的平台,吉利花了这么多钱自然也要找更多的合作方来把浩瀚架构物尽其用。

根据吉利介绍,目前的浩瀚架构,在研车型包括吉利、领克、沃尔沃、Smart等7个品牌超过16款车型,这显然无法满足吉利的需求,未来得益于合资公司的输出,通过浩瀚架构研发的新品牌和新车型数量有望逐步提升。

【3】智能化后进生的觉醒

未来以电动化、智能化、网联化、共享化为趋势的汽车“新四化”,将重塑传统汽车行业格局。作为国内传统车代表的吉利,自然也围绕“新四化”做了不少布局:通过旗下的曹操出行探索共享出行领域;与中国铁路投资有限公司、腾讯成立国铁吉讯科技有限公司,打造全球融合出行的互联网科技公司;同时还跟中国电信,在车家互联网、云计算等领域开展合作。

但吉利在智能化上,步伐仍旧太慢,尤其是自动驾驶技术。

近几年,吉利将主要研发精力都投入在了G-Pilot 3.0自动驾驶平台上,根据吉利在2019年宁波龙湾论坛上表示说法,吉利将于2020年实现L3等级自动驾驶车型的大规模量产,局部工况实现L3级别的高度自动驾驶,但从其去年11月最新上市的车型星瑞来看,还远远未达到L3级别要求,吉利的量产能力仍徘徊在L2级自动驾驶辅助功能上。

而长安、广汽已于2020年开始量产准L3级自动驾驶汽车了,去年6月份,具备准L3级别功能的广汽埃安V和长安UNI-T陆续上市。

好在吉利与百度达成合作后,吉利有望获得后者先进的人工智能与自动驾驶技术,通过百度的Apollo自动驾驶、小度车载、百度地图等,提升智能化水平。

总结下来,吉利与百度、富士康等巨头的合作可以有效补足吉利的短板。但是想要在新能源领域扭转乾坤,还要能扛住多方势力的打击:

首先,对外是以特斯拉为代表的电动车企,以及转型的大众;

其次,还要面对国内造车新势力的强势崛起;

第三,随时会有跨界新对手加入这个竞技场,比如最近传闻拟花200多亿投资三方传统主机厂的苹果。

除此之外,外界也有不少担忧,吉利近几年一直在“买买买”的路上,摊子也铺得很大。前期收购宝腾、路特斯,这两年又收购力帆、托管猎豹汽车,甚至还参与重卡,飞行汽车制造,最近吉利又参与贾总的FF造车——吉利还有多少精力做研发,会不会变成下一个“富士康”?

同时,国内长安、上汽、广汽等传统车企也纷纷联手阿里巴巴、华为等互联网巨头,推出新一代的智能汽车品牌。

向左是“下一个富士康”,向右则是无法预期结果的修罗场。看样子,吉利的大时代仍旧任重而道远。

正在加载...

正在加载...