切换行业

切换行业

储能产业过去几年处于0-1的低基数发展初期,2020年以来,政策的大力支持、新能源发电和电化学储能成本快速下降、商业模式的创新,促进产业快速发展。种种迹象表明,储能有望成为下一个万亿市场。

一、储能产业链分析:电池、逆变器是产业链价值量最大环节

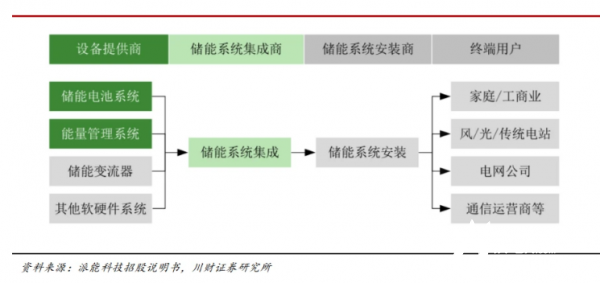

1.储能产业链

储能产业链上游主要包括电池原材料及生产设备供应商等;中游主要为电池、电池管理系统、能量管理系统以及储能变流器供应商;下游主要为储能系统集成商、安装商以及终端用户等。

2.储能系统结构

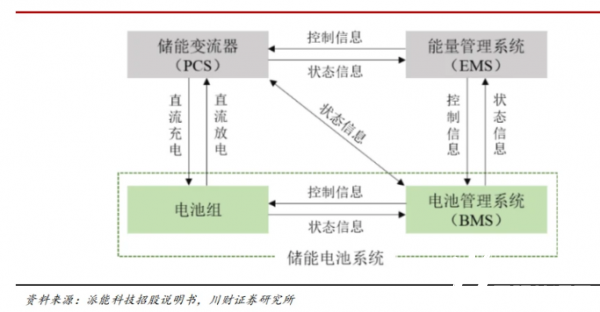

完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。电池组是储能系统最主要的构成部分;电池管理系统主要负责电池的监测、评估、保护以及均衡等;能量管理系统负责数据采集、网络监控和能量调度等;储能变流器可以控制储能电池组的充电和放电过程,进行交直流的变换。

储能电池系统是储能系统的核心部件之一,需要与储能变流器等其他部件集成为完整储能系统后提供给终端用户,因此存在相应的系统设计、集成及安装等环节。由于系统集成涉及的电气设备较多、专业性较强,因此一般由系统集成商对整个储能系统的设备进行选型,外购或自行生产储能变流器及其他电气设备后,匹配集成给下游的安装商,安装商在安装施工后最终交付终端用户。

3.储能系统成本构成

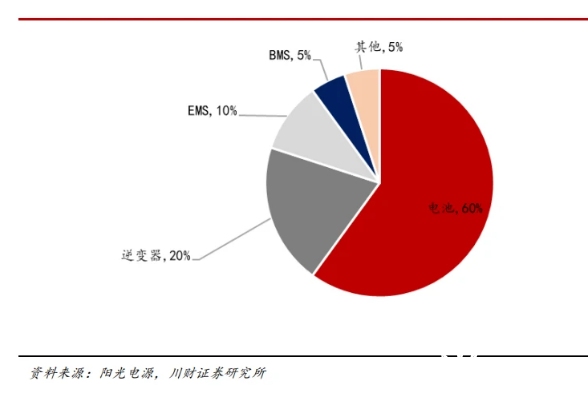

储能系统的成本构成中,电池是储能系统最重要的组成部分,成本占比60%;其次是储能逆变器,占比20%,EMS(能量管理系统)成本占比10%,BMS(电池管理系统)成本占比5%,其他为5%。

储能电池、逆变器在储能系统中成本占比最高,是储能市场壁垒较高、价值量最大的环节。

二、产业链玩家种类多,但格局尚不稳定

1.目前行业玩家包括电池企业、PCS 企业、系统企业三类。

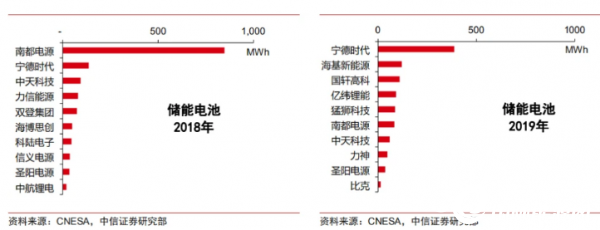

2.储能电池:头部领先,动力电池企业渐多。

2018 年储能电池 Top10 中仅宁德时代、中航锂电两家动力电池厂商。2019 年则新增国轩高科、亿纬锂能、力神电池、比克电池等动力电池厂商,前十占据五席。从出货量上看,2019 年排名第一的宁德时代领先第二名2倍,领先地位渐显。

3.储能逆变器:高成熟度带来高集中度。

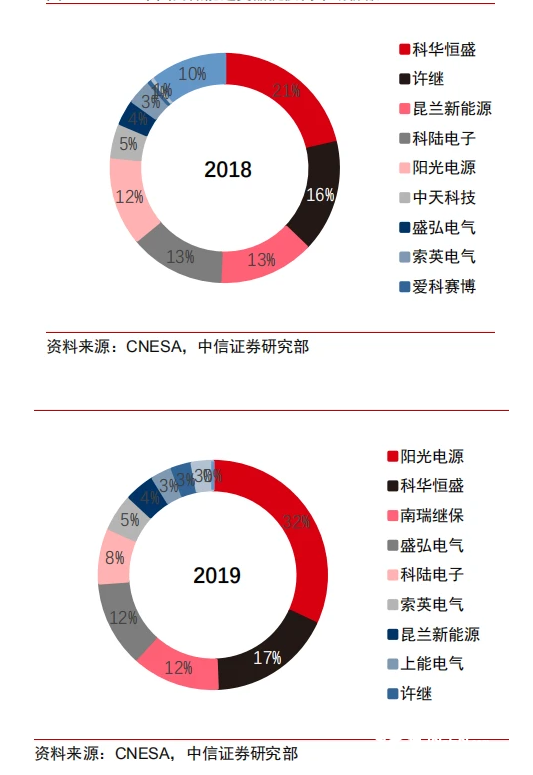

从集中度上看,2018/2019年国内新增电化学储能逆变器CR10均超过90%,相比于储能系统环节处于较高水平。2019年储能逆变器出货第一为阳光电源,超第二名83%,占32%份额。储能逆变器环节目前格局相对系统更佳,主要系产品与光伏逆变器同源,已有较高成熟度。

4.系统:集中度较低,头部尚未形成。

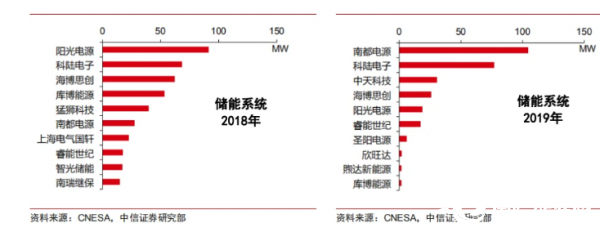

从集中度上看,2018/2019 年国内新增电化学储能系统CR10约为42%/65%,仍处于相对较低水平。

从位次上看,2019年相比于2018年储能技术提供商、逆变器供应商、系统集成商均有较大变化,格局尚不稳定。

正在加载...

正在加载...