切换行业

切换行业

曾经,在“欧洲中心论”世界观里处于边缘地带的东方板块,正在动力电池领域成长为一股不容忽视的力量。

去年,欧洲市场连续第二年在电动汽车销量上领跑世界。

数据显示,2020年欧洲新能源乘用车销量达到136万辆,一举超越了中国。而要知道,欧洲市场的汽车销量仅为中国的二分之一。

但让欧洲市场感到“卡脖子”的是,作为电动车“心脏”的动力电池几乎清一色全部来自中日韩三国,被东亚企业团团包围的欧洲供应商们已经感受到了前所未有的危机。

“多年来,欧洲一直将电动汽车电池业务拱手让给外国公司,现在它想要加入进来。”据外媒报道称,“焦虑”的欧洲市场正争相从零开始建立电池供应链。

“东方力量”崛起的恐慌

近年来,在中国动力电池制造商宁德时代飞速地“攻城掠地”下,欧洲市场对于东亚动力电池的“恐惧”达到了巅峰。

数据显示,2020年全年,全球动力电池在电动汽车的总装机量为137GWh,同比增长17%。其中,宁德时代的动力电池在全球市场的装机量为34GWh,以“一己之力”占比近四分之一。

其中,针对欧洲市场,宁德时代正大举“入侵”。早在2018年夏天,宁德时代就公开签署协议将在德国埃尔福特建厂。而一年后,宁德时代修改原计划,将产能提升至100GWH,这是原来的7倍多。

而这家成立于2011年动力电池“新秀”还仅仅只算是动力电池欧洲淘金者的后来者。

早在宁德时代声名鹊起之前,韩国的LG化学,三星SDI,日本松下均纷纷在欧洲投产。就以韩国的LG化学为例,2015年开始在波兰建设电芯工厂;2017年,LG明确表示将把波兰工厂打造为欧洲最大的动力电池工厂,工厂总投资达到16.53亿美元。比LG稍晚一些,三星SDI也在2016年宣布了在欧洲建设动力电池工厂的计划,地点选在了匈牙利,投资3.58亿美元。

根据韩国研究机构SNE Research最新数据显示,2020年宁德时代全年装机量达34GWh,同比增长2%,涨幅较小。排名第二的LG化学全年装机量仅比宁德时代少3GWh,达到31GWh,较2019年增长了19GWh,涨幅达150%。前三名企业合计装机量90GWh,市场占比达到66%。

排名前九的动力电池企业中,中国企业占据5席,除了宁德时代之外,分别为比亚迪、远景、国轩高科、中航锂电,分列第四、第七、第八、第九。这也意味着,欧洲电动车电池被东亚包圆了。

东方动力电池巨头的悄然崛起,自然引起了欧洲的重视甚至是警惕。

据相关机构测算,电池成本最大相当于整车成本的60%。根据国内市场价格显示,三元锂电池售价约为1.5元/wh,而三元电芯的成本不足0.9元/wh。由此可以推断,自产电池可以有效降低电动车生产成本。

因此,在巨大的电动车需求面前,欧洲自然不愿意成为产业链中的下游环节,被东亚电池制造商完全掣肘。

欧洲汽车零部件供应商协会(CLEPA)会长Roberto Vavassori曾发出警告:限制燃油车带来的欧洲电动车需求急剧增长等于直接为中国供应商带来更多业务,其中还有日韩厂商参与竞争。欧洲需要合理的转换期,而不是直接将主动权交给中国。

“欧洲厂商每制造一台电动车就需要支付4,000 至7,000 美元的电池成本给中国厂商。欧洲应该专注开发下一代动力电池,同时发展其它降低碳排放的方法,比如提高发动机能效和燃油结构。” Roberto Vavassori表示。

更加雪上加霜的是,动力电池行业已经出现了产能供不应求的状况。例如,LG化学动力电池供应不足也影响到了奥迪e-tron的产能,奥迪不得不将今年电动SUV产能由5.58万辆下调至4.52万辆辆,同时推迟了sportback版的量产时间至明年。

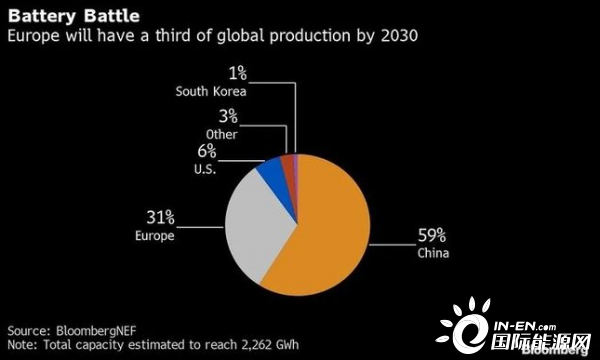

十年内欧洲电池产量有望占全球三分之一

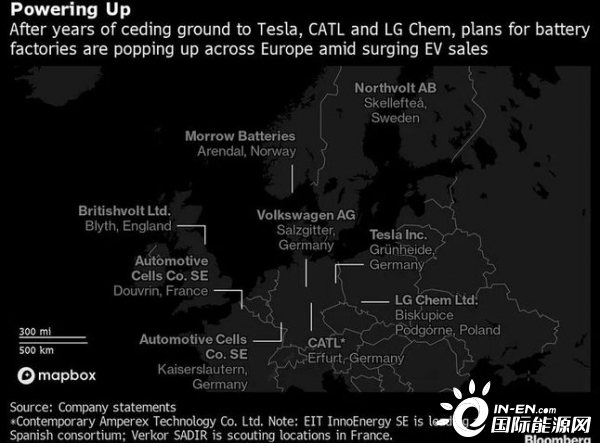

为了能从中国宁德时代公司和韩国LG处“分得一杯羹”,北欧地区、德国、法国、英国和波兰都出现了不少“潜力选手”。

包括瑞典的初创锂离子电池厂商诺斯沃特(Northvolt AB)、英国初创公司Britishvolt 和法国的Automotive Cells,以及特斯拉和大众汽车集团。在政府至少61亿欧元(73亿美元)的支持和一年内10倍于此的投资计划推动下,一场欧洲电池业务冠军的争夺赛正在展开。据外媒估计,到2030年,欧洲大陆在全球电池生产中的份额将从去年的7%上升到31%。

“我们正在欧洲创建一个全新的生态系统。”欧盟委员会负责监管电池计划的副主席马洛斯·塞夫科维克(Maros Sefcovic)在接受采访时说。“投资真的在源源不断地涌入。”

马洛斯·塞夫科维克估计,仅2019年的投资计划就将达到600亿欧元(710亿美元)左右,是中国投资计划的三倍。这一个全新的生态系统将包括从材料到电池,再到组装和回收,整个供应链体系。

去年,在排放规定和违反规定罚款更加严格的情况下,欧洲电动汽车(包括纯电动汽车和插电式混合动力汽车)销量增长了一倍多,达到约130万辆,首次超过中国。而随着大众、Stellantis和宝马制定出新车型和提高产量的计划,今年的销量可能达到190万辆。

不仅如此,包括沃尔沃、捷豹和宾利在内的一些品牌还率先宣布将只销售电池驱动的汽车,而福特在欧洲的乘用车将只销售电动汽车。

毫无疑问,实现这一目标需要大量的动力总成,但当下,当地汽车行业仍对海外供应商过度依赖。“(欧洲)每个国家都想要一个电池厂,”雷诺前高管、现为咨询公司SIA Partners合伙人的让-皮埃尔?科尼乌(Jean-Pierre Corniou)表示。

他估计,欧洲计划在建立27个电池生产基地,在10年内至少能生产出5000亿瓦时的电池。

其中,德国正在奋力挤入前列,其承诺在电池业务上投入多达26亿欧元,并吸引特斯拉、CATL、LG能源和ACC在德国扩产。

值得注意的是,大众汽车上个月宣布了一项耗资约180亿美元的计划,欲在欧洲建立6家电池工厂,并扩大其快速充电站网络。彭博新能源财经称,如果一切按预期进行,这家德国汽车制造商及其合作伙伴可能超越挑战者,成为仅次于宁德时代的全球第二大电池生产商。

“电池需求将非常强劲,十年后,产量几乎跟不上需求。” 瑞银集团(UBS Group)分析师预测。

为此,欧盟委员会(European Commission)设定了一个目标,要在2030年前让至少3000万辆零排放汽车上路,目标是让欧洲的工厂满足90%以上的电池需求。

“亲自下场”挑战不小

对于欧洲而言,动力电池市场潜力无限。然而,对于初创企业来说,抓住这个机会并不容易。

不论是宁德时代、松下和LG能源都在进军欧洲之前花了数年时间打磨亚洲和美国的业务,也就是说,欧洲动力电池制造起步较晚,后发劣势已经形成。

要知道,全球最大的充电电池生产商宁德时代将投资780亿元人民币(120亿美元),在未来四年内在全球范围内增加约230千兆瓦时的产能。这家总部位于中国宁德的公司在全球几乎垄断了所有主要电动汽车品牌供货,并计划今年开始在德国生产。

还有美国电动车制造商特斯拉,作为全球最大的电动汽车制造商,去年销量约为50万辆。该公司计划在德国组装Model Y型电动汽车和电池,为其在欧洲的扩张提供动力。

其次,动力电池制造属于密集型产业,规模效应显著,尤其是在白热化竞争阶段,头部聚集效应愈发明显,这也意味着没有龙头企业带动,很难登上国际舞台。

而就目前来看,欧洲动力电池企业“冒头”的多是像斯沃特这样在2016年才创立的企业,而全球知名的老牌欧洲电力电气巨头——西门子、ABB、阿尔斯通等在锂电中却没有太多存在感。

究其原因,这些企业大多在利润面前,选择了战略性放弃动力电池生产业务。就以欧洲一级供应商博世为例,其认为采购电芯更划算一些,如果坚持自制,竞争不过亚洲的大电芯公司。类似的还有大陆集团,其表示由于公司一直没有涉足锂离子电池生产领域,经过深入分析得出结论,将不会投资电池生产,且不再考虑涉足固态电池生产领域。

由此可见,就连这些零部件百年老店都选择放弃了“亲自下场”,要完全依靠初创企业以及像大众、Stellantis这样的整车厂制造动力电池,在这条赛道上超越松下、LG、三星、宁德时代,恐怕并不容易。

不论如何,面对电动化趋势的不可逆转,欧洲企业已经吹响了动力电池反攻的“号角”,凭借整车制造优势和完善的供应链体系能否实现“后发制人”,不妨拭目以待。

正在加载...

正在加载...