切换行业

切换行业

近年来随着锂电池在通信储能领域的渗透率快速上升,光宇电源、海四达、南都电源等传统通信铅酸电池厂商纷纷涉足锂电池业务。

目前我国通信储能锂电池企业有数十家,其中60%以上同时经营锂电池和铅酸电池。2019年我国通信储能锂电池企业营收规模前三名企业分别为光宇电源、国轩高科和海四达,所占市场份额分别为20.2%、14.7%和11.9%。

一、5G基站储能需求将进一步释放

蓄电池是保证通信基站连续供电的核心设备。当市电正常供电时,蓄电池可协助平滑滤波改善供电质量,当供电出现异常或故障时,蓄电池可作备用电源供电。

根据功率不同,5G基站主要分为宏基站、微基站、皮基站和飞基站四种。微基站、皮基站和飞基站一般采用市电直接供电,不设置电力储能设备。宏基站功率最大,覆盖范围也最广,通常布设在室外,需要储能电池设备支持。

根据工信部发布的数据:2020年全年新增5G基站约58万个,累计已建成5G基站71.8万个;电信联通正式将5G共享共建落实,5G基站共建共享33万个。工信部部长肖亚庆2021年全国工业和信息化工作会议上表示:2021年将2021年将有序推进5G网络建设及应用,加快主要城市5G覆盖,推进共建共享,新建5G基站60万个以上。

与4G网络重合的站点可以在原有基础上升级改造,新建站点则需要配套全新资源,对储能电池的需求将大幅提升,随着5G的广泛布局,这种需求将在较长时间内具有持续性。随着四大运营商及中国铁塔开启基站锂电池招标,未来基站储能需求将进一步释放。

二、锂电池替代铅酸电池的进程加速

长期以来,基站备用电源主要使用铅酸电池,但该电池存在使用寿命短、性能低、日常维护频繁、对环境不友好等缺点。与4G基站相比,5G基站能耗翻倍增长,且呈现小型化、轻型化趋势,需要能量密度更高的储能系统,对电源系统也提出扩容升级要求。磷酸铁锂电池具有高安全、长寿命、低成本等优势,且能量密度持续取得突破,刚好契合了这一需求。

5G基站高能耗带来高额电费,锂电池可以充分利用循环特性,减少对市电增容改造的依赖,并通过分时峰谷电价错峰降低电费,从而进一步降低网络建设和运营成本。中国移动、中国铁塔、中国联通、中国电信、华为等大型通信及设备企业都在增加对通信领域磷酸铁锂电池相关的采购需求。

中国移动此前也进行过通信用磷酸铁锂电池采购。2015年中国移动磷酸铁锂电池集中采购数量为2.4亿Ah,2017-2018年采购总规模为2.41亿Ah,2020年增加至6.1亿Ah。2020年4月,中天科技、海四达、双登集团、亿纬锂能、南都电源、雄韬电源、光宇电源、力朗电池等8家企业获得中国移动2020年通信用磷酸铁锂电池产品集中采购项目订单。

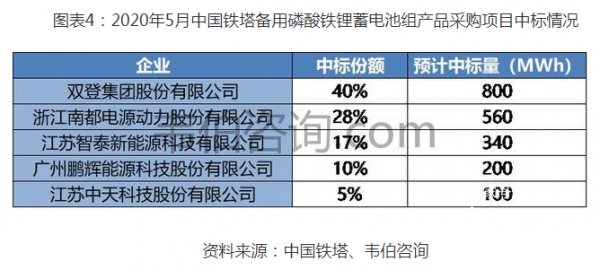

中国铁塔在2018年已停止采购铅酸电池,统一采购梯次利用的锂电池。截至2018年底,中国铁塔已在全国31个省市区约12万个基站中使用梯次锂电池约1.5GWh,替代铅酸电池约4.5万吨;2019年,中国铁塔基站备用电源新增使用磷酸铁锂电池约5GWh,替换铅酸电池约15万吨。2020年5月,中国铁塔公布《2020年备用磷酸铁锂蓄电池组产品集约化电商采购项目中标结果公示》,双登集团、南都电源、智泰新能源、鹏辉能源和中天科技5家企业预中标。

随着通信基站锂电池的成熟应用,磷酸铁锂体系电池将占据主导地位。而随着5G基站建设进程加快,无论对新生电池还是梯次利用电池的需求都将大幅提升。其中,新生电池的需求增幅将大于梯次利用电池。

三、龙头企业加紧布局基站储能市场

5G基站储能带来的巨大市场空间,吸引了众多电池企业的目光。目前国内在通信基站领域深耕较久的电池企业主要包括海四达、拓邦股份、南都电源、双登集团、雄韬电源等。

除了传统深耕通信备用电源的电池企业外,其他动力电池企业也开始加入这一领域,并期望从中分得一杯羹。

2019年11月,国轩高科与唐山市签订5G新能源产业基地项目,主要生产5G通信用磷酸铁锂电池,产能7GWh,建成后与先期项目合计形成总产能10GWh,预计2021年第三季度全面建成。

宁德时代、亿纬锂能、比亚迪等动力电池头部企业也纷纷加紧布局。2019年以来,宁德时代加码储能业务,推出多款储能专用电芯,涵盖功率型、能量型等储能应用场景。此后又宣布研发出零衰减电池,该电池为储能专用磷酸铁锂电池,可实现1500次循环内的零衰减,已应用在晋江储能项目上。此前,宁德时代发布定增方案及投资公告,涉及资金总额约300亿元,其中175亿元投向与储能相关的项目。

与此同时,磷酸铁锂上游材料企业德方纳米发布公告称,公司将在曲靖投资10亿元建设“磷酸铁锂正极材料生产项目”。

在5G基站储能需求高涨的背景下,将会有越来越多的电池企业涌入,未来的竞争也会更加激烈,市场格局或将出现调整和变化。

正在加载...

正在加载...