切换行业

切换行业

当前,头部、第二阵营企业通过大规模产能扩增以及上游产业链的延伸布局等“显性”的动作,显示产业竞争已日趋激烈和白热化。值得注意的是,在“显性”竞争的背后,各家企业在研发创新上的“较量”更值得关注,动力电池技术仍处于快速迭代升级之中,CTP、刀片电池、JTM、半固态电池、“不起火”电池包……这些不一而足,都是近几年电池企业大量研发投入背后的真实体现和较量。

基于研发和创新上的这波“暗战”,对于改写产业链的市场格局,有着不可低估的影响力。

研发投入费用节节攀升

锂电企业持续加码研发费用的投入正成为一个重要趋势。

数据显示,截至2020年年底,A股带有锂电池概念上市的公司共计75家,而通过统计以上企业近三年的研发投入费用总和后发现,该数值正快速上升:2018年为194.56亿元,2019年升至236.03亿元,2020年这一数字为286.4亿元。

与此同时,75家A股锂电池概念公司的研发投入费用占其营业收入的比例(以下简称“研发费用营收占比”)也正逐年增高:从2018年的4.56%到2019年的4.97%,逐步增加到2020年的5.16%。

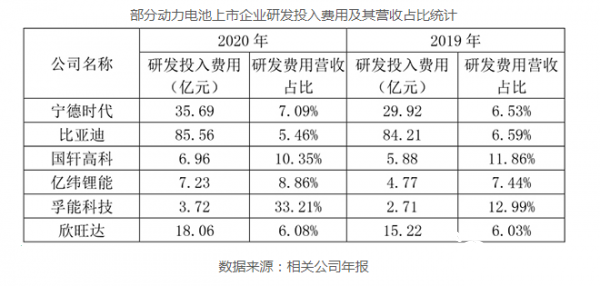

部分动力电池上市企业研发投入费用及其营收占比统计

从研发投入看动力电池企业“暗战”

单就动力电池企业来看,比亚迪、宁德时代和欣旺达,2020年研发投入分别达到85.56亿元、35.69亿元和18.06亿元。

需要注意的是,比亚迪85.56亿元的研发投入费用不只是针对其动力电池业务,还包括了其庞大的整车及各零部件部分。作为动力电池领域的“一哥”,在动力电池研发费用投入上,宁德时代也还是实打实的“一哥”。

从研发费用营收占比指标来看,孚能科技和国轩高科是领跑者:孚能科技2020年研发费用在营收中的占比高达33.21%,国轩高科为10.35%。

据悉,国轩高科连续两年研发费用在营收中的占比均保持在10%以上。

除国轩高科、孚能科技外,在研发费用营收占比指标上紧随其后的是亿纬锂能:其已从2019年7.44%提高至2020年的8.86%。

众所周知,研发费用的高投入能够为企业的技术创新提供强大的资金保障,也更有利于企业在前沿技术方向上进行相关专利的预先布局。因此,锂电行业上市企业高额研发投入费用的背后,体现的是其对技术创新、专利布局的高度重视。

研发高投入“催生”创新技术

事实上,电池企业大力在研发上的布局和投入,持续推动着动力电池技术和工艺的创新发展。近几年,国内多家电池企业在电池结构、工艺、材料等维度率先在业内提出了一些“创新概念”,其中的一些创新技术或手段已付诸实际应用。比如宁德时代2019年发布了CTP技术、比亚迪2020年推出刀片电池技术,其在业内以及实际产品迭代创新应用上都有较强的示范、引领效应。

欣旺达2020年在业内较早提出了“电池包不起火”设计理念,并发布了相关产品,之后多家电池企业、车企也都相继推出了“不起火”的电池系统。

以“做精铁锂,做强三元”为理念的国轩高科,在2020年将磷酸铁锂能量密度推上200Wh/kg新高后,今年又突破至210Wh/kg,达到目前业界已知的磷酸铁锂能量密度最高水平;“做强三元”方面,国轩高科已实现单体能量密度302Wh/kg、系统能量密度突破200Wh/kg的三元电池配套装车。

此外,国轩高科还发布了具有高效集成优势的成组技术——JTM产品,可将动力电池成本降至接近铅酸电池,并基于柔性模组的高度适配性,实现对多尺寸模组的“轻松”设计制造。

研发营收占比较高的孚能科技,作为国内软包电池龙头,目前已经量产业内领先的能量密度285Wh/kg电芯。而在此前不久,孚能科技研发团队在电芯能量密度上又取得阶段性突破,进一步将该指标提高至330Wh/kg。

此外,孚能科技针对下一代技术储备也在积极备战:其半固态/固态电芯及工艺开发正快速推进,半固态凝胶电池已进入商业化阶段。

同样值得关注的是,坚持多元化布局的亿纬锂能,在建成方形磷酸铁锂电池、大型软包三元电池、方形三元电池三大产线的同时,其“均衡发展

”策略也初见成效。据了解,亿纬锂能已研发出能量密度300Wh/kg、循环次数达到1800次的高性能软包电池。

可以看出,无论是新技术、新工艺、新材料,还是新的领先指标,这背后都与企业在研发领域的大手笔投入密不可分,而这些创新也进一步提升了企业的自身竞争力。

以研发投入为镜,看行业竞争

动力电池制造是一个高门槛行业:一方面,其具有以电化学为核心、 多学科交叉的特点,需要企业进行系统研究;另一方面,由于生产工艺复杂,过程控制严格,导致其原材料的选择、辅助材料的应用以及生产流程的设置等均需企业多年的技术经验积累。

同时,由于动力电池企业不仅需要在磷酸铁锂、三元等多种现有技术路线下,对能量密度、安全性、快充性能、使用寿命等诸多维度进行“深挖”、优化,并做好平衡,还需要兼顾下一代可能的电池技术方向,并提前布局,因此,其“创新压力”可见一斑。

此外,从外部的竞争环境,也能感受到动力电池企业面临的“生存压力”:随着新能源汽车行业发展前景的高确定性,动力电池企业除了要与国内外的“同行”进行正面“碰撞”外,还要面临对动力电池制造垂涎已久甚至不惜亲自制造电池,“亦敌亦友”的下游车企的挑战压力。

事实上,动力电池企业面临的竞争环境已日趋白热化。但无论市场竞争多激烈,其核心仍然是技术的比拼,而这就离不开背后研发费用的“重金投入”。

“对于已经‘站稳脚跟’的龙头企业来说,其目前市场地位并非固若金汤,动力电池技术仍处于快速迭代之中,同时生产制造、工艺优化也需要提升,这也可以看出龙头企业的巨额研发投入,是为了进一步巩固自身竞争力,”业内人士分析道。

其实,如果查看宁德时代从2015年至2020年研发费用方面的数据就会发现:宁德时代的研发投入总费用从2015年的2.8亿元飙升至2020年的35.7亿元。

而相较于已经在市场上得到合作企业技术认可、客户订单稳定的龙头们而言,动力电池的“后进者”更需要用创新技术来“证明自己”,从而赢得主流客户认可,并抢占市场份额。这或许也能说明为何第二阵营动力电池企业研发投入方面看起来更为“激进”。

综合来看,无论是出于技术创新、改写市场格局,还是为保持在行业中的领先地位,动力电池企业都已经将创新视为其核心驱动力,这在其研发投入上有着明显的体现。相信在未来,加强研发投入将继续成为动力电池企业技术创新、抢占市场份额、提高行业竞争力最重要的手段,而这也必将推动新能源行业整体更高效的发展。

正在加载...

正在加载...