切换行业

切换行业

下游市场旺盛叠加原材料上涨,铜箔企业驶入利润上升通道。

近日铜价创下十五年来新高,最高报78270元/吨。第一季度铜现货均价6.26万元/吨,同比增长38.1%,环比上涨15.4%。

铜价暴涨之际,锂电铜箔企业一季度迎来“开门红”。

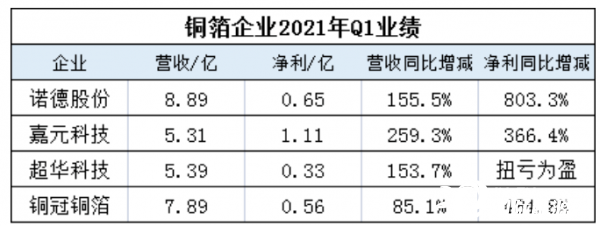

营收方面,诺德股份、嘉元科技、超华科技均实现较大的同比增幅;净利润方面,诺德股份增8倍、铜冠铜箔增4.8倍、嘉元科技增3.6倍,超华科技扭亏为盈。

不只是国内企业,韩国SK旗下铜箔子公司SK nexilis一季度创下了历史最高季度销售额为1420亿韩元(约合8.1亿元),营业利润为167亿韩元(约合0.95亿元)。

从供需情况看,近期多家铜箔企业表示订单饱满,产品供不应求。

超华科技表示,公司铜箔产销两旺,今年上半年订单早已排满,目前公司产能利用率处在高位,但产量远赶不上订单量。

铜陵有色表示,目前公司的铜箔订单上半年已经全部排完,按照目前下游企业的需求来看,预计今年订单将会供不应求。

业内人士认为,铜箔生产技术壁垒高、扩产周期较长,实现满产一般在两到三年左右,短期内规模化产能难以释放,叠加下游新能源汽车等行业发展速度快,铜箔企业订单随之增长,而供不应求将成为未来几年的常态。

“目前锂电铜箔行业已进入高速发展阶段。预计到2025年,全球锂电铜箔需求量将累计增长261%。”诺德投资常务副总裁陈郁弼作出此判断。

陈郁弼预测,到2025年全球锂离子电池总需求量将超过1000GWh,对应锂电铜箔需求量为70万吨以上,未来5年锂电铜箔将有3倍以上的成长空间。

嘉元科技董事长廖平元表示,目前国内锂电铜箔的供应量在10万吨左右,2021年市场需求将超过10万吨,预计5年后是现在的5倍,也就是50万吨,市场空间很大。

GGII分析认为,在新基建的带动下,下游几大应用领域如5G基站、大型数据中心、新能源汽车等有望实现快速发展,其将带动电解铜箔市场需求规模增长至近千亿元。

价格高位与产能竞逐

铜箔企业业绩大增背后,业内人士认为,由于满产满销,加上当前铜价和加工费齐涨,铜箔企业的利润增长空间得以扩大。

一方面,铜价屡创新高,带动铜箔持续涨价,铜箔均价较年初上涨已超2成。由于转向绿色能源,全球铜需求激增,行业预计未来几年铜价可能达到1.5万美元/吨(9.65万元/吨),如果供应出现严重问题,甚至可能2万美元/吨。

另一方面,下游新能源汽车行业发力,对上游锂电池原材料的需求提升,供不应求的状态推动加工费快速攀升,当前铜箔加工费相对2020年最低点上涨近50%。

8μm铜箔比6μm铜箔的加工费低1.5万元/吨左右,而4.5μm铜箔加工费是8μm铜箔的2.5倍左右。考虑到高端超薄铜箔市场渗透率在进一步提升,意味着整个铜箔行业的加工费将会上涨,进而推动铜箔产品定价提高,拓宽铜箔企业的盈利空间。

铜价维持高位且有继续上涨的趋势下,加之确定性的庞大市场需求空间,铜箔企业正加大马力扩产。

诺德股份今年持续扩建产能,全部达产后的总产能将达7万吨,其中青海铜箔基地建成产能将达到5万吨/年,惠州铜箔基地建成产能将达到2万吨/年。

德福科技总投资50亿元的年产4万吨高档电解铜箔项目厂房主体已完工,计划今年6月份完成设备安装调试,并试产运行。

嘉元科技分别在宁德、赣州规划建设1.5万吨/年、2万吨/年锂电铜箔项目,3月在梅州新建1.6万吨/年产能。

超华科技年产10万吨高精度铜箔和1000万张高频覆铜板产业基地项目(一期)已于3月开工,其中一期5万吨电子铜箔项目包括2万吨锂电池铜箔产能。

龙电华鑫华东总部锂电铜箔生产基地项目在5月开工建设,一期新建3万吨锂电铜箔产能。

……

市场统计,2021年国内将有11家铜箔企业共计10.75万吨新增产能,其中10.05万吨为锂电铜箔。2022年将有10.05万吨新增铜箔产能,其中85%为锂电铜箔。

行业人士表示,下游需求量的扩大,企业扩大铜箔产能是必然趋势,预计接下来各大企业的扩产竞赛还会继续。

“这些扩产的企业产能释放需要两年以上时间,所以这些产能没有释放之前,市场供不应求局面还将继续保持。产能释放后,也就是两年之后,铜箔的供应和价格将会得到控制,在此之前价格涨势不会改变。”

下游铜箔市场供不应求,上游铜矿也在抓紧加大产能建设。

"要实现许多国家政府在本世纪中叶实现净零碳排放的目标,采矿业每年将需要额外生产100万吨铜。"5月初,嘉能可执行总裁Ivan表示,铜价需要再涨50%,来确保足够的供应。

据路透社最新报道,嘉能可计划明年重启位于刚果的Mutanda铜钴矿的运营,目前人员招募已在进行中。

5月18日,澳洲矿商必和必拓也宣布,已经制定计划准备增加铜产量,在未来五年内将平均铜产量提高30万以上吨/年。

毛利低位与技术突围

产能规模化的同时,提升毛利和市场竞争力成为不少铜箔企业突围的关键。

铜箔行业产品定价通常采取“铜价+加工费”方式,可将采购时的铜价波动转嫁至产品售价中,该定价方式可使企业有效规避铜价波动对经营业绩带来的风险。

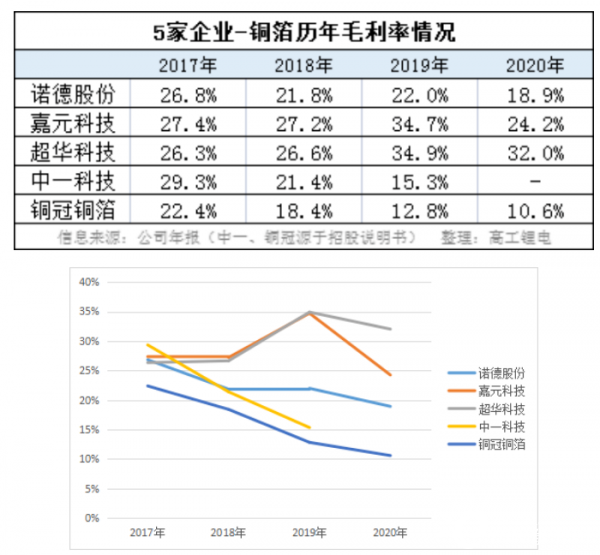

尽管可以将风险转嫁出去,但从多家铜箔企业的数据来看,2020年整个锂电铜箔行业的毛利率还是呈现出明显下滑趋势。

从历年毛利来看,企业的毛利率波动不一。其中诺德股份毛利较为稳定,嘉元科技和超华科技涨跌波动较大,铜冠铜箔和中一科技则出现逐年下滑趋势。

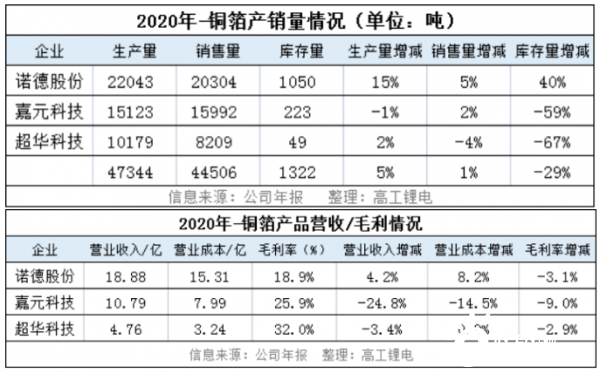

从产销和营收情况看,诺德去年的铜箔产能同比增15%至2.2万吨,销量增幅在行内居前,促进其铜箔产品营收增长;嘉元、超华的产量超过1万吨,不过产量提升并不明显,尽管库存量都消耗较大,但铜箔产品营收依旧出现下滑。

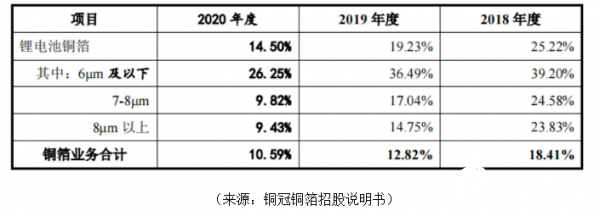

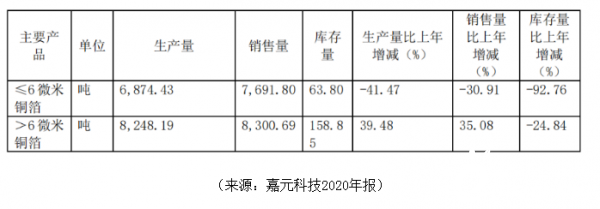

分产品来看,受工艺以及供需等因素影响,6μm及以下铜箔的毛利率显著高于其他产品。以铜冠铜箔为例,2020年其6μm及以下产品的毛利率约为其它产品的3倍。

这也可以解释嘉元科技2020年铜箔产品毛利明显下滑的原因,很可能是由于其高毛利的6μm及以下铜箔产销均出现了同比下降。

嘉元科技在年报中表示,目前主要产品6μm及以下锂电铜箔的整体性能水平与国内外头部铜箔企业存在一定技术差距,如不能根据客户的需求提升产品性能,产品经营及市场竞争地位将受到影响。

这表明,铜箔企业面临行业毛利下滑的情况下,一方面,提升极薄高端锂电铜箔的产销能力,将有利于铜箔企业大幅提升毛利。

另一方面,业内人士指出,通过加大研发投入,将加快推进高毛利产品比重,形成差异化竞争,实现工艺优化和降本增效,保持盈利能力的持续提升。

从近几年研发情况来看,铜箔行业呈现出研发占营收比逐年上升的趋势,其中对研发投入较大的有诺德股份、超华科技。

据测算,2020-2022年全球锂电铜箔行业TOP4份额稳定在30%左右,TOP8稳定在48%左右,龙头效应显著。

业内人士指出,优势集中、强者恒强,是行业发展的关键。拥有技术积累、创新优势的铜箔企业可依靠稳定的供应关系强化优势,享受到产品迭代的技术红利。

除了自身产品与技术水平卡脖子之外,下游应用端4.5μm的整体市场需求渗透慢也是影响铜箔盈利提升的因素。

在动力电池领域,目前6μm已经实现了对8μm铜箔的大幅替代,但是电池企业若切换到4.5μm,需要经过严格的安全性测试和工艺调整,导致整体应用渗透缓慢。

目前国内仅有宁德时代开始批量导入应用4.5μm铜箔,中航锂电、国轩高科、亿纬锂能等电池企业则在进一步提升其6μm铜箔的渗透率,今年有望提升至60%以上,而其它电池企业仍以8μm为主,对4.5μm铜箔基本都还处于测试验证阶段。

记者获悉,在量产供货方面,诺德股份表示4.5μm铜箔产品已批量供应,目前4μm、4.5μm的产品占比接近20%;嘉元科技表示目前已向国内头部锂电池厂商批量供应4.5μm铜箔产品;德福科技表示4.5μm铜箔已经给头部动力电池企业小批量供货;华威铜箔表示4.5μm高端柔性铜箔已经批量供货。

正在加载...

正在加载...