切换行业

切换行业

绿氢:能源明星

绿氢正在成为“明星”的道路上越走越远。

近年来,绿氢这一名号逐渐“出圈”,愈来愈“知名”,追根究底,来源于愈演愈烈的“氢能热”。

氢能是一种清洁、可持续的新能源,其能灵活高效地转化为其他形式的能量,被认为是最具应用前景的能源之一。然而,氢不以原子形式自然存在,需要用其他能源从化合物中提取氢气。

由于制氢方法的不同,氢气按照生产来源分为绿氢、蓝氢和灰氢三类。

当今,占全球氢气产量比例最大的是灰氢,其通过煤炭、石油等化石燃料制取。然而,制取灰氢的过程中会造成碳排放,根据化石燃料种类的不同,每生产1kg的氢,就会导致5.5-10kg不等的二氧化碳产生。

对化石燃料制氢过程中排放的二氧化碳使用碳捕捉、封存(CCS)技术降低其碳排放水平,由此而生产的氢气则是蓝氢。

绿氢是利用太阳能、风能等可再生能源通过电解水方式获取的氢气,这种制氢方法可以达到碳排放净零。但值得注意的是,使用化石燃料转化的电能进行水电解工序并非是在生产绿氢,而是一种本末倒置。

绿氢:大势所趋

制氢的方式多种多样,但严格来说,只有绿氢符合利用氢能作为能源的初衷。现有的努力方向是推动灰氢变蓝氢,继而向绿氢方向转化,绿氢的生产已然是大势所趋。

气候变化是当今全球面临的重大挑战。人类进行生产活动产生的大量二氧化碳造成全球气候变暖,将导致自然灾害及生物链的断裂,危及人类生存。自1992年《联合国气候变化框架公约》起,全球都致力于应对全球气候变化的活动。2016年4月22号,《巴黎协定》由175个国家正式签署,并于2020年11月正式生效,其中包括尽快实现全球温室气体排放达到峰值,进而实现全球温室气体净零排放的目标。

化石燃料的燃烧是碳排放的主要来源之一,也是现有能源结构的重要组成部分。灰氢是最常规的制氢技术,普遍应用于化工行业,以化石燃料制氢为主,同样会排放大量的二氧化碳,不符合减少碳排放的战略方向。

与之相对,绿氢的制取使用可再生的清洁能源,且最终的燃烧产物是水,对环境友好。这一优势使绿氢相较于化石能源和灰氢等更加适合应对全球气候变化的现状,是更为理想的能源载体。

因此,展望未来,绿氢将是大势所趋。

绿氢:任重道远

作为一种理想的能源载体,绿氢产生的氢能应用广泛,覆盖交通运输、太空、供电等领域的多个方面。

目前,陆地、水域、航空交通运输系统仍旧主要依赖于化石能源,交通运输领域产生的大量碳排放仍是全球气候变化的重要影响因素之一。绿氢清洁、可持续的特点可以回避这一问题,以氢能作为能源的交通工具能够有效减少碳排放。除此之外,在诸如潜艇、航空涡轮喷气发动机等领域,氢能也有续航能力及效率等方面的优势。

在太空发射推进剂方面的应用是氢能常见的用途之一,相较于传统煤油燃料具有更快的喷射速度及一定条件下更高的有效荷载量。清洁的绿氢将有效减少在太空领域液氢制取过程中存在的问题。

在供电领域,氢能在手机、笔记本电脑等便携式设备供电、应急电源、独立微型电网等方面都是理想的选择。可再生清洁绿氢将为氢能在上述方面应用进程的推进以及能源结构转型的全球战略布局添砖加瓦。

正如所述,绿氢在多种应用领域都有着一定的优势,其二氧化碳零排放的特点更是顺应了全球能源战略和中国“2030碳达峰,2060碳中和”目标的需要。2020年12月29日,由中国氢能联盟提出的《低碳氢、清洁氢与可再生能源氢的标准与评价》正式发布实施,正式建立了绿氢标准。此外,为推动绿氢的发展,全球各国都制定了相应的氢能政策,如日本《能源基本计划》、美国《国家氢能发展路线图》等,中国也不例外。

目前,氢能已经纳入我国能源战略,以一系列相关政策支持绿氢的发展,政策内容涉及战略规划、技术规划、财政补贴等方面。

整体战略上,《政府工作报告》及“十三五”、“十四五”规划均指出氢能的与燃料电池产业的战略性地位,将发展氢能列为重点任务,为氢能产业政策的制定奠定了坚实基础。同时,为氢能产业制定了发展规划,《节能与新能源汽车产业发展规划(2012-2020年)》、《国家创新驱动发展战略纲要》等对于氢能产业的发展进行了方向性引导。

技术方面,制定了《能源技术革命创新行动计划(2016-2030年)》、《节能与新能源汽车技术路线图》鼓励技术创新及企业参与,并将“可再生能源与氢能技术”列入国家重点研发计划,提供对氢能技术研发的支持。

国家对氢能一直提供了大力的财政补贴支持,包括且不限于2018年《关于调整完善新能源汽车推广应用财政补贴政策的通知》、2020年《关于完善新能源汽车推广应用财政补贴政策的通知》。

可以看出,对于绿氢的发展,国家给予了相当程度的重视与支持。然而放眼望去,绿氢前进的路途依旧多舛。

挡在绿氢发展道路上的“障碍”之一是行业政策的不完善。绿氢交易的发展是氢能产业发展的必经之路,然而这一方面尚需政策的完备和发展 。

绿氢交易指碳排放权交易,主要利用市场机制控制和减少碳排放,在控制碳排放总量的同时通过交易促进低碳转型。1997年,《京都议定书》规定了三种碳交易机制来规范国际碳交易市场,2005年《京都议定书》正式生效后,全球碳交易市场实现了大幅的增长。2011年,我国北京、上海、天津等七个省市宣布实施碳排放试点交易,并从中得到了碳市场交易的宝贵经验。直至2021年1月,《碳排放权交易管理办法(试行)》的公布迈出了绿氢交易政策完善的第一步。

另一个“障碍”来自绿氢自身。国际可再生能源署、中国氢能联盟发布《绿氢政策制定指南》指出:绿氢的生产成本较灰氢更高,可达灰氢价格的两到三倍,其成本的降低有赖于技术的进步。而在其制取的过程中,还会有30%-35%的能量损失,转化为其他载体的过程中也会造成13%-25%的能量损失,耗损率大。

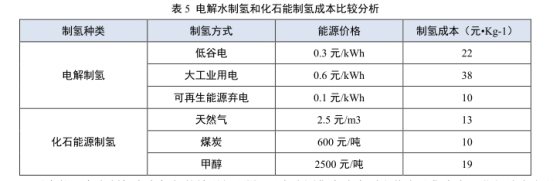

在绿氢与灰氢的成本差异问题上,沈威、杨炜樱发表的《考虑碳排放在内的化石能和电解水制氢成本研究》进行了不同制氢方法所需的成本分析,结果如下[1]:

可以看出,低谷电(居民生活用电峰谷电,即低谷时段的居民用电)及大工业用电(大规模工业用电)的制氢成本基本达到了化石能源制氢的两到三倍。相对而言,利用可再生能源弃电,即“弃风、弃光、弃水”问题产生的弃电,制氢成本最低,约为10元/kg。

但是,由于“弃风、弃光、弃水”问题多发生在地广人稀的偏远地区,当地消纳能力不足,外送能力有限,用弃电制取的氢气需要输送到用气需求大的东南部。因此,仍存在氢气储运方面的问题,同时增加弃电制氢的成本。

绿氢依然具有氢气的特性,其储存较为困难。现有的储存方式包括高压储氢罐、物理吸附、化学氢化物及液化等,其储存技术复杂且昂贵,且由于氢气本身密度低、体积大,存储效率较低。

不止在储存方面,氢气的运输及配送也面临着难题。由于储存效率低,利用交通进行绿氢运输的过程中需要的能源消耗较大。相比之下,通过氢气输送管道进行运输效率会更高。然而,基础设施的缺乏导致管道运输依然无法解决氢气运输的难题。据统计,截至2020年底,全球仅有584座加氢站、5000公里氢气输送管道,而天然气的输送管道超过300万公里。

正在加载...

正在加载...