切换行业

切换行业

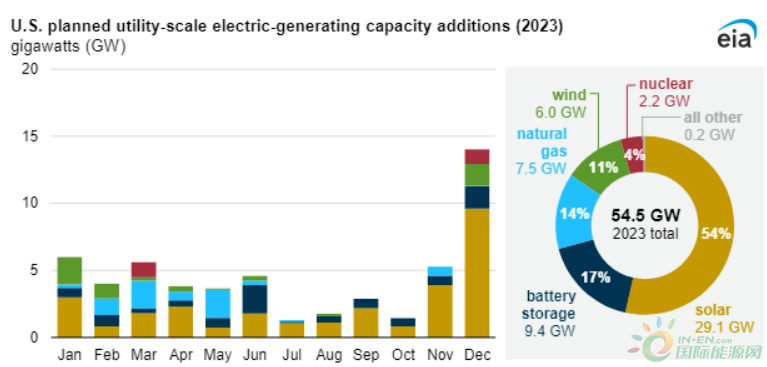

据 EIA提供的电厂资料,美国电网在2023年将会增加54.5 GW的装机容量。超过半数的电力来自于太阳能(54%),然后来自蓄电池的储能(17%)。

太阳能发电:美国公共部门的光伏装机从2010开始就迅速增加。虽然在最近10年里一直在增加,但是2022年,在公共领域的太阳能发电能力将会比2021年减少23%。造成这种情况的最大因素是由于供应链的断裂和受流感的冲击。EIA预测,202年延期的部分工程将于2023年开工,到2023年,美国将会增加29.1 GW的太阳能发电能力,而一旦这两个发电能力全部投产,2023年将会成为每年电力市场上最大的发电能力,超过2021年13.4 GW的纪录。2023年,德克萨斯州7.7 GW,加利福尼亚州4.2 GW,总计41%的新装机。

电池储能:美国在过去的数年里,蓄电池储存能力迅速增加。到2023年,美国的蓄电池储存能力将会翻一番。2023年,该公司还将增加9.4 GW的存储能力。在风力和太阳电力工程中,蓄电池能量储存装置的应用日益广泛。根据 EIA预测,2023年新增的电力储存能力中,71%将会被分配到加利福尼亚州和德克萨斯州,那里是太阳能和风力发电最多的地区。

燃气发电:EIA预计2023年将会增加7.5 GW的天然气装机,而联合循环电站占83%。俄亥俄州1836 MW Guernsey和伊利诺伊州1214 MW CPV Three Rivers能源中心计划将于2023年投入使用。

风力发电:2023年,风力发电容量有望增加6.0兆瓦。美国新增加的风力发电能力在2020年和2021年创下了14 GW以上的记录,但其年度新增风力发电能力却出现了减速。德克萨斯州拥有最大的风力发电能力,为2.0 GW。纽约的130.0 MW南岸风力发电公司有望成为本年度惟一投入运营的海上风力发电工程。

核能:在乔治亚州Vogtle核电站,两座核电厂预定在2023年投产,这两座核电站将会被延迟数年。该核电厂拥有2.2兆瓦的发电能力,是30多年来美国建造的首个新的核电厂。

(摘自中关村储能产业技术联盟 )

正在加载...

正在加载...